摘要:中概股近半年经过了断崖式的调整,最近的大幅反弹终于让大家松了一口气。2022年3月23,腾讯将公布四季度财报,面临市场的监管、广告业务下滑、投资收益下滑等因素,腾讯净利润出现下滑将是不争的事实,其中乐观派:预计腾讯营收同比增长12%,非Gaap规则下净利润325亿元左右,同比下滑8%。悲观派:预计腾讯营收同比增长7%左右,非Gaap规则下净利润245亿元左右,同比下滑27%左右。预计腾讯四季度的核心业务表现如下:

- 头部游戏稳步增长、新游《英雄联盟手游》等变现亮眼

- 广告业务受政策及宏观经济放缓影响短期承压,社交网络增速放缓

- 金融科技与企业服务将维持高速增长。腾讯云预计营收增速超55%

中概股超跌反弹

中概股发展迎来利好。在最新国务院会议中指出,政府将继续支持各类企业到境外上市。关于平台经济治理,有关部门要按照市场化、法治化、国际化的方针完善既定方案,坚持稳中求进,通过规范、透明、可预期的监管,稳妥推进并尽快完成大型平台公司整改工作,红灯、绿灯都要设置好,促进平台经济平稳健康发展,提高国际竞争力。关于香港金融市场稳定问题,内地与香港两地监管机构要加强沟通协作。

中概股四季度利润大幅缩水。翻看四季度中概股的财报可谓惨不忍睹,可以看到四季度除了网易表现不错之外,大部分公司出现增收不增利,甚至利润大幅缩水的现象。其中,阿里巴巴Q4净利润约204.29亿元,同比下降约74%。京东Q4亏损为 3.9 亿元,去年同期为利润 5.9 亿元。B站Q4的净亏损同比扩大了149%至20.985亿元。百度Q4的净利润达到41亿元,同比下滑41%。网易Q4经营利润46亿元,同比增长53%。而腾讯的表现结果将进一步决定中概股接下来的走势。

通过四季度中概股的下跌我们可以看到,下跌也是有一定原因的,虽然政策的不确定性是大家不可预估的,但是财报也是推动公司股价上涨的核心之一,短期我们看到,由于大幅度杀跌、美股加息完成以及中美政策迎来缓解,中概股迎来超跌反弹,但是如果一季度中概股的财报将有所缓解,那么中概股将会慢慢价值回归。

腾讯2021年3季度财报速览

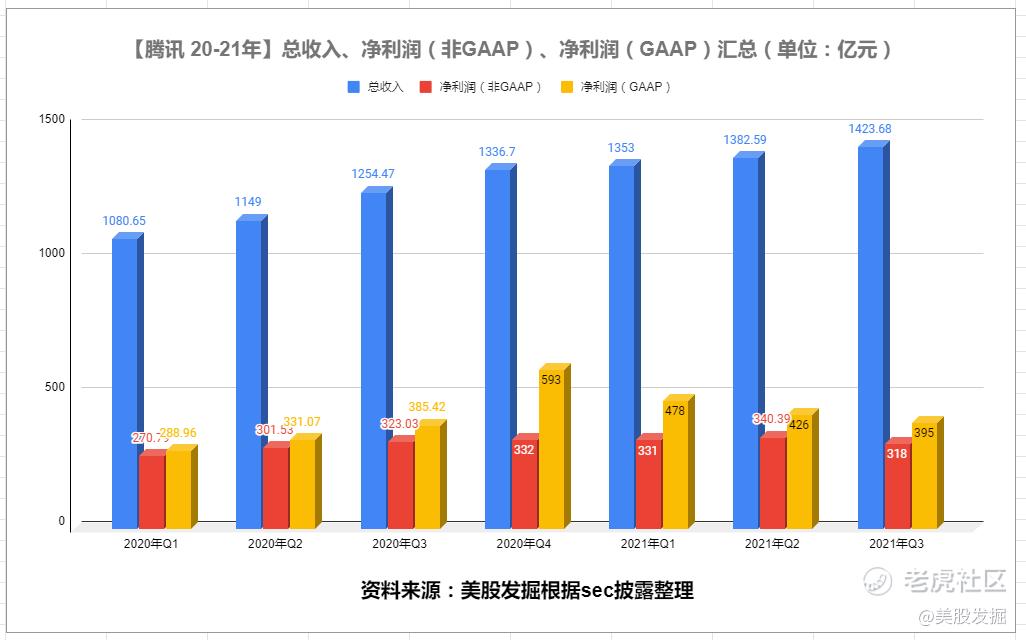

- 腾讯三季度营收1423.68亿元人民币,市场预估1454.1亿元人民币,同比增长13%;

- 按非国际财务报告准则,三季度净利润为318亿元,同比减少2%。国际财务报告准则下,三季度净利润395亿元人民币,同比增长3%。

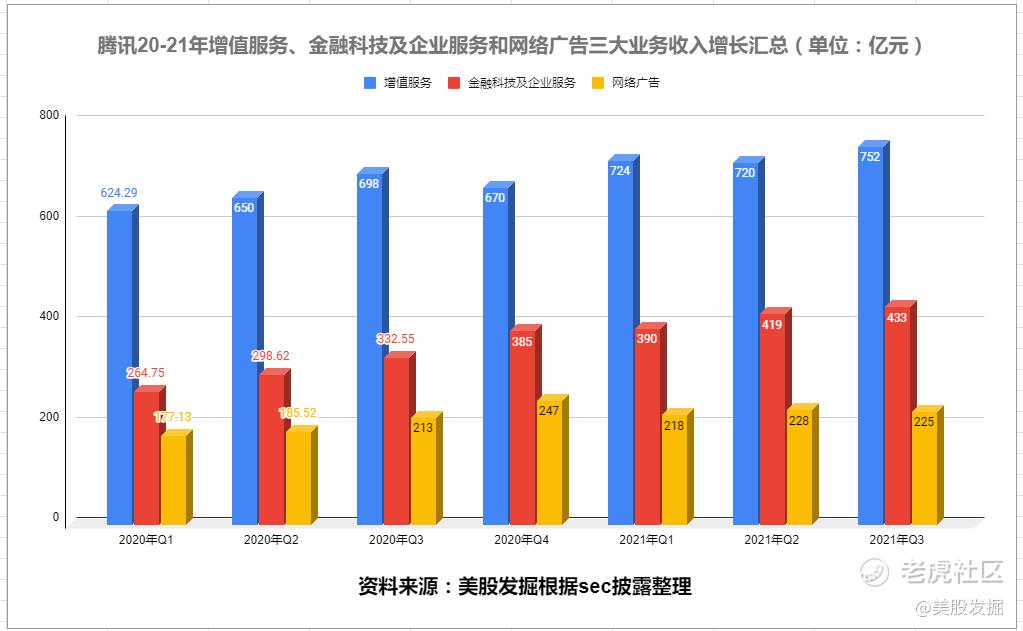

- 腾讯三季度金融科技及企业服务的收入表现优秀,同比增长 30%至人民币 433 亿元。增值业务第三季的收入同比增长 8%至人民币 752 亿元,网络广告业务受到市场需求疲软影响,收入同比增长 5%至人民币 225 亿元。

- 腾讯三季度微信及WeChat月活12.6亿,同比增长4.1%;QQ移动终端月活5.74亿,同比下降7.1%;腾讯三季度收费增值服务付费会员数2.35亿,同比增长10%;视频付费会员数1.29亿,同比增长8%

- 2021年三季度腾讯其他收益净额达到229.84亿元人民币,超过了同期净利润的一半。

- 期末总现金为人民币2,895亿元,自由现金流为人民币241亿元,同比减少14%。

腾讯三季度三大核心业务从业务板块看,腾讯按业务划分的收入共分为:增值服务(网络游戏 + 社交网络)、金融科技及企服和网络广告(社交及其他广告 + 媒体广告)三大块。以下为 2021年度腾讯各业务线的具体财务增速占比:

- 增值服务业务收入同比增长 8%至人民币 752亿元,占总收入的 52.8%。

- 金融科技及企业服务业务同比增长 30% 至 433 亿元,占总收入的 30.4%。

- 网络广告业务收入同比增长 5% 至人民币225亿元,在总收入占比达到 16.8%。

头部游戏稳步增长、新游《英雄联盟手游》等变现亮眼

游戏收入低于预期、新游表现亮眼。根据国信证券披露的数据,预计4Q21腾讯游戏收入为416亿元,同比增长6%,低于彭博一致预期3.4%。其中,手游收入为400亿元,同比增长9%;端游收入为103亿元,同比增长1%。本土市场受益于《英雄联盟手游》《金铲铲之战》的完整季度贡献,但MOBA品类的收入递延周期较长,以及受到未成年人防沉迷新措施的消极影响;国际市场的《Valorant》于2020年6月上线,四季度不再有低基数效应,预计海外游戏收入增速暂时放缓。

10月份全球手游收入榜中,《英雄联盟手游》首次进入榜单Top 10,上个月总收入约为1.08亿美元。该作在中国市场发布后展现出强大的吸金能力,营收占比达到了其全球总收入的93%。截至2021年12月31日,《英雄联盟手游》在免费榜和畅销榜一直居于游戏品类前10,预计接下来仍将维持高DAU和高流水,预计四季度英雄联盟带来的营收将高达30亿元人民币左右。

未成年人防沉迷成效显著,对游戏收入的增速产生了一定的影响。未成年人防沉迷新措施于2021年9月生效,根据公司公告,2021年9月,未成年人在本土市场游戏的流水占比下降至1.1%,同比降低3.7pct。从绝对值来看,未成年人防沉迷新措施对公司的游戏收入影响不大,但是会对增速有一定的消极影响。

腾讯游戏储备丰富,版号政策收紧影响不大。腾讯游戏储备丰富且多款已经拿到版号,目前已经获得版号并且在Tap Tap 网站中预计今年上线的游戏共有10 款,我们认为值得重点关注游戏为《黎明觉醒》、《延禧攻略之凤凰于飞》、《地下城与勇士》手游以及《卧龙吟2》。有传言4月初将下发游戏版号,如果消息属实,将对游戏股将是一个重大利好消息。

广告业务短期承压,社交网络增速放缓

广告业务受政策及宏观经济放缓影响短期承压。根据国信证券最新的估算,预计腾讯网络广告收入为220亿元,同比减少11%,环比减少2%,低于彭博一致预期10%。社交及其他广告收入预计为186亿元,同比减少9%;媒体广告收入34亿元,同比减少22%。网络广告收入下滑,主要受行业环境影响、教育行业的监管政策、房地产行业融资政策收紧等整体广告投放意愿以及广告预算均有所下降,以及开屏弹窗专项整治行动影响了联盟广告供给。

小程序、视频号加速增长。根据微信公开课披露,2021年,小程序DAU突破4.5亿,活跃小程序数量同比提升41%;小程序的开发者数量超过300万,流量主变现规模增长超90%。视频号目前增长态势较为健康;视频号开始大规模变现时,有望拉动腾讯网络广告业务收入及利润的增长。

由于政策的影响,教育、房地产等行业广告需求降低。工信部对互联网生态整治措施,也导致公司部分应用开屏广告填充率下滑,以及开屏点击率和转化率下降,或对广告业务增速产生一定影响。财报也提到,由于宏观环境的挑战,以及某些重点广告主行业受监管影响, 预计整体行业的广告价格在未来几季可能仍然疲弱。目前看在微信小程序及微信公众号的广告收入增长的推动下,弥补媒体广告的损失。

金融科技与企业服务将维持高速增长

金融科技与企业服务将维持高速增长。根据国信证券最新的估算,预计腾讯金融科技及企业服务收入为480亿元,同比增长25%,略低于彭博一致预期2%。金融科技业务将维持同比和环比正增长,随着互联互通带来新的交易场景为支付贡献新增量;同比增速降低主要因疫情反复,线下消费受到消极影响。云服务收入预计仍将维持跑赢行业的增速,受益于政府与传统行业的数字化进程持续推进。

云服务预计Q4增速将达到55%。根据1月11日企业微信发布会,企业微信活跃用户数已达1.8亿,服务真实企业与组织数超过1000万,并已经正式打通腾讯会议和腾讯文档,预计有望带动PaaS和SaaS收入的增长。腾讯云已经服务国内超过90%的音视频公司、超过80%的头部游戏公司以及绝大多数电商平台;客户覆盖银行、保险、证券、消费金融、产业金融等各细分领域。

根据国际数据公司(IDC) 的资料,2021年Q3中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到71.88亿美元,其中,腾讯云公有云服务市场份额稳居Top2,同比增速达53%,位居行业领先水平。其中,IaaS+PaaS市场份额持续扩大,上升到10.92%。腾讯云实现了在IaaS、PaaS、SaaS层面的持续稳健增长。凭借云基础设施、PaaS及SaaS技术,腾讯助力公共服务及传统行业实现数字化,以及腾讯持续推进打通体系内办公协同生态,整合腾讯会议、企业微信、腾讯企点等相关产品,腾讯云有望进一步提升市场份额。

点评

四季度腾讯出现净利润下滑将是不争的事实,特别是预计投资收益将出现大幅缩水,非国际通用规则下,我预计腾讯四季度净利润将在300亿左右,下滑幅度预计在10%以内,特别是面临教育、房地产等广告业务受政策及宏观经济放缓影响面临大幅缩水,但是随着小程序、视频号等异军突起,我预计广告业务对腾讯的影响在可控之内。腾讯目前的动态市盈率仅有15,可以说严重低估,目前腾讯的手握2800亿现金,股价大幅缩水,腾讯预计也将增加回购,最近的大调整,也将给投资者提供了不错的机会。

虽然目前中国互联网环境不太乐观,腾讯四季度财报也将承压。但是不管如何、腾讯目前仍然是中国互联网行业中确定性最高的企业之一。腾讯以社交网络为核心,在游戏、云计算、广告、金融科技等仍然有很大的增长潜力。毫不客气的说,投资腾讯,就是投资未来。

精彩评论