最近粗略了解了一下半导体设备商,发现四家主要半导体设备商:应用材料、拉姆研究、科磊和Onto来自中国的收入都在快速提升。所以来看看数据,Onto的数据我就没做了,因为Onto的体量和另外三家对比还是太小了点,体量最大的是应用材料,其次是拉姆研究。

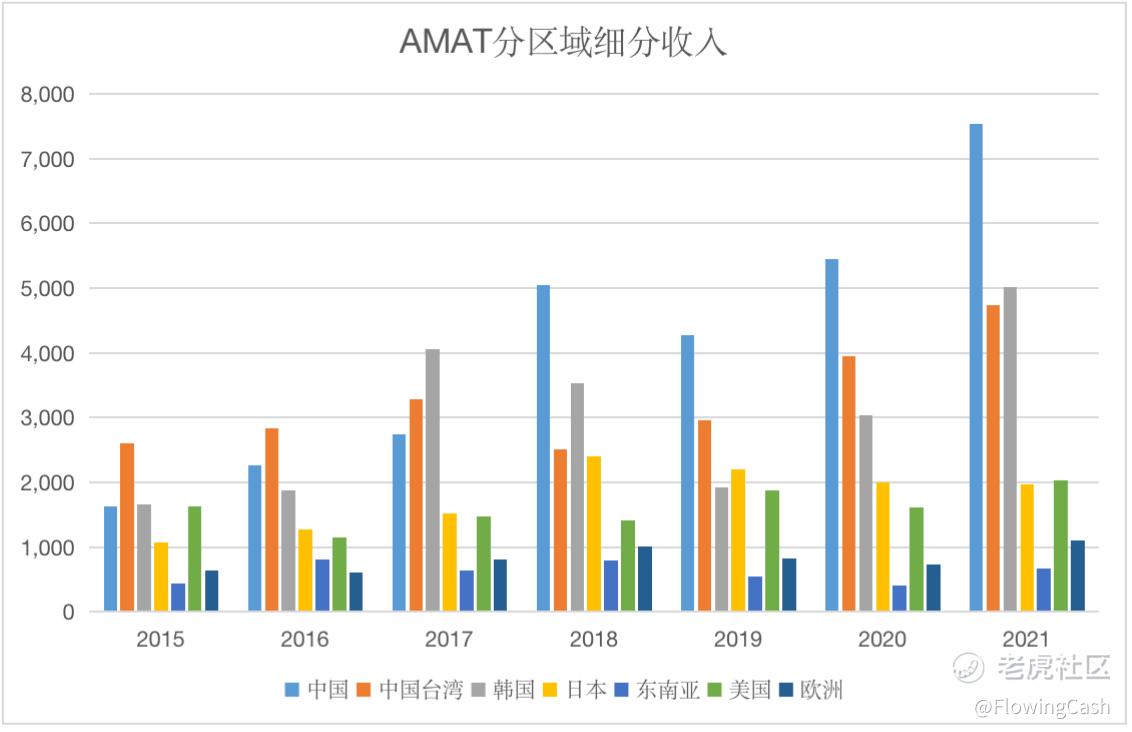

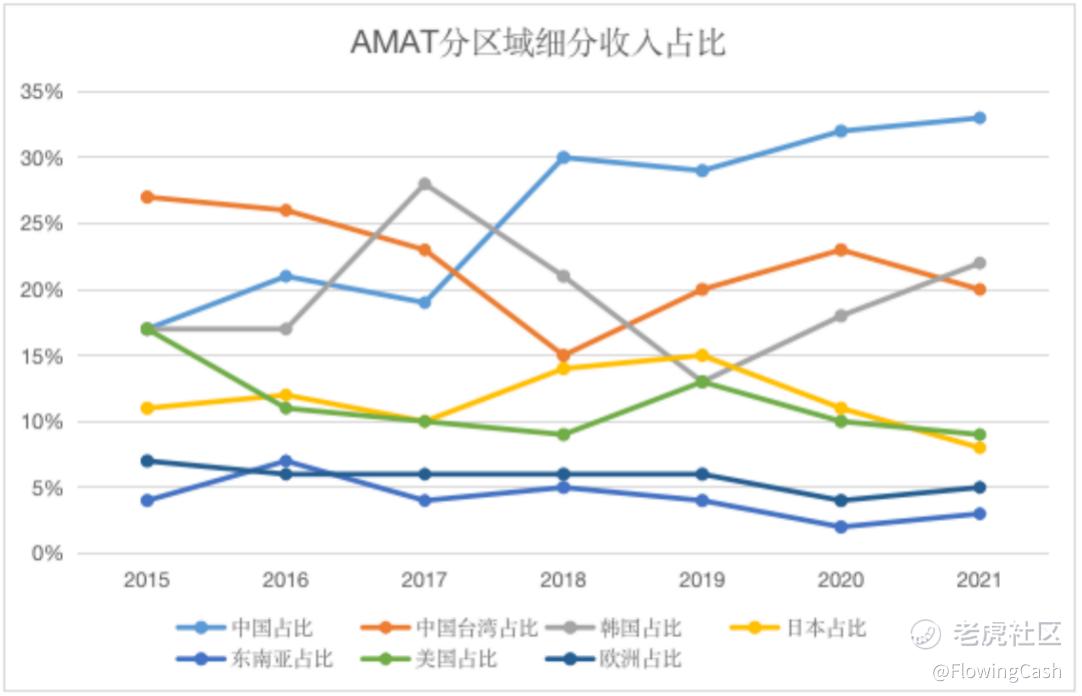

首先从下面这张图可以看到,应用材料主要收入来源在亚洲,除了东南亚。欧美地区只有美国好一些,英特尔支撑了这个局面。

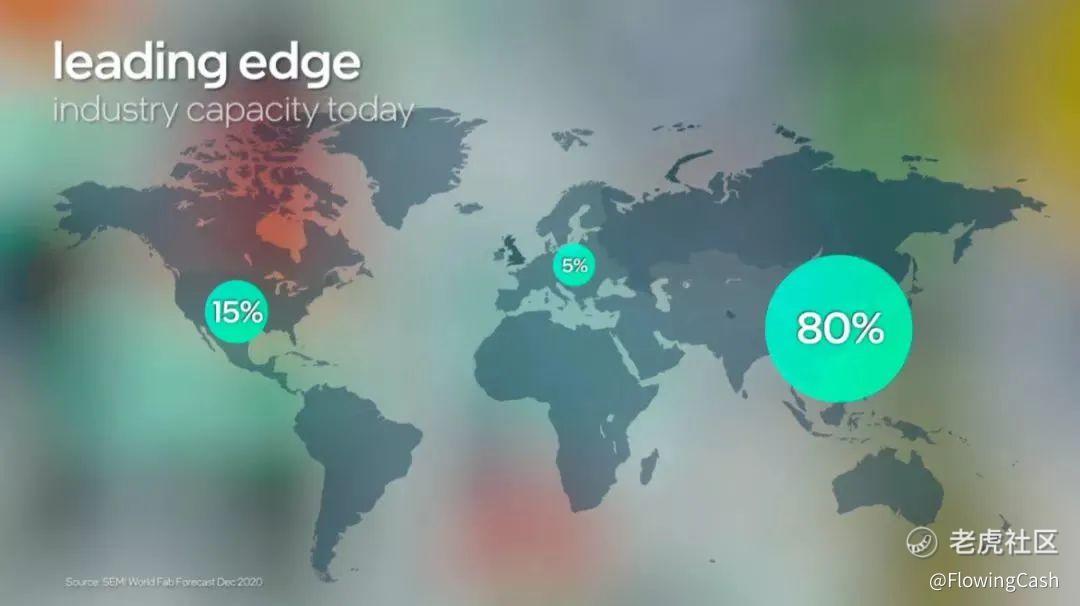

根据2020年的数据,全球半导体80%的产能在亚洲,15%在美国。随着中国半导体制造的崛起,亚洲半导体产能比例可能还会提高。

回到应用材料的收入来源上,来自中国收入的占比越来越大,在2018财年成为应用材料最大的收入来源。不知道是不是受到贸易战的刺激,中国大陆一下子买了很多设备。此后来自中国大陆的收入非常高。其实来自欧美的收入几乎没有增长,而且呈现一定的周期性。未来几年可能来自美国的收入会有所增加,因为拜登政府在做半导体制造回流的事情。

来自日本的收入有一定增长,不过更趋向于脉冲性增长,然后收缩几年,带有周期性的增长。中国台湾和韩国也有周期性增长,不过幅度更大。只有来自中国的收入一直在增长(除了2019年下跌),2021年财年来自中国的收入占比33%,比其他国家高出一大截。

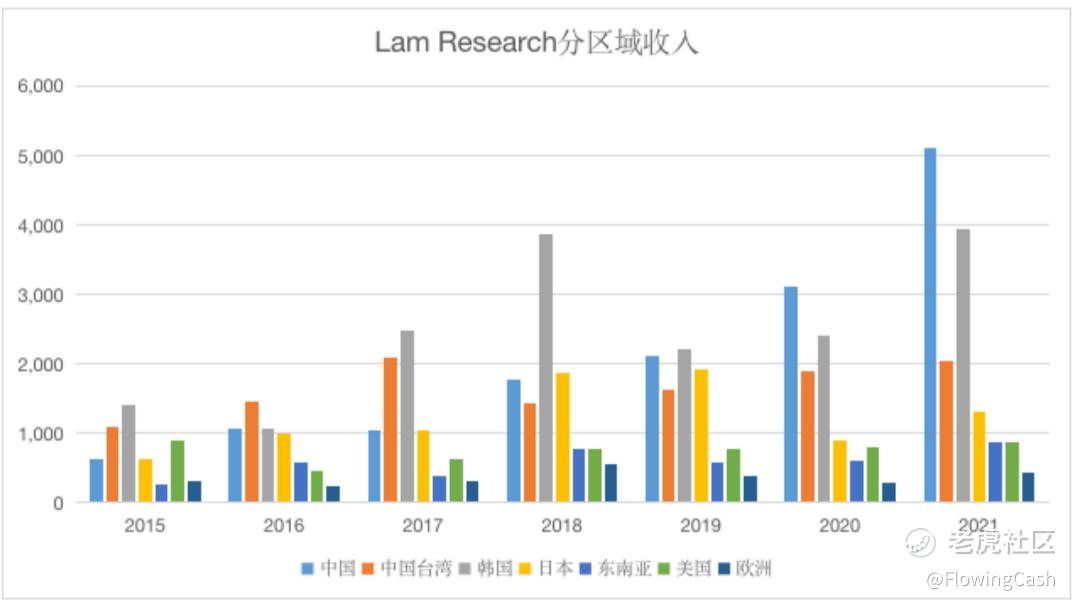

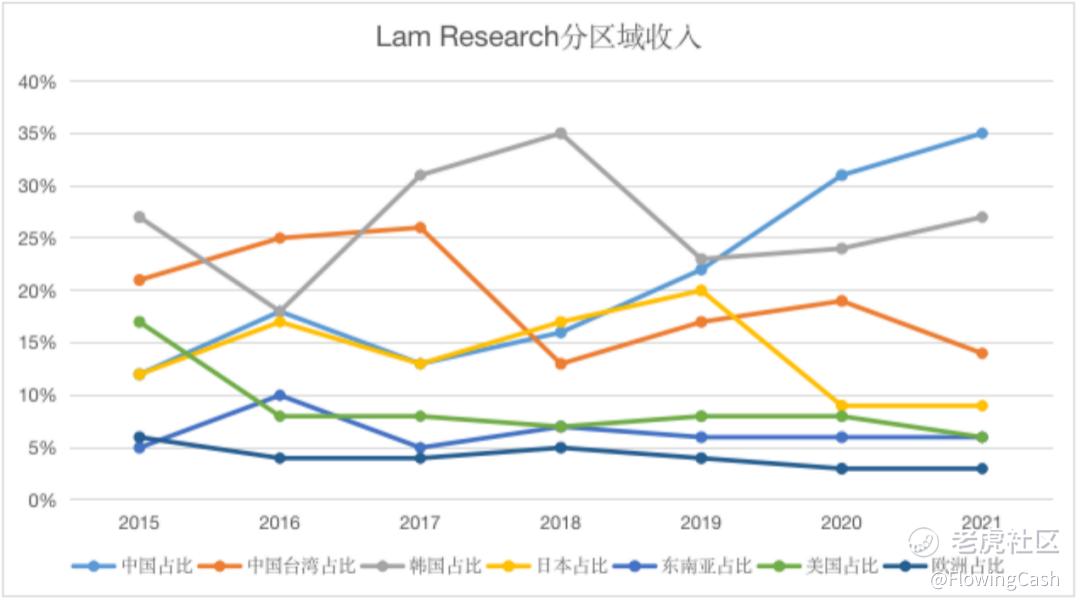

不仅应用材料有这个现象,拉姆研究和KLAC也是,下面是拉姆研究的分区域收入和占比。

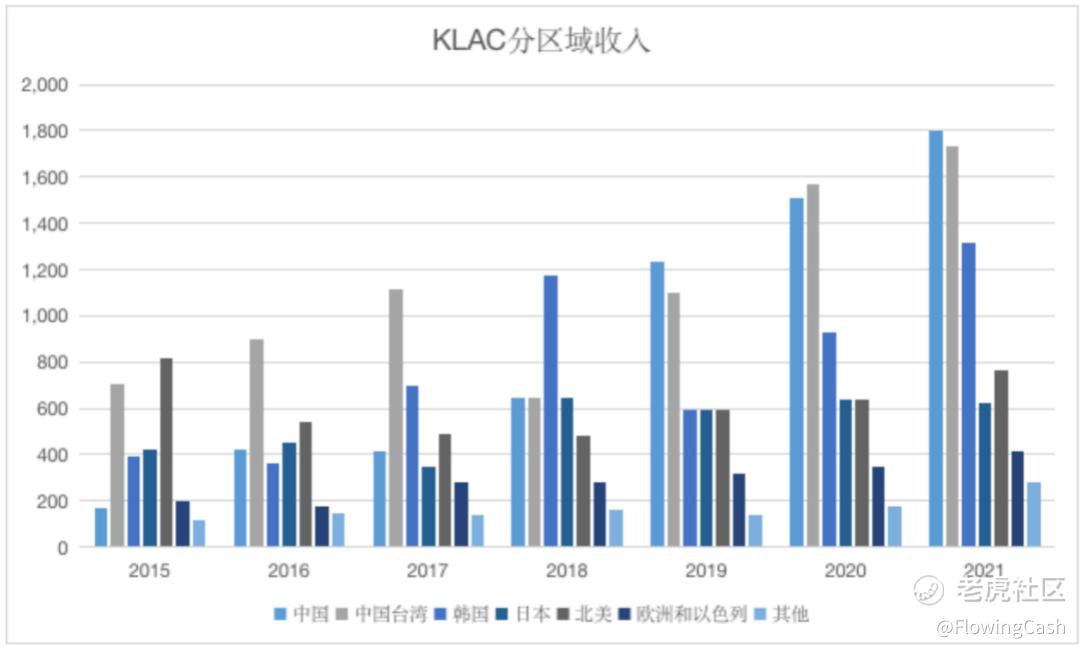

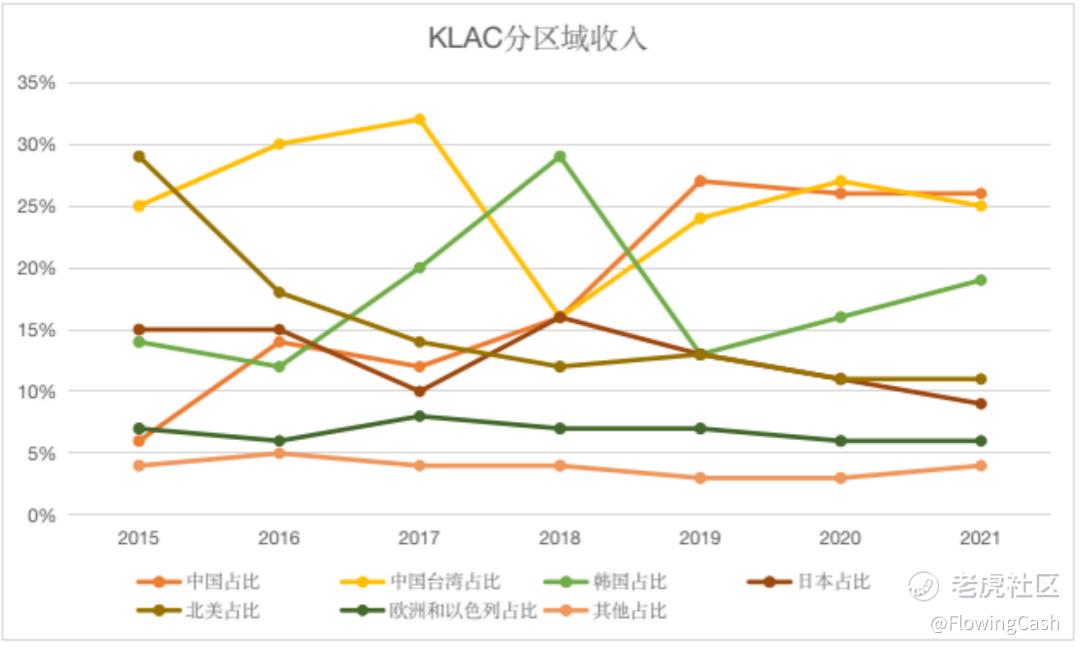

下面是KLAC的分区域收入和占比:

尽管这三家公司提供的半导体设备侧重点不同,不过都显示出在2018年之前来自中国的收入是比较少了,在2021财年最大的收入来源就是中国。中国台湾、韩国和日本在半导体制造方面已经很成熟了,他们的增长或者周期性变化可以体现为行业需求的变化,毕竟半导体也是存在周期的,而中国大陆对半导体制造的大力投入则是整个国家战略上的。

在历史上,半导体制造完成了欧美到亚洲迁移的过程,这一过程造就了台积电和三星半导体这两家半导体巨无霸。中国大陆对半导体制造大幅度投入,势必会将半导体制造中心向中国大陆迁移,毕竟仅仅中国大陆的市场就非常大,这将会诞生出新的世界级半导体代工厂。

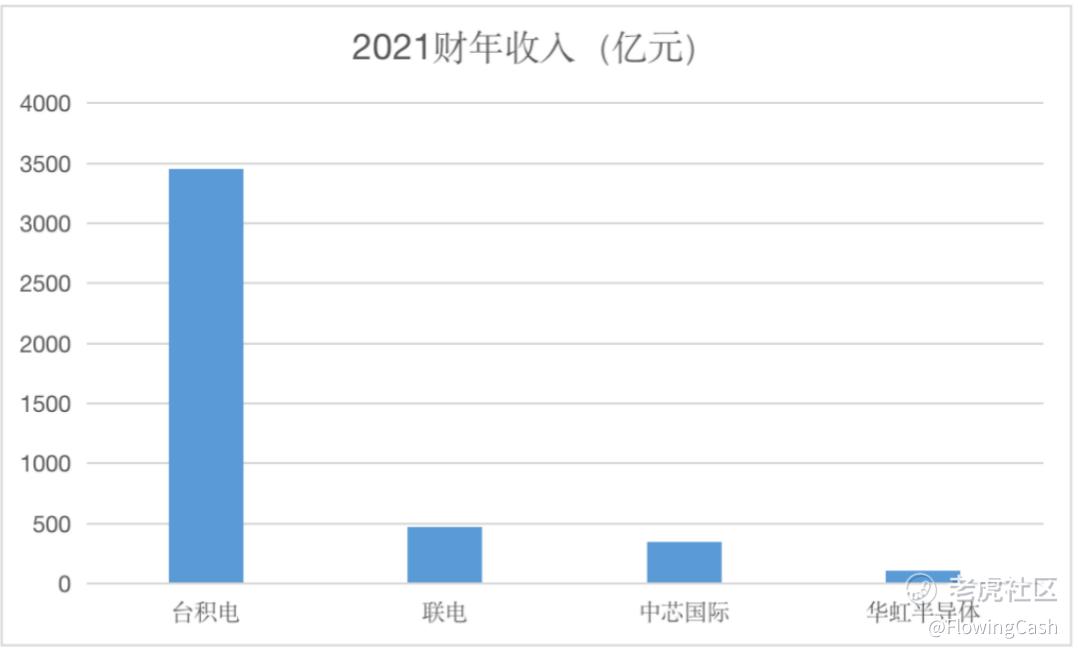

对比台积电和联电的收入规模,中芯国际和华虹半导体还有相当大差距,这些差距正是潜在成长空间。

今天抛砖引玉,希望朋友们提出自己的想法。$应用材料(AMAT)$ $台积电(TSM)$ $中芯国际(00981)$

公众号:流金FlowingCash

精彩评论