2022年3月10日,中国新能源汽车三巨头之一的蔚来汽车 (NYSE:NIO)正式登录港交所。奈何上市首日即破发,美股也已经跌去了三分之二,蔚来的未来究竟在何方?$蔚来(NIO)$

上市首日即破发

蔚来此次IPO是以介绍形式在港交所主板上市,即只将公司本身的旧股申请挂牌买卖,不涉及新股发行及资金募集。此外,公开信息还显示,蔚来已经在新交所主板申请以介绍方式二次上市,也就是说,除了美股和港股,蔚来还会在新加坡上市,也将成为第一个在三地上市的车企。

周四,蔚来在港股首日的开盘价为每股160港元,盘中一度上涨至169.5港元,总市值突破2700亿港元。但截至当日收盘,蔚来每股报158.9港元,微跌0.69%。

周五,上市第二日蔚来大幅低开,股价盘中一度大跌12%,此后有所反弹,截止收盘,蔚来下跌7.87%,报146.4港元。

蔚来在美股市场的表现也非常令人失望。今年迄今,短短的两个多月时间里,蔚来已经下跌了接近44%!从2021年1月达到历史新高的66.99美元以来,蔚来股价基本处于下跌状态,周四收盘价为17.77美元,跌幅高达73%!

销量低迷

蔚来汽车的销量正在下滑。数据显示,蔚来是去年12月的。交付量曾达到10489台,而今年1月下滑到1万台以下,至9652台,今年2月更进一步下滑至6131台,虽然2月是中国传统的春节假日,交付下滑情有可原,但蔚来交付增速也在大幅下滑。

去年12月蔚来的交付增速为49.7%,今年一月的增速下滑至33.6%,而到了今年2月,交付增速大幅下滑至9.9%。

蔚来、小鹏和理想的交付量

同为新能源三巨头的小鹏和理想的销量则好得多。

和蔚来一样,小鹏汽车-W (HK:9868)和理想汽车-W (HK:2015)在2月份的交付量均出现了下滑,但是同比增速要好的多。小鹏汽车 (NYSE:XPEV)2月的交付量为6225台,同比大增180%;理想汽车 (NASDAQ:LI)2月的交付量为8414台,同比更是大增265.8%。理想一直是三巨头当中增长速度最快的电动车公司,目前已经超越了小鹏的领先地位。

喊了多年的“蔚小理”,眼看变成了“小理蔚”。

换电模式

蔚来最被人所津津乐道的就是其服务和体验,而蔚来给客户提供最大的服务莫过于换电。蔚来车主可以在换电站内自动更换电池,所费时间和传统油车加油时间相差无几,且体验更好。

此前仅有蔚来一家在做换电服务。而现在,随着吉利、宁德时代、小鹏等纷纷加入,换电赛道正变得拥挤不堪。

第一个吃螃蟹的蔚来所具有的优势并不明显。

因为换电本身的技术壁垒很低,也很难形成核心竞争力,只需投入大量的资金就可以铺开,可以说谁的投入大,谁能把自己的换电站开满全中国,谁就能赢,关键是如此天量的资金谁又能烧的起呢?哪怕真的烧得起,花如此之多的钱就是为了给客户解解决充电费时的问题,值得吗?

当然,换电站也有电池银行、超市、地产等概念和盈利的潜力,但是目前看来还是噱头大于实际。宁德时代是电池生产商,做换电站可以理解也有天然优势,但是蔚来的换电站还处于高投入少回报的模式。

新车上市

2022年,蔚来计划交付三款全新车型,在售车型数量将从三款增加到六款。其中首款中大型轿车ET7将于3月28日开启交付;中型轿跑ET5于2021年12月18日正式发布,预计2022年9月开启交付;中大型SUV ES7预计于2022年4月中旬发布,预计年内交付。

随着产品矩阵的丰富,以及价格较低的走量车型的支撑,中信证券预计,蔚来汽车2022年销量有望达到18万辆,同比增长约100%。

不过,零配件供应问题仍然限制着蔚来,若供应链问题得不到解决,蔚来的交付量恐不会有如此大的涨幅。

公允价值

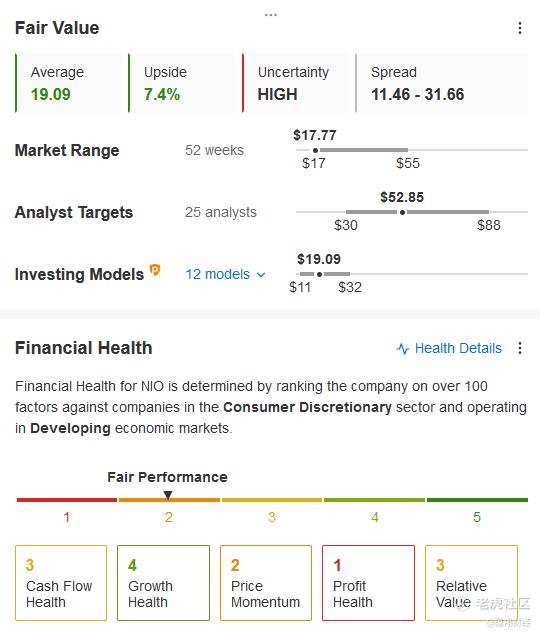

由于蔚来刚在香港上市,我们分析的是蔚来在美股的表现。根据InvestingPro的模型,蔚来的公允价值为19.09美元,较当前价格高出7.4%,而华尔街分析师则更为看好,未来12个月的评级目标价为52.85美元。

蔚来公允价值

尾声

蔚来是中国最具潜力的新能源汽车公司之一,未来的上升潜力是非常大的。随着新车的交付,蔚来的销量恐怕再上一个台阶。

不过近期内蔚来的销量较为低迷,增速也不及小鹏和理想,在香港上市首日即破发凸显出了市场的态度。虽然华尔街分析师非常看好,目前股价离公允价值也还有一段距离,但是短期内下跌风险仍然存在。

精彩评论