本周重仓的科技股,除了特斯拉,跌幅均比指数大。特斯拉柏林工厂收到“有条件获批”通知,特斯拉还要证明在用水和污染控制方面符合德国的标准,只有这些都获得批准,特斯拉才能完全提高柏林工厂的产量。这些审核预计需要两周的时间,预计变数不大。

这周我美股和港股的仓位都出现了重大的变动,美股砍掉了小鹏汽车,对小鹏汽车的投资从去年12月3日开始,持有大约4个月,亏损额占总资体量6%左右。

当初买入小鹏的原因是中国货币宽松政策,预计未来中国资产价格将会因为宽松的货币政策而上涨。然后对比蔚小理三家公司,小鹏的交付量增长最快,也最能够预期,当然去年12月初的时候股价表现也是最强,所以买入。

但是最近的乌克兰局势,让全球投资者看到,东方国家的资产在西方资本市场是可以被肆意打压的,这让我放弃在美股对小鹏的投资。

砍掉小鹏的仓位后,开始买入Block。上周对Block进行了回顾,我觉得有几点还有必要再说一下。

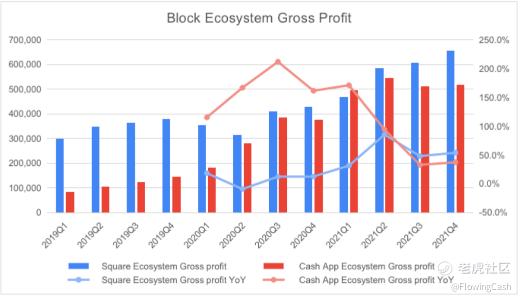

Block的业务主要分成两个生态,分别是Square生态和Cash App生态。Square生态为商家提供收单和SaaS服务,CashApp生态为C端用户提供点对点支付、储蓄、投资等个人金融服务。在今年一季度完成AfterPay的收购后,AfterPay的收入也会划分到这两个生态中。要看这两个生态的增长情况,最好的办法是看毛利,主要是排除比特币业务的扰动。

比特币业务(属于Cash App生态)的增长受到比特币牛熊的影响,不能真实反映Block的增长情况。不过比特币业务的毛利率很低,只有2.2%左右,所以对毛利的影响很小。

从图中可以看到Cash App生态增长非常快,在2021年一季度来自Cash App生态的毛利曾经超过Square生态。Square生态的毛利在2020年一季度和二季度曾经受到新冠疫情影响而下降,2020年三季度重拾增长并不断创新高,现在依然是Block的主要毛利来源。

很明显,Block已经两条腿走路了,随着Block全球化的扩张,未来CashApp生态成为Block主要毛利来源很可能是常态。如果未来比特币使用渗透率提高,对Block业绩也非常有好处。

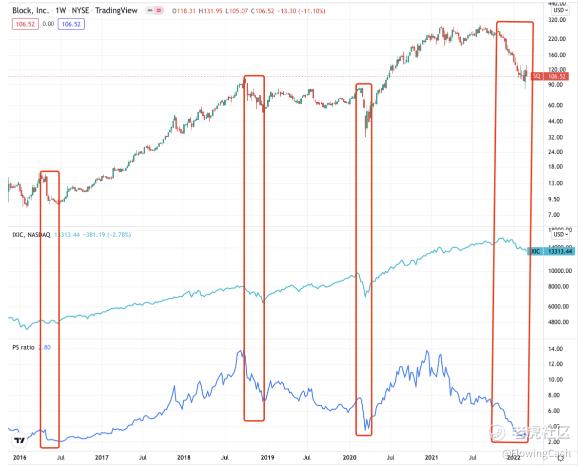

最后结合纳指和Block的PS看看,红框是Block上市以来四次跌幅超过50%的时候,四次均出现在纳指明显回调的时候。再仔细观察,第一次和第三次后面都出现超过5倍的行情。但是第二次并没有,结合当时的PS可以看到,虽然当时跌了50%以上,但是估值依然不便宜,所以出现了超过两年的大幅盘整行情,直到新冠疫情带来的恐慌,最终把估值砸下去。

现在是Block上市以来的第四次出现超过50%的跌幅,同样纳指出现明显调整,并且PS已经被打到历史底部。再结合历史事件来看,第一个红框并没有出现严重的利空事件,当时可以理解成Block刚上市不久波动剧烈。第二个红框是贸易战,第三个是新冠,现在是美联储货币紧缩+乌克兰战争。

把行情和刚才说的业绩增长联系起来可以看到什么?基本面方面,Block增长和迭代非常快,就去年来看,收购AfterPay,打通Cash App生态和Square生态。还收购一家保税公司,帮助用户线上快速保税和申请税务返还。

不过Block依然属于成长股,投资者对成长股的定价严重受到情绪的影响,在出现严重地缘政治事件或者严重全球利空事件,Block下跌的幅度会比纳指大得多。不过等这一切企稳后,Block上涨的幅度也会比纳指大很多。

说完了Block,最后提一下港股。这周我把康希诺都清仓了,买入了俄铝。因为全球通胀的原因,铝价格大涨,本来俄铝和其他全球主要铝企业一样涨得好好的,因为乌克兰战争而大跌。我认为这是绝佳的抄底机会,环顾俄铝过去的行情,2018年因为俄铝被制裁而暴跌超过50%,那就是绝佳的买入机会。这次还没有确定制裁俄铝,在全球通胀的情况下,俄铝又是全球第二大铝企业,我不认为美国真的会制裁俄铝。

有意思的是,周四俄罗斯在伦敦市场的资产暴跌,华尔街机构却开始去抄底了。这些机构还表明他们的买入并代表他们的政治态度,只是为客户寻找错误的定价机会。听到他们这么说固然像喷他们虚伪,不过你知道应该怎么做。

抄底战争...

$特斯拉(TSLA)$ $Block(SQ)$ $俄铝(00486)$

公众号:流金FlowingCash

精彩评论