2月8日,中国银行保险监督管理委员会公布罚单,招联消费金融有限公司因为营销宣传存在夸大、误导,收取平台服务费质价不符,产品定价管理不审慎,对合作商户风险管理不到位,未报告联合贷款表外风险敞口,催收行为不当,消费者权益保护审计工作不规范以及消费投诉管理工作不到位8项违法违规事实,被处罚款290万元。

去年10月,银保监会消费者权益保护局曾经发布通报,招联消费金融公司营销宣传存在夸大、误导情况。

在相关宣传页面、营销话术中,未明确说明展示利率为日利率、月利率还是年利率,“超低利率”“0门槛申请”“全民都可借”“随借随还”“想还款可以提前还款”等宣传内容与实际情况不符。

此外,还存在未向客户提供实质性服务而不当收取费用、对合作商管控不力、催收管理不到位等问题,违反了《国务院办公厅关于加强金融消费者权益保护工作的指导意见》《消费金融公司试点管理办法》等相关规定,侵害了消费者的知情权、自主选择权和公平交易权等权益。

值得一提的是,根据招商银行曾在2021年3月20日发布的公告,在第十一届董事会第二十二次会议中决议,启动招联消费金融有限公司上市研究工作。

就监管罚单,招联消费金融回应称,相关事项源于2020年10月银保监会发布的消保检查通报。公司高度重视监管意见,认真反思,在现场检查过程中即立查立改,制定整改计划和具体措施,并持续加强整改力度,建立消保工作长效机制。已按监管要求完成全部整改工作。

01丨隐私不合规、年化利率达48%

关于暴力催收,此前有网友在黑猫投诉平台现身说法,称招联金融违规转让债务给不明身份的人,该网友每天都会接到不明身份的人打来的电话。在电话中,催收人员扬言要到其老家去找父母的麻烦,并表示因此出现的一切后果由网友承担,他们并不负任何法律责任。

该网友现在请求招联金融,不要将债务转让给不合法的单位,并且停止泄露其个人隐私信息,不要去威胁老人,希望进行合法催收。

此前,国家移动互联网应用安全管理中心发布应用通报信息,2022年1月4日,更新20款移动应用通报,其违法类型均为隐私不合规。

其中,《招联金融》APP被指出存在“未向用户明示申请的全部隐私权限,涉嫌隐私不合规”的问题。

而去年11月1日,我国正式实施《中华人民共和国个人信息保护法》针对敏感个人信息也提出相应法规。

《保护法》第二节第二十八条规定表示,敏感个人信息是一旦泄露或者非法使用,容易导致自然人的人格尊严受到侵害或者人身、财产安全受到危害的个人信息,包括生物识别、宗教信仰、特定身份、医疗健康、金融账户、行踪轨迹等信息,以及不满十四周岁未成年人的个人信息。只有在具有特定的目的和充分的必要性,并采取严格保护措施的情形下,个人信息处理者方可处理敏感个人信息。

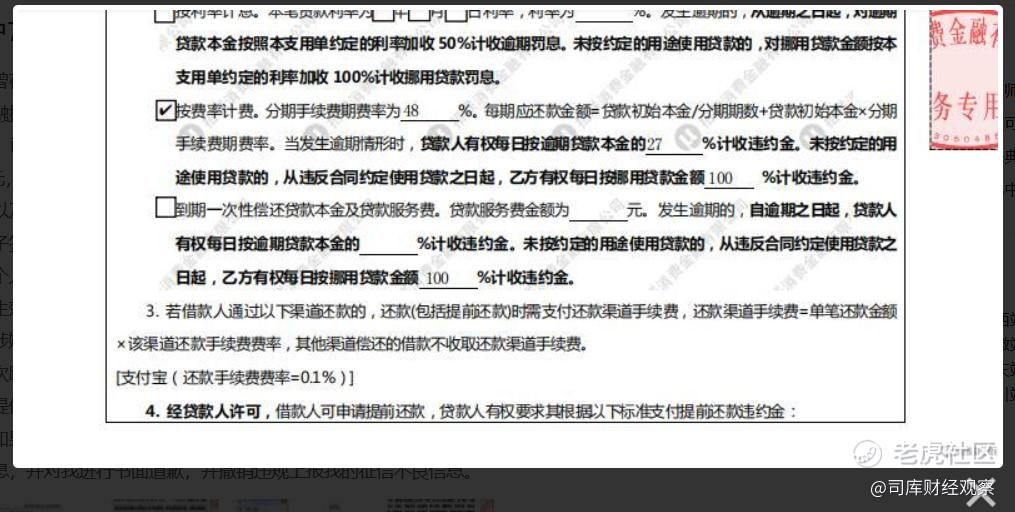

除暴力催收问题外,另有网友亮出截图反馈,招联消费金融年化利率高达48%。

该网友表示,自己曾在招联消费金融先后办理了数笔借款,办理时对手续费金额并不知情,后通过招联消费金融提供的带有电子签章的正式借款协议才发现,招联金融借款分期手续费为48%,已经严重超过了国家规定36%的最高利率,每笔实际借款为888元,次月还款923元,实际还款利率也为48%。

与此同时,该网友再次提出质疑,表示:“招联消费金融提供的电子版《借款合同》以及《个人征信授权书》中只有招联消费金融自己的电子签章,没有任何关于我本人的电子签章,招联消费金融居然大言不惭地说此为正式合同,并且我给授权他们查询上报我的个人信息。试问,一个合同只有一方签署,另一方根本没有签字或者盖章,这个合同能够生效吗?”

根据《合同法》第三十二条规定,当事人采用合同书形式订立合同的,自双方当事人签字或者盖章时合同成立。而仅有一方盖章的合同又是否在借款前向用户说明过合同中的内容呢?

02丨揭开招联消费金融运营情况,和拨备中隐藏的秘密

据悉,招联消费金融曾在去年宣布其将启动上市计划。

2021年3月20日,招商银行官网发布公告显示,在第十一届董事会第二十二次会议中决议,将启动招联消费金融有限公司上市研究工作。

根据招联消费金融有限公司2021年度第五期金融债券发行文件来看,自2017年至2021年6月末,招联消费金融经营业绩水平呈不断增高状态。

数据显示,截至2021年6月末,招联消费金融资产总计为1298.43亿元,较上年末的1083.11亿元,增幅为19.88%;负债总计为1173.26亿元,较上年末的972.84亿元,增幅为20.60%。

过去三年,招联消费金融的杠杆率在9.5-9.9左右,已达到持牌机构的杠杆上限。

经营业绩方面,截至2021年上半年,招联消费金融实现营业收入73.90亿元,同比增长22.69%;实现净利润15.42亿元,同比增长166.77%。

拉长时间跨度,2017年、2018年、2019年、2020年招联金融分别实现营业收入41.63亿元、69.56亿元、107.40亿元、128.16亿元;分别实现净利润11.89亿元、12.53亿元、14.66亿元、16.68亿元。

截止2021年6月,公司贷款余额为1332.98亿元,截至2021年6月末,公司累计授信4855.52万户,累计发放贷款1.17万亿元,平均贷款利率约19.00%。

2021年上半年笔均贷款金额为4818.93元,与2020年的3478.28元相比,有所增长。

值得一提的是,所有的获客来源均为线上渠道。

在产品方面,招联消费金融公司有“好期贷”和“信用付”两个体系。简单来说,好期贷就是这家公司的现金贷产品,而信用付则是类信用卡业务。

截至2021年6月末,好期贷贷款余额为1016.99亿元,笔均贷款金额为4980.24元,贷款平均期限为15.15个月。其占公司总体贷款余额约76%。

融资端方面,截至2021年6月,招联已获得166家金融机构授信,总授信额度高达2156.06亿元,尚未使用授信余额1127.34亿元。

而作为股东的招商银行给予270亿元的同业授信。

值得关注的是,2021年10月22日,深圳银保监局官网披露,同意招联消费金融有限公司以13.3104亿元资本公积和48亿元未分配利润转增注册资本。本次增资后,招联消费金融的注册资本由38.6896亿元增至100亿元,股权结构不变,联通和招商银行持股比例均为50%。

增资完成后,招联消费金融将超越蚂蚁消费金融80亿的注册资本金,坐上消费金融行业头把交椅。

中诚信国际在最新的评级报告中表示:招联消费金融净利润仍保持上升趋势,整体盈利能力较强。

不过需要注意的是,2018年末、2019年末和2020年末,招联消费金融的逾期贷款余额分别为32.77亿元、38.81亿元和30.86亿元,逾期率分别为4.55%、4.17%、2.83%。同期,招联消费金融不良贷款率分别为1.93%、1.77%和1.78%。这些数字显示,招联消费金融纸面上的资产质量非常优良。

实际情况可能没有那么乐观。招联消金的不良率数据很漂亮的原因之一是,招联将坏账核销的追索时间由360天缩短至180天,同时将季度核销改为月度核销。

尤其值得注意的是,近年来,招联消费金融坏账核销力度很大。2018年-2020年,招联消费金融分别计提贷款减值准备42.33亿元、71.91亿元、87.85亿元,同期,分别核销不良贷款33.45%亿元、54.53亿元、75.41亿元。 我们统计了2016年-2020年招联消费金贷款减值准备的变动情况(如下图),2018年-2020年,招联消费金融坏账核销金额分别占同期贷款余额的4.83%、6.19%、7.36%,增速很快。

坏账核销比例大幅上升表明,招联消费金融的资产质量没有财务报告中表现的那么好,至少过去三年应该是有所恶化的。这应该与招联消费金融放贷规模扩大、信用下沉有关。

虽然招联消费金融拨备足够多,但资产质量的下行是个无底洞,规模扩张时维持高拨备很容易,但一旦规模增速下滑甚至滞涨,下降的拨备和上升的坏账将引爆风险,2020年的疫情只是一个小小的考验,如果经济步入下行周期,次贷资产风险的释放将是急剧而快速的。

业内人士认为,招联消费金融2019年和2020年大幅计提损失准备,提高拨备覆盖率,可能涉及到另一个目的:隐藏部分利润,为上市前释放利润做好准备。 2018年末、2019年末和2020年末,招联消费金融不良贷款拨备覆盖率分别为195.28%、301.95%和348.45%,2019年末和2020年末的拨备金额分别是2018年末的1.7倍和1.8倍,涨幅惊人。如果招联消费金融真的如其在金融债说明书中所言“资产质量向好”的话,那大幅计提的用意何在?

业内人士表示,提高拨备极可能是招联隐藏利润、平滑为了几年业绩表现的手段,亦不排除为上市前业绩冲刺做准备。 一般而言,消费金融公司拨备覆盖率参考银行机构,不低于150%。2020年,监管降低要求,允许持牌消费金融公司覆盖率不低于130%。根据中国银行业协会2020年8月发布的报告,中国消费金融公司的平均拨备覆盖率为186%。招联消费金融目前的拨备覆盖率是监管要求最低线的2.7倍。

由于逾期贷款在经济走弱时较易转化为不良资产,可能对公司的资产质量产生影响,未来仍需保持关注。

精彩评论