导读:

作为全球半导体设备皇冠上的明珠,$阿斯麦(ASML)$ 被称为“芯片之母”,从这个称呼也可以看出阿斯麦对于全球芯片产业的重要性,作为高端制程发展的必用设备,阿斯麦通过光刻机牢牢把住芯片行业发展的命脉,是不折不扣的霸主。

从2008年底至今,阿斯麦上涨了接近38倍,远超过台积电的涨幅(台积电上涨了接近23倍),这38倍涨幅的后面,是全球半导体产业不断加速发展的结果,半导体的制程工艺不断精进,从28nm到14nm再到7nm/5nm,半导体产业对于制程的追求从未停止,通过更高端的制程工艺,越来越多的晶体管被集成到很小的芯片上,算力不断提升,我们的数字生活变得越来越便捷。

展望未来,伴随人类社会的数字化进程不断深化,从PC导致智能手机再到自动驾驶跟万物互联,芯片作为数字化基底还会迎来持续增长,对于更高端光刻机的需求也会持续提升,阿斯麦未来依然值得期待。

近期,加息与缩表预期不断冲击市场,科技股整体明显承压,即使拥有超好资产负债表的阿斯麦也难逃阶段性调整,市场对于成长股的估值不断下调。

2022年1月19日,阿斯麦公布了最新一季度的业绩,新季度的业绩如何?未来的展望囊如何,我们一起来分析一下:

新季度业绩分析:收入保持稳健,下一代光刻机首获订单

2022年1月19日,阿斯麦发布了其2021年第四季度和全年业绩。

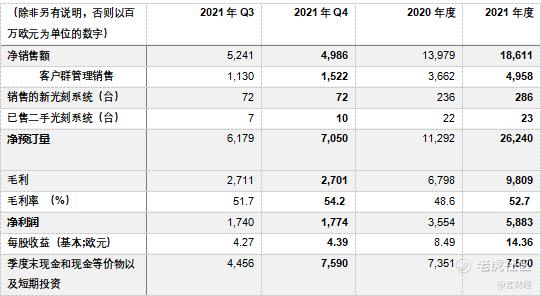

•第四季度净销售额为50亿欧元,毛利率为54.2%,YOY增长17.2%,净利润为18亿欧元;

•第四季度净预定金额(net bookings)为71亿欧元,2021年全球净预定金额为262.4亿欧元,同比2020年的112.9亿,大增133.9%;

•2021年净销售额为186亿欧元,毛利率为52.7%,净利润为59亿欧元

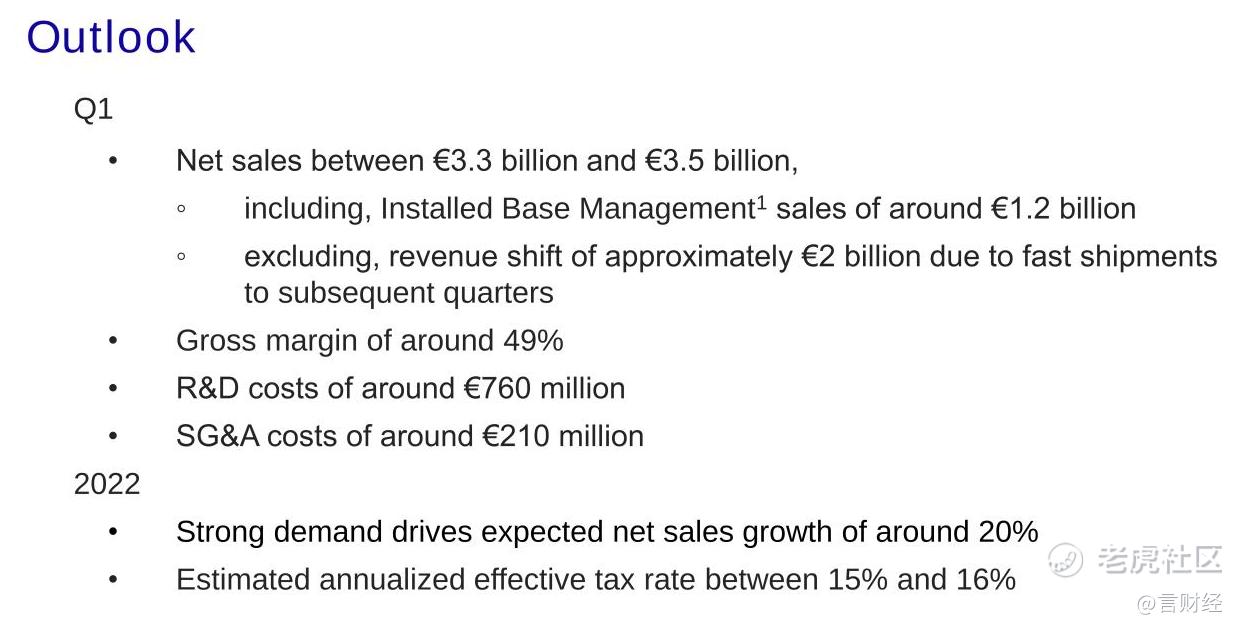

•ASML预计2022年第一季度净销售额在33亿欧元至35亿欧元之间,毛利率约为49%

•Q4销售光刻机72台,2021年全年销售286台,比2020年增加50台。

•预计在第一季度出货的约20亿欧元的销售额不包括在内,并将在现场完成正式的客户验收测试后在随后的几个季度中得到确认

•ASML预计2022年净销售额将比2021年增长约20%。火灾对我们柏林工厂部分建筑物的预期影响包含在其中。

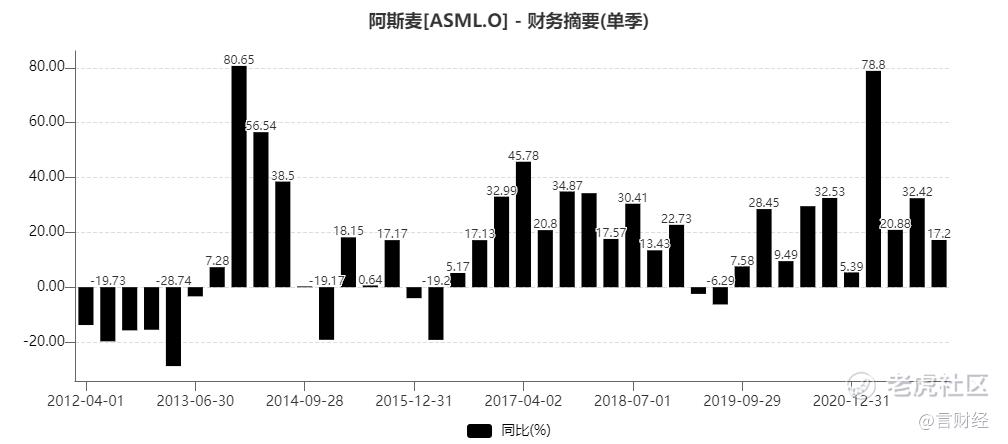

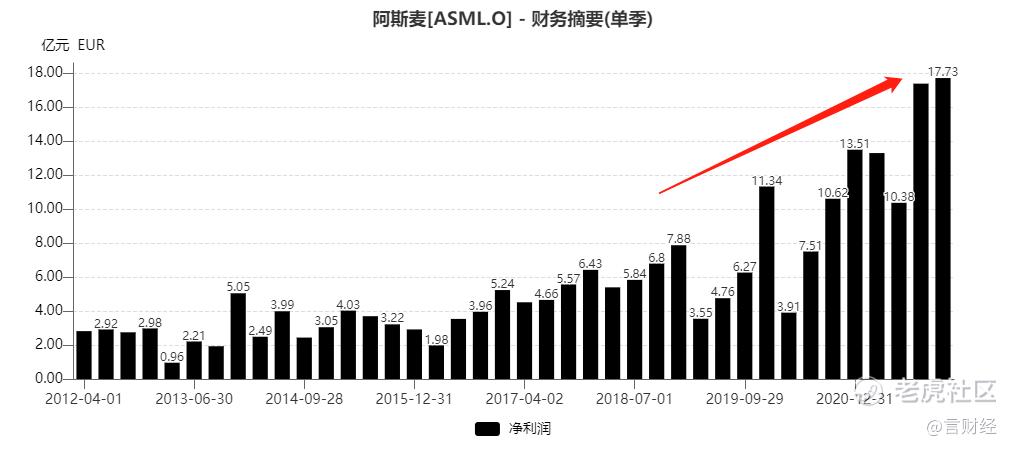

从过往十年各个季度的表现来看,21Q4阿斯麦的收入环比三季度有所降低,但净利润创下历史新高。

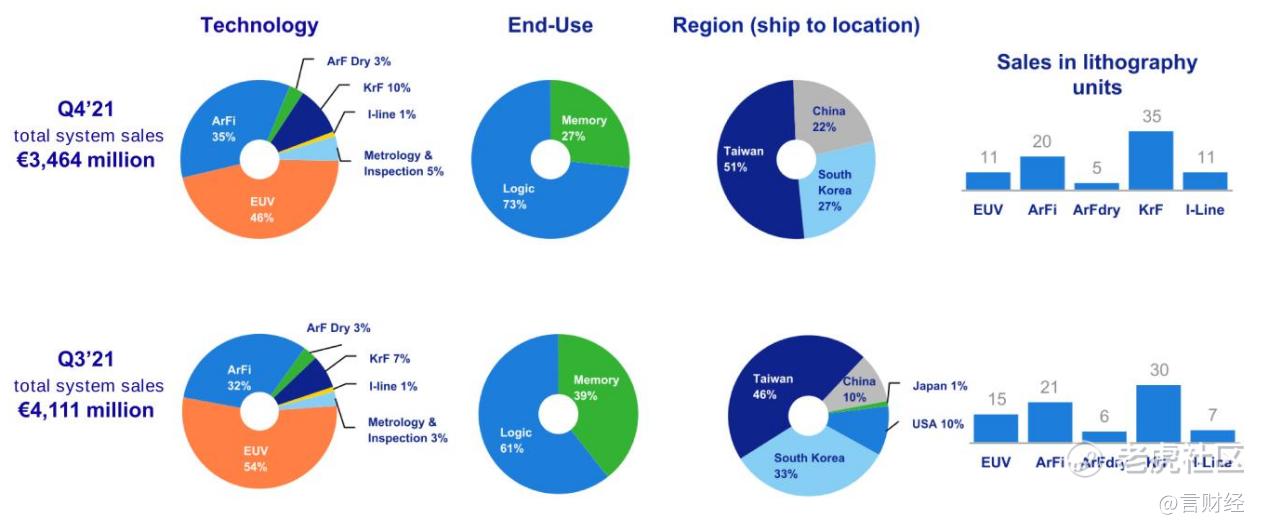

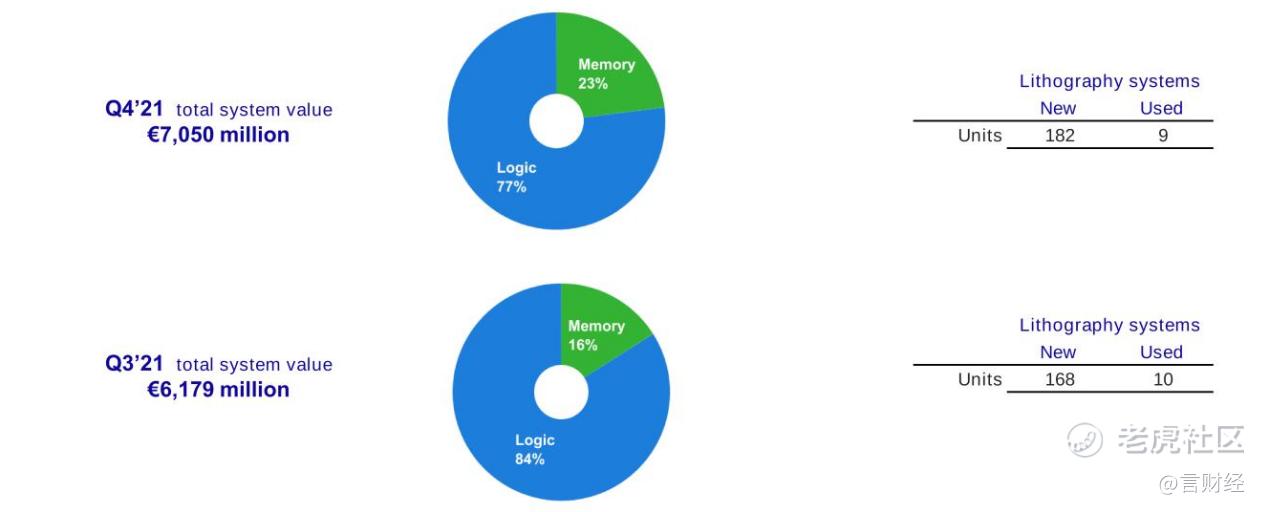

• 按照产品线分类:21年Q4,阿斯麦EUV光刻机销售占比46%,环比三季度降低8%,主要是发货节奏的问题,ArFi占比35%,krF占比10%,从终端来看,存储的占比环比三季度降低12%,logic占比73%。

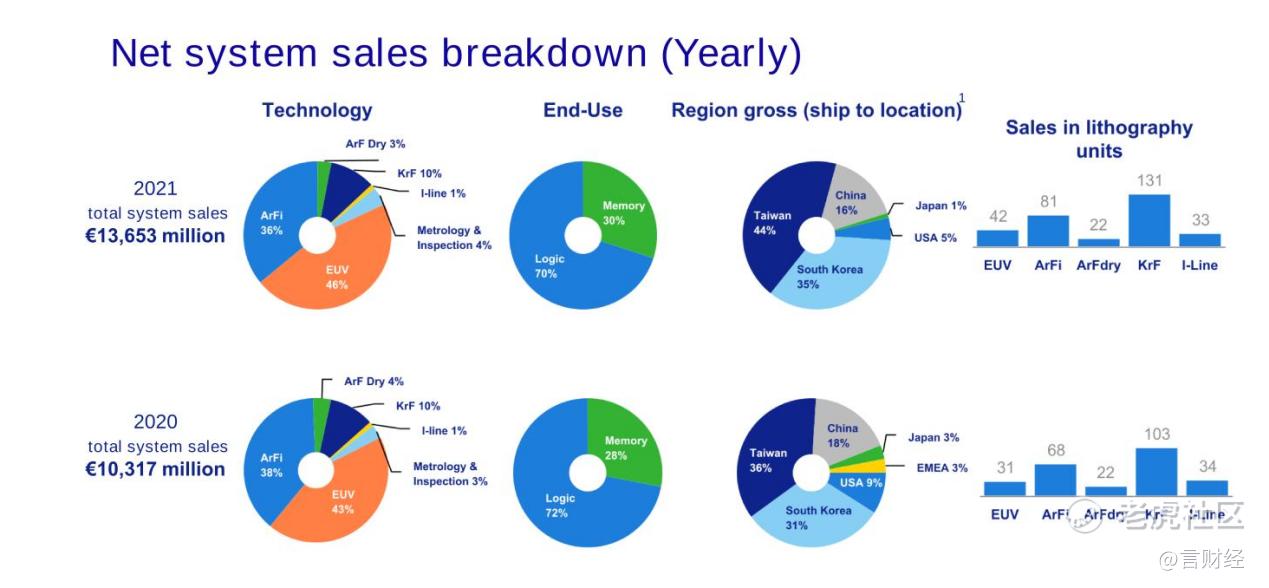

2021年全年与2020年相比:EUV占比提升3%至46%,ArFi占比降低2%至36%,主要的销售地仍然是台湾,韩国与中国。

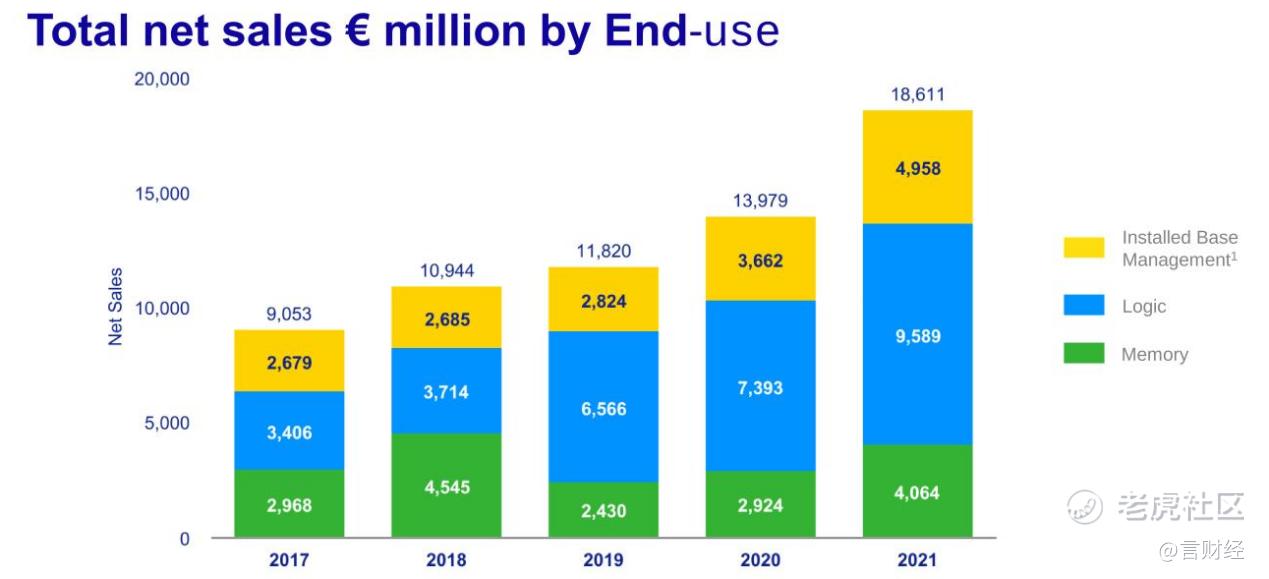

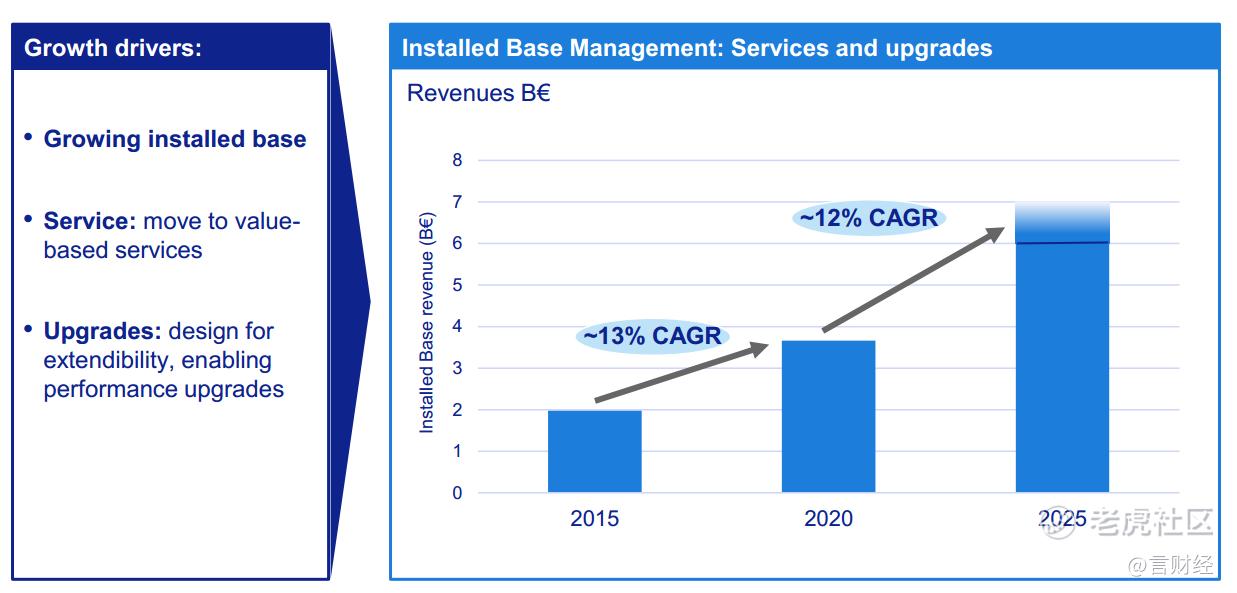

Installed Base,基础管理业绩增速非常好,Q4销售额达到了 15 亿欧元。这是一项由生产力驱动的服务,公司称之为增强包(Installed Base),安装基础选项为公司给客户提供额外的晶圆容量。全年约为 50 亿欧元。这大约占公司总销售额的 27%。在毛利率上,由于生Installed Base,里面全是软件,毛利率非常好。

按平台分类:智能手机占比44%,环比三季度增长7%,HPC占比37%,环比三季度增长3%,IoT占比9%,环比三季度增长3%,汽车芯片业务占比4%,环比三季度增长10%,数字消费电子(DCE)占比3%,其他3%。从环比增速来看,四季度智能手机与汽车芯片环比增速提升。

• 新接订单:

从新接订单来看,Q4新光刻机182台,二手光刻机9台,与三季度相比新机增加14台。

• 下季度营收展望:一季度收入展望不及预期,主要是订单确认影响

根据公司目前的业务前景,管理层预计2022年第一季度的整体业绩如下:

2022Q1: 公司收入预计在33-35亿欧元之间,不包括20亿欧元的因供应延迟的订单会放到后续季度释放。

2022年,公司预计实现收入增长20%,也就是223亿欧元。

• 与英特尔合作英特尔和 ASML 加强合作,推动High-NA在 2025 年投入制造

英特尔首次订购 ASML 的 TWINSCAN EXE:5200 系统,标志着向 EUV 0.55 NA(高 NA)推出迈出的下一步。这也是公司首次实现NA 0.55高数值孔径EUV光刻机的销售,这是ASML下一代光刻机,预计2025年才能正式出货,售价据说达到3亿美元,约合19亿人民币。

$英特尔(INTC)$ 已向 ASML 发出首份采购订单,用于交付业界首款 TWINSCAN EXE:5200 系统,这是一种极紫外光刻机 (EUV) 大批量生产系统,具有高数值孔径和每小时 200 多片晶圆的生产率,是两家公司长期 NA合作框架的一部分。

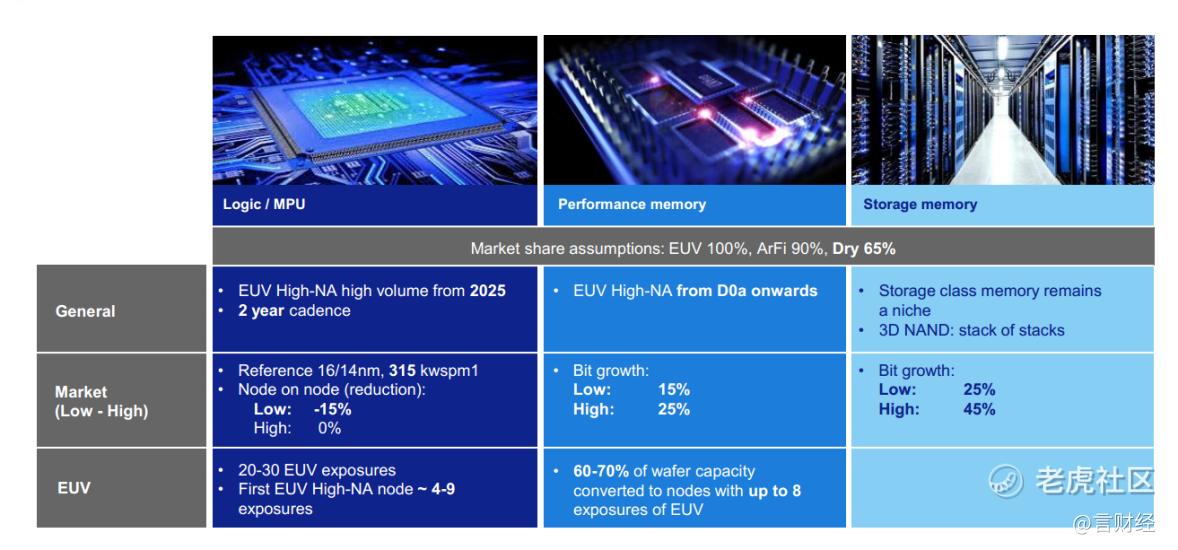

EXE平台是EUV技术的一个进化步骤,包括新颖的光学设计以及明显更快的光罩和晶圆级。TWINSCAN EXE:5000 和 EXE:5200 系统提供 0.55 的数字孔径,比以前的 EUV 机器具有 0.33 数字孔径镜头的精度有所提高,从而为更小的晶体管功能实现更高分辨率的图案化。系统的数值孔径与所使用的波长相结合,决定了最小的可打印特征。 EUV 0.55 NA旨在从2025年开始实现多个未来节点,作为业界的首次部署,其次是类似密度的内存技术。在2021年投资者日,ASML分享了其EUV路线图,并表示High-NA技术预计将在2025年开始支持生产制造。

关于阿斯麦的未来展望:稳扎稳打向5000亿美金迈进

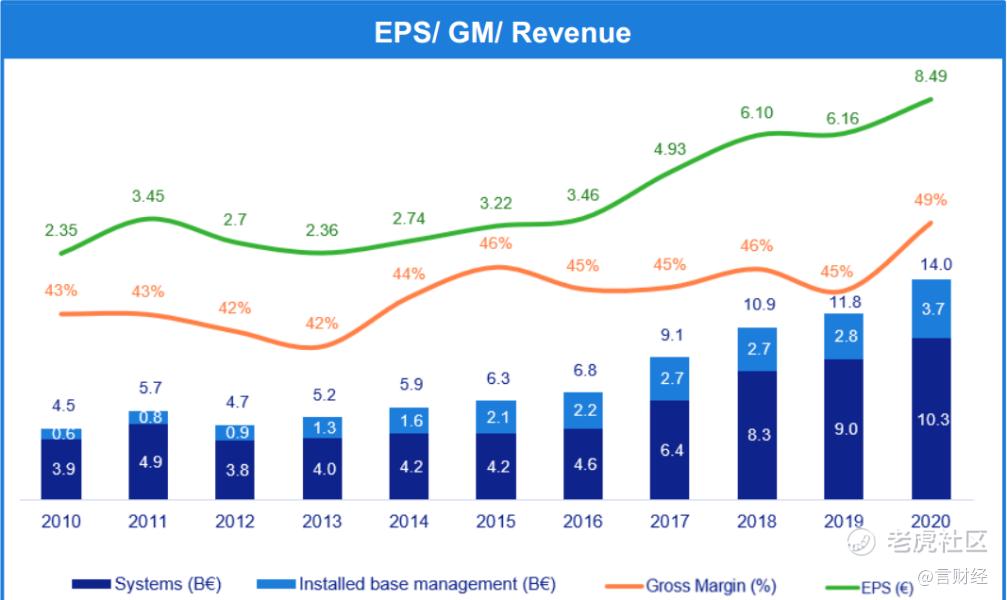

• 系统收入,自 2010 年以来的复合年增长率为10%

• Installed Base Management* 增长,自 2010 年以来的复合年增长率为 20%,通过升级和服务的成长

• 毛利率自 2010 年以来的复合年增长率为 13%,反映公司 DUV与EVU 的实力和应用业务进展

• EPS自2010年以来的复合年增长率为14%

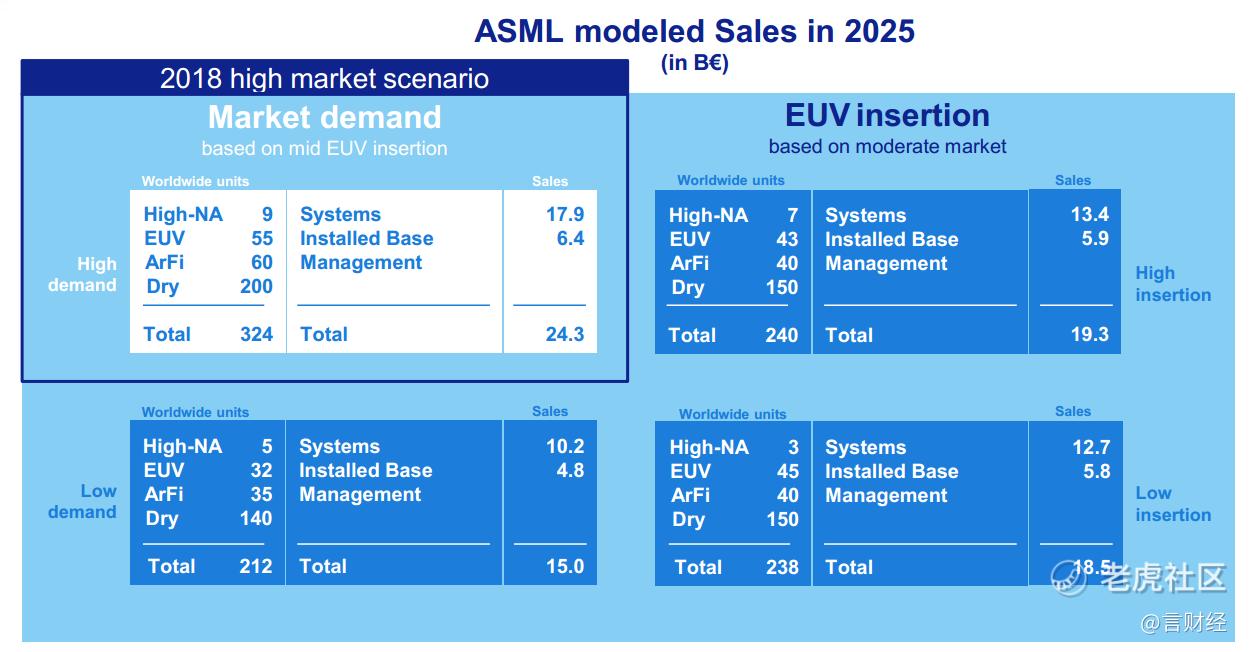

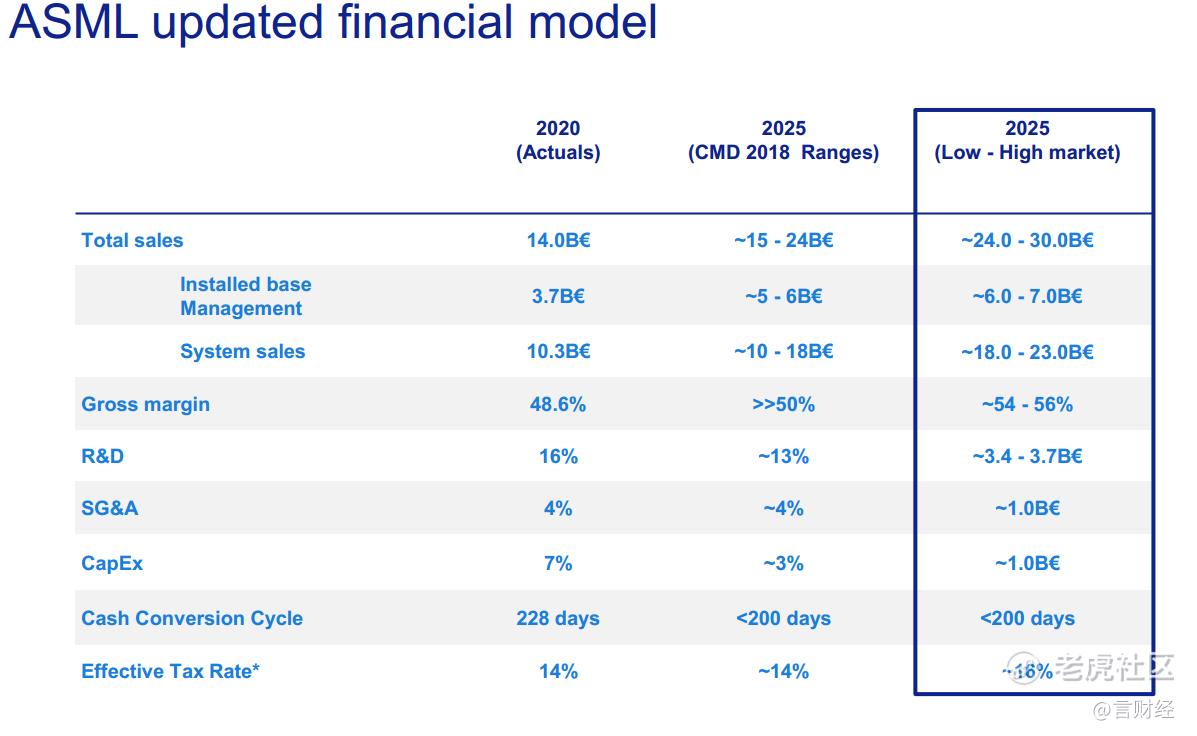

公司对技术领先地位的持续投资创造了重要的股东价值,半导体终端市场的增长和增加未来节点上的光刻强度推动了对公司产品的需求和服务。根据不同的市场场景,公司有机会在2025 年的年收入约为240-300亿欧元的收入,2025 年的毛利率在大约 54% 和 56%。

• 展望未来,公司的成长依然清晰,2022年仍是半导体扩张大年,前篇文章,我们对台积电进行了深度分析,台积电在2022年资本开支Capex规划仍大幅度增长:

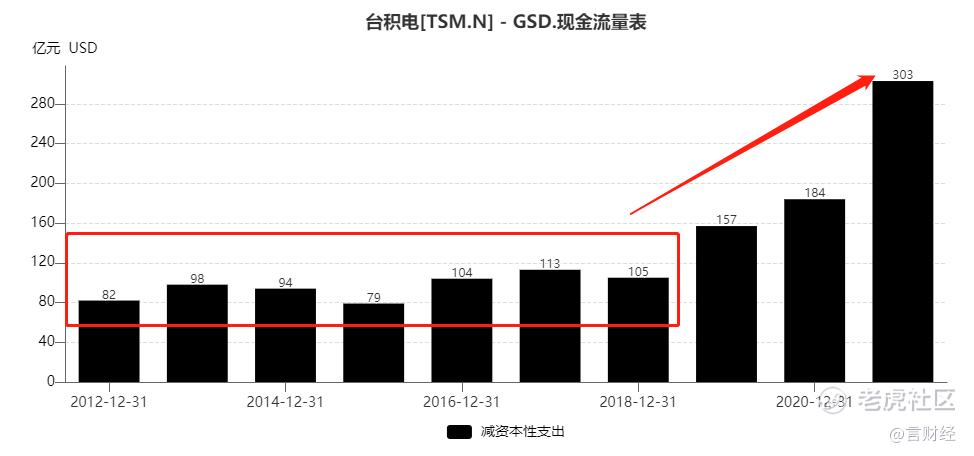

从过往十年的资本开支来看,2012-2018年, $台积电(TSM)$ 的资本开支基本上维持平稳,每年的capex在100亿美元左右,而近三年从上图可以明显看到台积电的资本开支在大幅度扩张,这背后反映的是台积电为了先进制程所做的大规模扩产,也反映了数字化加速之下,芯片的需求爆发式增长。

2021年台积电的资本开支为303亿美金,而展望2022年,公司维持全年capex指引为400-440亿美金,相较于去年提升100-140亿美金,YOY增长33.3%-46.6%,资本开支的70-80%用于将继续用于先进制程(包括2/3/5/7nm)、10-20%用于特殊工艺(主要是成熟制程,公司重点扩产28nm,需求来源于多摄驱动的CIS以及非易失性存储器(NVM)等各领域需求,以及很多终端硅含量的提升)、10%用于先进封装,这对于阿斯麦来说都是极大的利好。

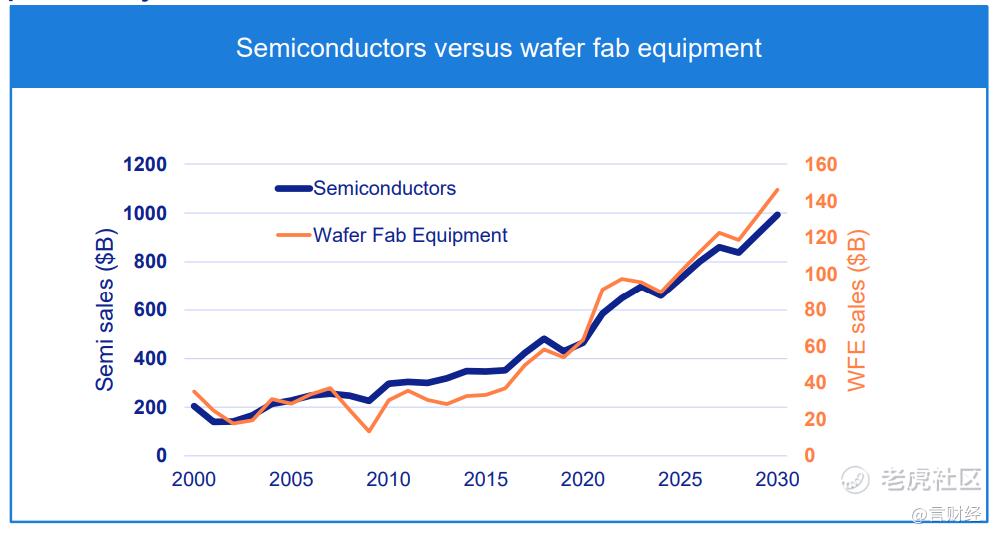

而展望中长期,公司看到了 2025 年以后的重大增长机会。假设到 2030 年,半导体市场将达到 1 万亿美元,光刻强度并且公司的市场份额从 2025 年开始保持不变,我们预计每年2020-2030 年收入复合年增长率约为 11%。

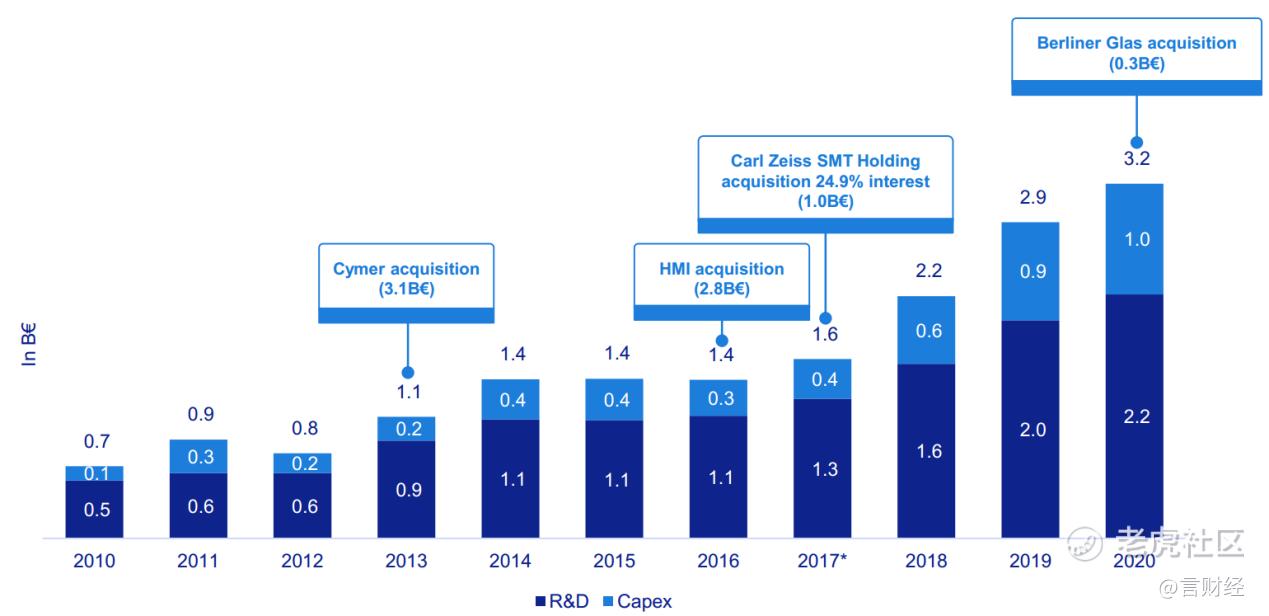

ASML 的技术领先来自战略投资,为公司的客户实现具有成本效益的创新,从2013年至今, $阿斯麦控股 ASML$ 通过一系列并购不断扎实公司的产品线布局。

我们认为,未来在数字化时代,芯片的需求在各个领域都会扩张,这就是转化为所有领域的需求增长,光刻机在未来节点上的支出增加,这也是“流量”主线的核心节点。

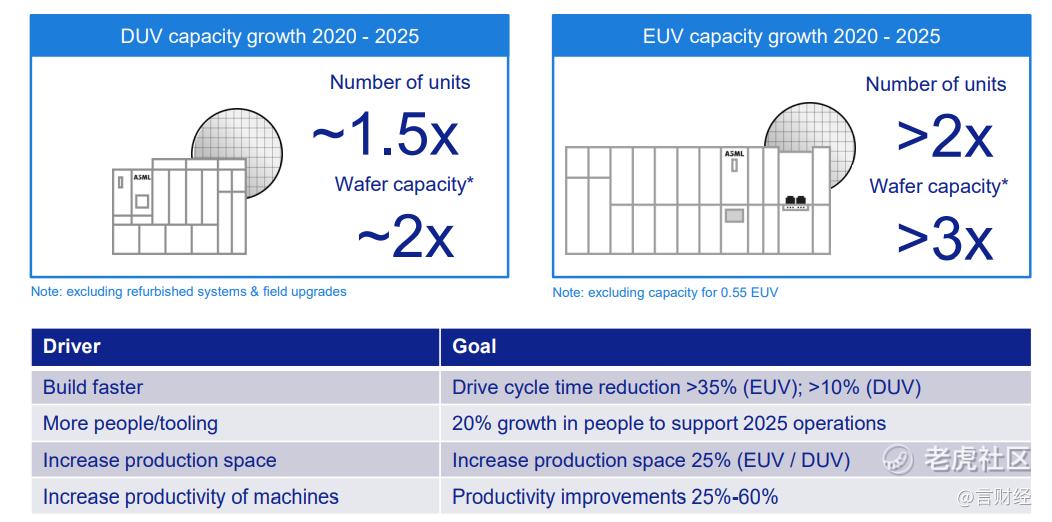

而从更长周期的角度来看,在IOT万物互联与更远期的元宇宙时代,芯片的需求还会迎来长周期的上行,这就给了阿斯麦更长远的发展空间,在蓬勃发展的芯片市场中,ASML 面临的挑战是保持 DUV 竞争力,提升 0.33 EUV,执行0.55 EUV (High-NA) 计划并扩大整体光刻计划机会,为公司所有的利益相关者创造价值,同时驾驭地缘政治格局。

根据公司提供的收入估计模型,公司在2025年有望实现240-300亿欧元的收入。2025 年的增长,由公司系统的容量与生产力提高来扩张支持

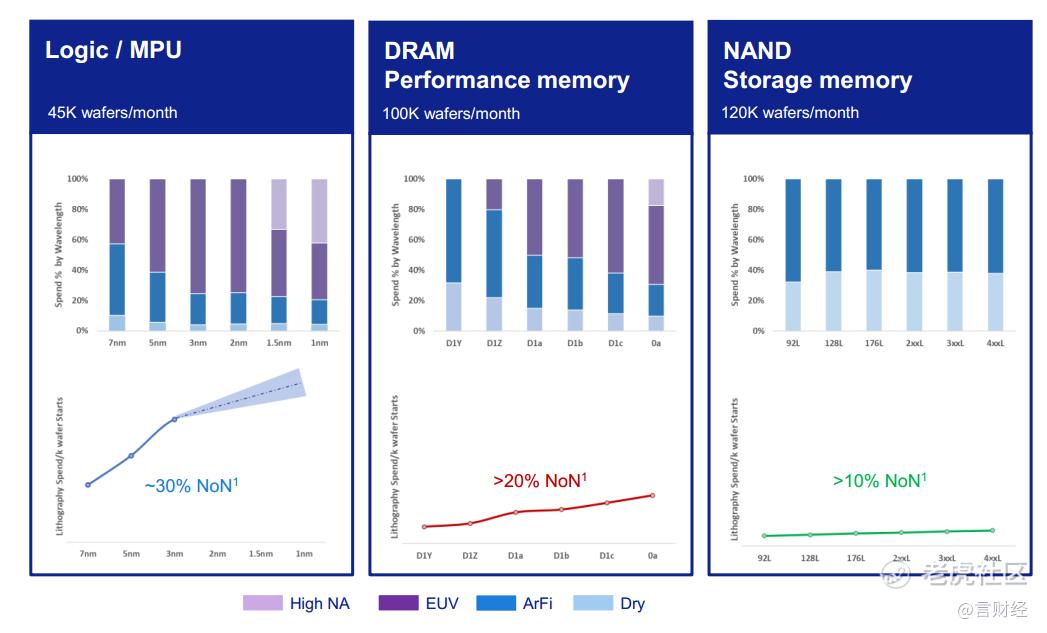

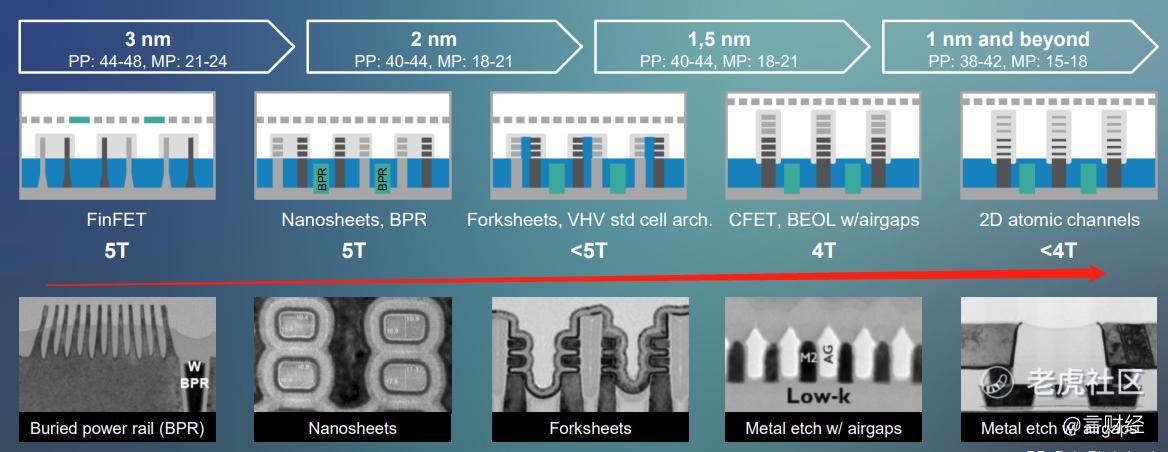

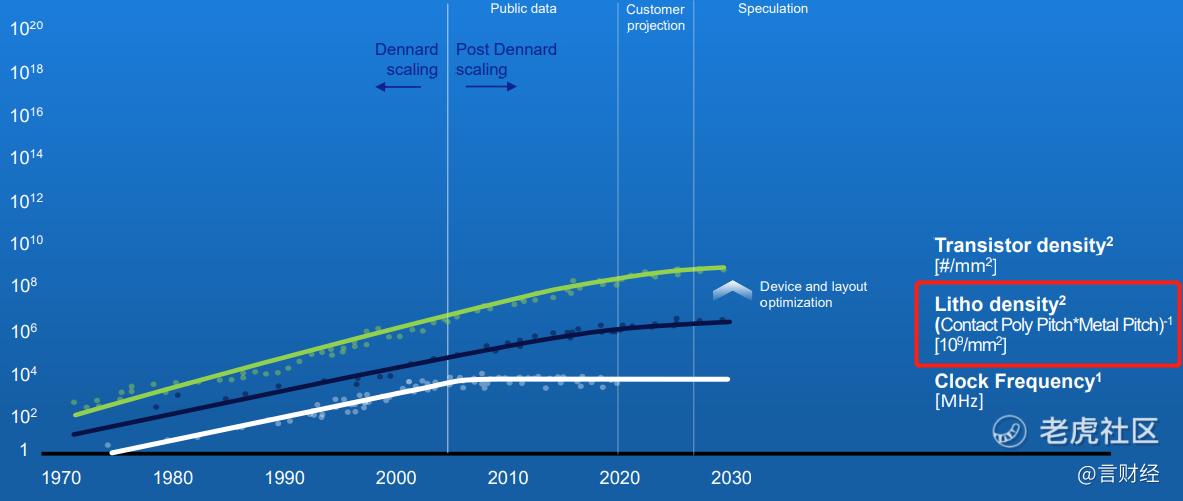

长期来看,摩尔定律依然有效:长期来看,摩尔定律并未失效,重要的逻辑器件创新摆在阿斯麦面前,扩展路线图持续到 1 nm 及以上,摩尔定律的演变:下一个十年,自 2005 年以来,时钟频率等传统缩放指标已经饱和,但晶体管和光刻密度的缩放指标仍在继续。

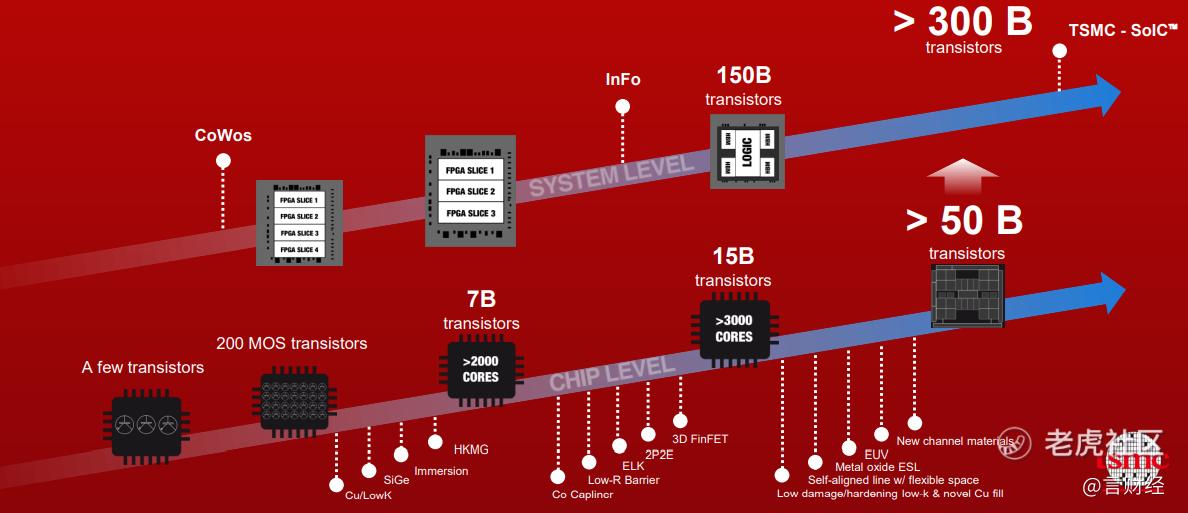

创新不局限于设备层面,台积电 > 300 B 晶体管的系统路线图,可以看到制程创新远未结束,阿斯麦在摩尔定律层面的竞争力也还在继续。

未来将是关于分布式计算的,估计有 400 亿当今使用的连接设备,地球上每个人(78 亿人)大约有 5 个,十年后,这个数字预计增长到3500亿,每人 41 人(假设人口增长到 85 亿),生成大量数据:175 zettabytes(即175,000,000,000,000,000,000,000 字节)到 2025,ASML 在一个拥有相当客观价值的产业价值链中运营,具有强烈的竞争动机和推动创新,未来的发展仍然值得期待。

精彩评论