智云健康(HK:9955)值得投资吗?

风险提示:本文仅为个人研究记录,随时会修改、会改变想法,据此投资,后果自负。

ClouDr Group Limited

目录

一、公司历史、业务简介

2022半年报

1.院内解决方案(收入占比78.2%)

2.药店解决方案(收入占比14.9%)

3.个人慢病管理解决方案(收入占比6.8%)

二、财务数据

三、相关报道

四、管理层

五、待办事项(调研)

一、公司历史、业务简介

公司业务有三块:(1)院内解决方案、 (2)药店解决方案和(3)个人慢病管理解决方案。

智云健康科技集团成立于2014年,当时叫做杭州康晟,当年完成境内天使轮融资募集总额约人民币14百万元。

2015年注册成立智云健康科技集团,以作为本集团的控股公司。推出本集团的首个针对慢病管理的患者端应用程序。

2016年推出中国第一个针对慢病管理的医院SaaS产品。获得药品经营许可证及互联网药品交易服务许可证。完成A轮融资,募集总额约人民币55.85百万元;完成B轮融资,募集总额约10.59百万美元。

2017年与一家在慢病管理方面全球领先的公司建立我们的首个独家合伙关系,开展医疗器械及耗材的区域性销售。完成B-1轮融资,募集总额约10百万美元;完成C-1轮融资,募集总额约14百万美元。

2018年在中国一所领先的三级医院部署首个全院管理医院SaaS解决方案。获得本集团的首个数字医院牌照。完成C-2轮融资,募集总额约人民币3.45亿元。

2019年推出药店SaaS产品,以实现线上诊治和处方开具。完成C-3轮及D轮融资,募集总额分别约42百万美元及94百万美元。(截至2019年底,公司估值523百万美元,≈35亿元rmb)

2020年推出具备改良版库存管理及新零售服务功能的药店SaaS产品。完成D+轮及E轮融资,募集总额分别约44百万美元及65百万美元。(截至2020年底,公司估值1416百万美元,≈95亿元rmb)

2021年本集团平台的注册医生达87,000人,注册用户达约2,380万人。完成E+轮融资,募集总额约人民币1.84亿美元(此时估值2184百万美元,≈146亿元rmb)。(解禁前市值65亿元港币,2023年1月6日)(解禁后,当前市值39亿港币2023.1.15. 医渡科技市值69亿元港币)

2022年7月6日上市。

公司地址:中国浙江省杭州市余杭区五常街道文一西路998号(海创园)12号楼5楼501室

公司电话:400-921-6690

https://www.cloudr.cn/

2022半年报

(一)概览

就截至2021年12月31日的医院和药店SaaS(软件即服务)部署量分别而言,以及2021年通过我们的服务开出的在线处方量而言,我们是中国最大的数字化慢病管理解决方案提供商。

中国拥有世界上最大的慢病患者群体,针对慢病的医疗支出在医疗整体支出中占很大比重。慢病患者通常需要持续的医疗护理和经常性的处方,以及院内和院外的服务,中国的医疗服务仍然主要集中在公立医院。

为抓住现有院内慢病管理市场并将该市场扩展到院外场景,我们采取了「医院为先」战略,为院内院外的患者提供全面的慢病管理体验。我们通过为医疗价值链上的所有主要参与者(包括医院、药店、制药公司、患者和医生)提供解决方案,渴望在中国引领慢病管理的数字市场。

我们的院内和院外综合解决方案包括(1)院内解决方案、 (2)药店解决方案和(3)个人慢病管理解决方案。

l 院内:1诊断及病历,2医疗护理(人工智能物联网即AIoT支持),3处方开具服务,4数字营销

l 连接医院、患者、医生、制药公司、药店。(核心竞争力:通过智云健康的APP开处方能医保报销,而美团买药不能医保报销)

l 院外:1线上/面对面问诊,2处方开具服务及执行,3实时医疗支持,4慢病管理,5线上社区及内容。

1.院内解决方案(收入占比78.2%)

我们通过「接入、安装、变现」模式(又称AIM模式)增长我们在医院的业务。该三管齐下的模式集中体现了我们在与医院接触并建立业务关系,安装医院SaaS产品以增加医院粘性,以及通过院内解决方案物色变现机会等方面共同努力。

我们的医院SaaS智云医汇 于2016年推出,是中国首款将院内慢病管理流程数字化和标准化的产品。该产品能够通过我们的专属AIoT设备,连结血糖仪、生命体征监测仪等医疗设备。我们是中国唯一一家AIoT设备可连结国家药监局认证的医疗设备的公司。截至2022年6月30日,已有约2,500家医院安装智云医汇,包括674家三级公立医院,1,066家二级公立医院,35家中国百强医院。武汉火神山医院亦已安装智云医汇系统。

利用医院SaaS网络,我们透过医院医疗用品获取收益,此类医院医疗用品主要涉及慢病,并可透过专属AIoT设备连结我们的医院SaaS。我们旨在满足医院对患者的慢病管理需求。截至2022年6月30日止六个月,直接或间接向我们采购医院医疗用品的医院达到2,766家,较2021年同期增长87.7%。

此外,利用我们的医院网络、医院SaaS、医生及患者应用程式,我们还为制药公司提供数字营销服务,主要针对与慢病管理相关的药物,以提高该等药物的知名度并支持临床决策。截至2022年6月30日,我们已与23家制药公司签约,为彼等提供数字营销服务,较截至2021年6月30日增长53%。截至2022年6月30日,合作库存单位(SKU)总数达到29个。

医院SaaS显著提升客户粘性,从而增加我们的商业化机会。 2022年上半年,整体客户保留率为79%,而部署我们的SaaS的医院则达92%,而医院SaaS的部署亦促进了数字营销业务的快速增长。

我们的院内解决方案让我们成功地与医院建立深度联系,为我们将业务扩展到院外场景奠定坚实的基础。截止到2022年6月30日数据如下:

数字营销毛利率高达89.7%,其实就是卖药毛利率高。而医院用品及saas毛利率很低,才12.3%,不怎么赚钱。

附注:

(1) 部署了我们医院SaaS的医院数量为截至各相应年度结束日的累计总数。

(2)包括于各年度我们通过其将医疗器械、耗材及药品销售给终端医院客户的经销商,以及我们通过其将我们的医院SaaS销售给终端医院客户的经销商,以及直接从我们处采购医疗器械、耗材及药品或我们的医院SaaS的医院。

2.药店解决方案(收入占比14.9%)

我们的综合药店解决方案通过我们的药店SaaS及药店医疗用品供应(医疗器械、耗材、药品和其他类别商品),满足了慢病患者对院外问诊和处方开具服务的需求。

我们的药店SaaS智云问诊于2019年上半年推出。智云问诊在我们的院外医疗服务中发挥了关键作用,使药店能为无预约的顾客提供店内的实时问诊和处方开具服务。

利用药店SaaS处方服务获得的见解,我们有效地连结制药公司及药店进行药店用品采购。截至2022年6月30日止六个月,我们的药店用品交易客户数目达到502名。

我们亦于药店SaaS提供增值服务,如在微信小程式上提供电子商务解决的新零售服务,以及库存管理服务。

截至2022年6月30日,逾185,000家药店部署智云问诊,覆盖中国逾32%的药店。

药店用品不赚钱。药店saas赚钱,毛利率高达95.6%。

3.个人慢病管理解决方案(收入占比6.8%)

我们的个人慢病管理解决方案连结医生与患者,为慢病患者提供院外监测、问诊和处方开具。截至2022年6月30日,我们拥有约95,000名注册医生及约2,650万注册用户。透过我们的全渠道用户获取,如医生推介、患者使用线上处方服务进入药店及患者推介,逾95%新用户乃来自原生获取。

透过该解决方案,我们的在线问诊和处方开具服务为患者提供便捷、高效及全面的在线问诊和处方履行体验,以及「随时随地」的医疗健康管理平台,我们相信这可以解决慢病患者的长期医疗需求。作为我们平台按照相关规定提供有关服务的一部分,我们目前拥有三家互联网医院,得以在中国各省份通过线上平台向患者提供在线问诊和处方开具服务。截至2022年6月30日止六个月,我们的服务已开具达8,010万张线上处方。

慢病这块收入占比不高(收入占比6.8%),毛利率不高才10-22%。

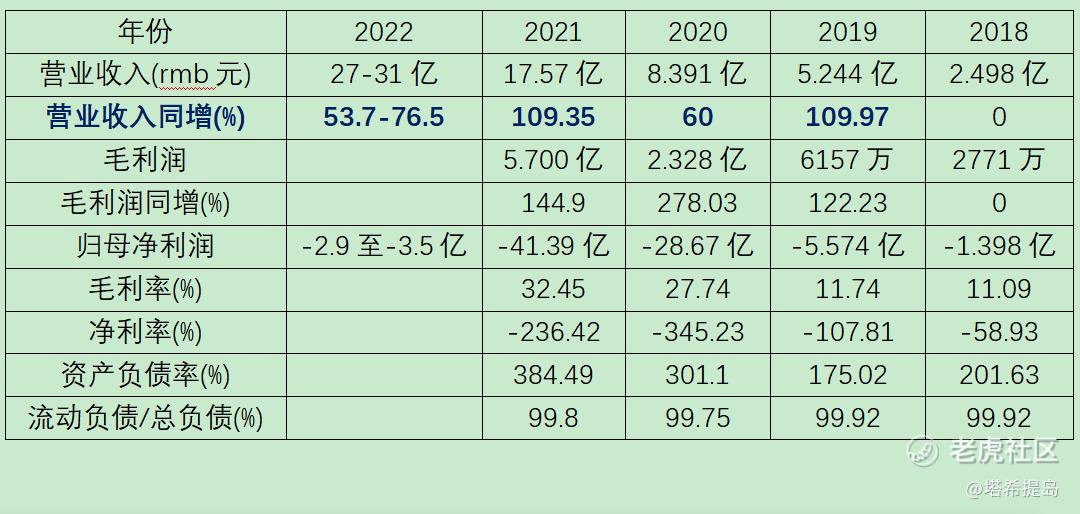

二、财务数据

优点:收入增速势头猛。

医渡科技年收入10亿左右,智云健康27-31亿的年收入,再看市值对比:医渡科技市值70亿,智云健康39亿。

缺点:智云缺点是净资产为负值。

业务特点:卖药械获得的收入占大头。

医院占大头,卖医疗用品占大头。

注:(1) 我们将「经调整净亏损(非国际财务报告准则计量)」界定为期内亏损,并加回(i)金融负债公允价值变动, (ii)以股份为基础的薪酬开支, (iii)上市开支,以及(iv)按公允价值计入损益(「按公允价值计入损益」)的金融负债的发行成本。

三、相关报道

三级医院大概覆盖了20%多,二级医院覆盖了10%多,药房才覆盖了30%多。对于智云健康来说,还有很大的市场有待攻占。

发行量也被人为控制的非常少,发行量仅占总股本的3.24%(美因基因是5%),所以虽然市值是179亿,但是流动盘只有5.79亿,再剔除掉60.96%的基石,剩下的就只有2个多亿了。

四、管理层

匡明先生41岁(推算是1981年的) 创始人、执行董事、董事长、首席执行官。本集团整体战略规划、业务方向及研发项目。

匡明先生, 41岁,是本公司创始人、执行董事、董事长兼首席执行官。匡先生主要负责本集团的整体战略规划、业务方向及研发项目。匡先生现时为本集团若干子公司之法定代表人及执行董事及╱或总经理,包括杭州康晟、杭州康明、91健康上海、上海康檬健康管理咨询有限公司、海南智云远程医疗中心有限公司、杭州智云齐康生物医药有限责任公司、海南优医科技有限公司、山东国一堂大药房连锁有限公司、银邦保险经纪、深圳市银小保科技有限公司、91健康杭州、江苏新万格医疗科技有限公司、海南智云互联网医院有限公司。

匡先生在中国及美国的医疗和科技行业拥有逾15年经验。在成立本公司之前,匡先生于2012年7月至2015年1月期间在强生公司(纽交所: JNJ)担任亚太区科技高级战略营销经理。 2011年10月至2012年4月,匡先生在强生公司美国分公司工作。 2006年4月至2010年9月,匡先生在英特尔中国公司亚太业务发展部担任多个技术职务。

匡先生于2002年7月获得同济大学电子工程学士学位,并于2006年3月获得上海交通大学通信工程硕士学位。彼还于2012年3月获得了剑桥大学贾奇商学院的工商管理硕士学位。

五、待办事项(调研)

调研计划:找5-10家医院问问,一是问慢病医生,对智云健康的看法;二是问慢病患者有没有使用智云健康APP,感受如何;三是调研药店。

先建立小仓位观察。

风险提示:本文仅为个人研究记录,随时会修改、会改变想法,据此投资,后果自负。

精彩评论