创科实业为全球领先电动工具制造商,目前已布局电动工具与地板护理及器具两大业务。

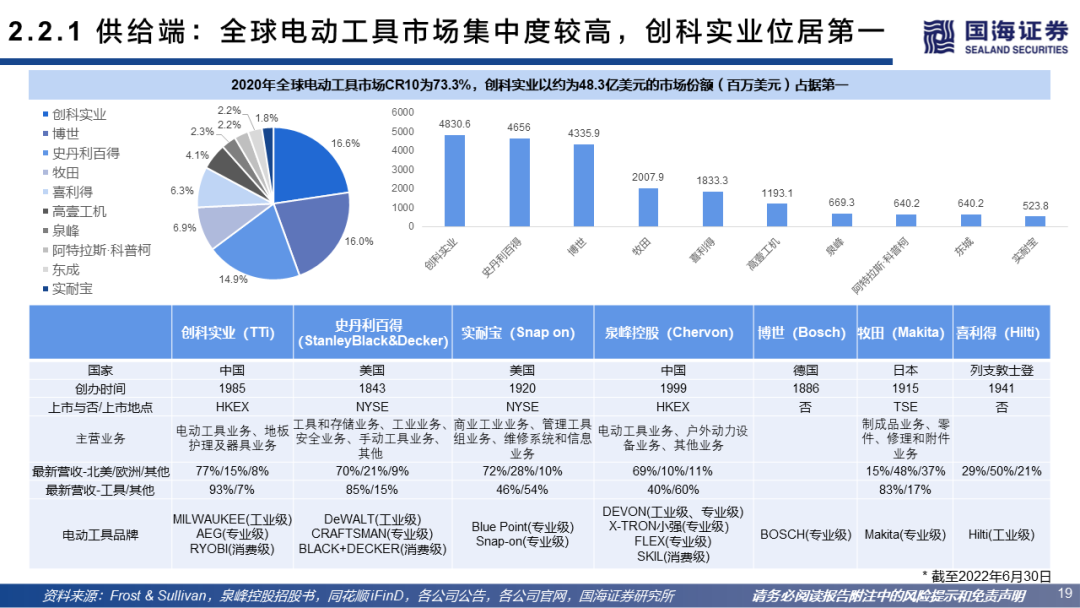

电动工具市占率领先:创科实业是全球领先的电动工具制造商,旗下拥有13个相关品牌,Frost&Sullivan的数据显示,2020年创科实业在全球电动工具行业的市占率排名第一,为16.6%。

转型OBM模式,全球营运:公司的全球营运点遍布北美、欧洲及中东、澳洲及纽西兰、亚洲和南美洲,其中包括制造、研发设施、销售、市场推广及行政办公室,位于南卡罗莱纳州的能源中心以及Milwaukee总部的全球创新产品研发中心有助于公司加快推出一系列突破性产品到市场。2021年公司的营业收入为132.03亿美元,同比增加34.6%。截至2021年底公司员工人数超51,000人。

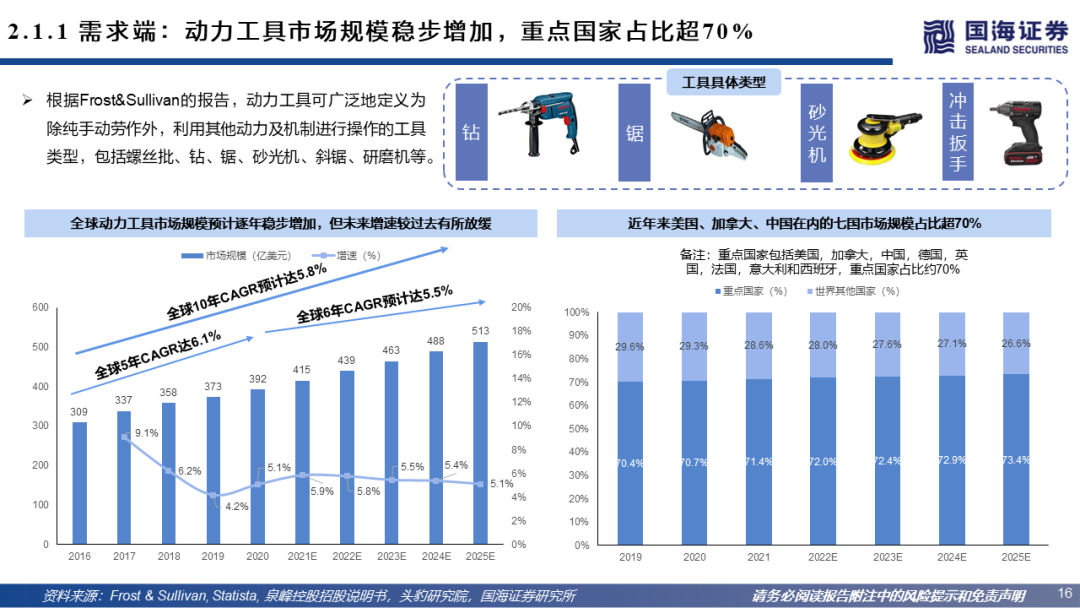

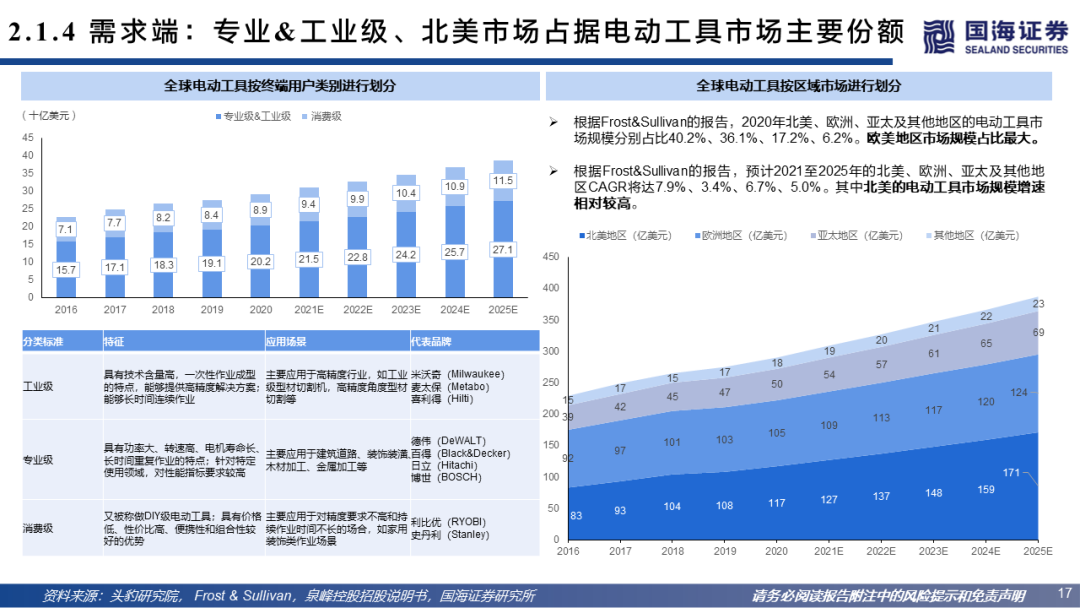

全球动力工具市场规模预计逐年稳步增加,专业&工业级、北美市场占据电动工具市场主要份额。

重点国家占据主要市场份额:动力工具市场方面,根据Frost&Sullivan的报告,预计2021至2025年全球动力工具行业市场规模CAGR达5.5%,预计到2025年将达到513亿美元,其中美国、加拿大、中国在内的七国市场规模占比超70%。

北美规模增速高,市场份额集中于头部企业:电动工具市场方面,根据Frost&Sullivan的报告,预计2021至2025年的北美、欧洲、亚太及其他地区CAGR将达7.9%、3.4%、6.7%、5.0%,其中北美的电动工具市场规模增速相对较高,市场格局方面,2020年全球电动工具市场CR10为73.3%,市场集中度高,CR3分别为创科实业、博世以及史丹利百得。

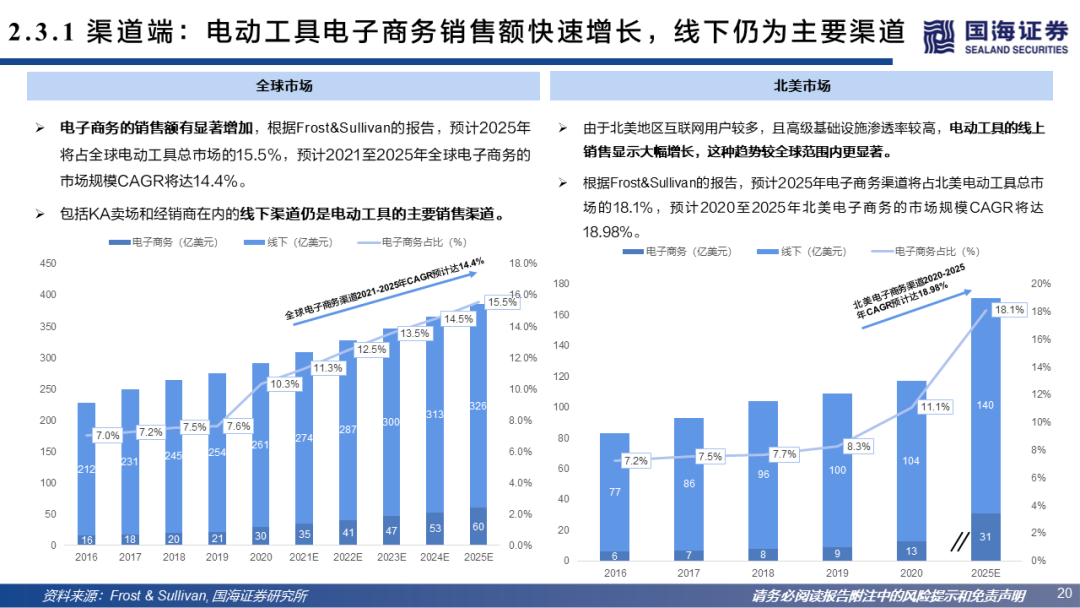

线下为主要渠道,线上快速增长:从渠道端来看,目前线下销售仍为主要渠道,电子商务的销售额有显著增加,根据Frost&Sullivan的报告,预计2025年将占全球电动工具总市场的15.5%,预计2021至2025年全球电子商务的市场规模CAGR将达14.9%。

生产、技术、产品、渠道四大优势驱动公司未来发展。

生产端:公司的生产基地遍布全球,拥有多元化地域策略优势。公司为确保全球的生产和供应链能力相辅相成,在最符合成本效益的地区进行采购和生产,协助其环球业务供应,2021年公司继续投资扩充额外的生产能力,以支持未来发展。

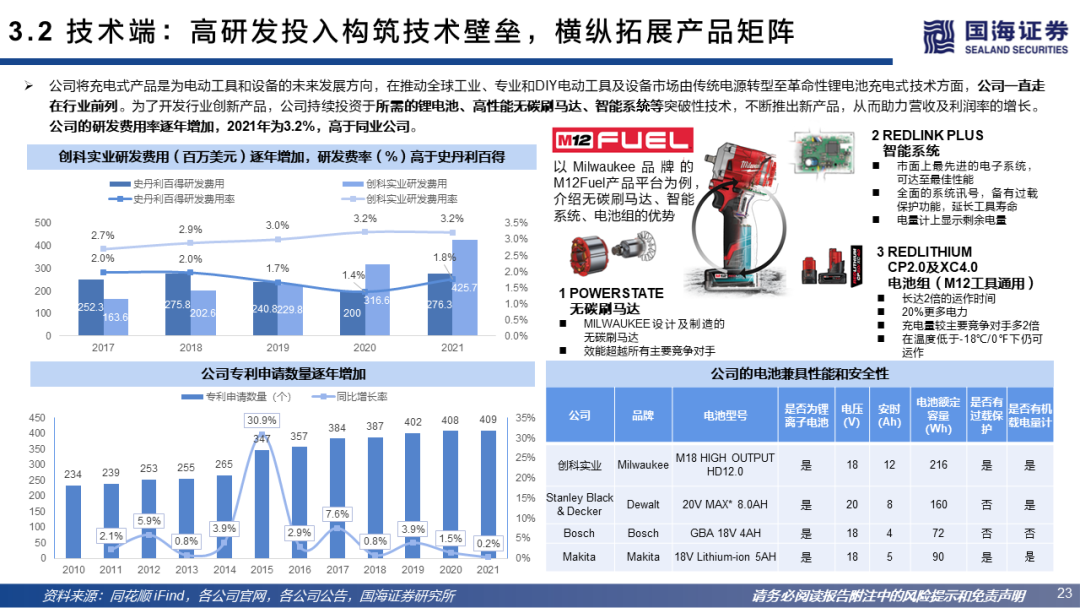

技术端:为了开发创新产品,公司持续投资于所需的锂电池、高性能无碳刷马达、智能系统等突破性技术,不断推出新产品,从而助力营收及利润率的增长。公司的研发费用率逐年增加,2021年为3.2%,高于同业公司。

产品端:公司通过不断收购品牌,与现有品牌的定位相互补充,从而有助于尽可能地覆盖目标市场,不断扩张商业版图,具备相较同业丰富的产品矩阵,满足市场多元化需求。

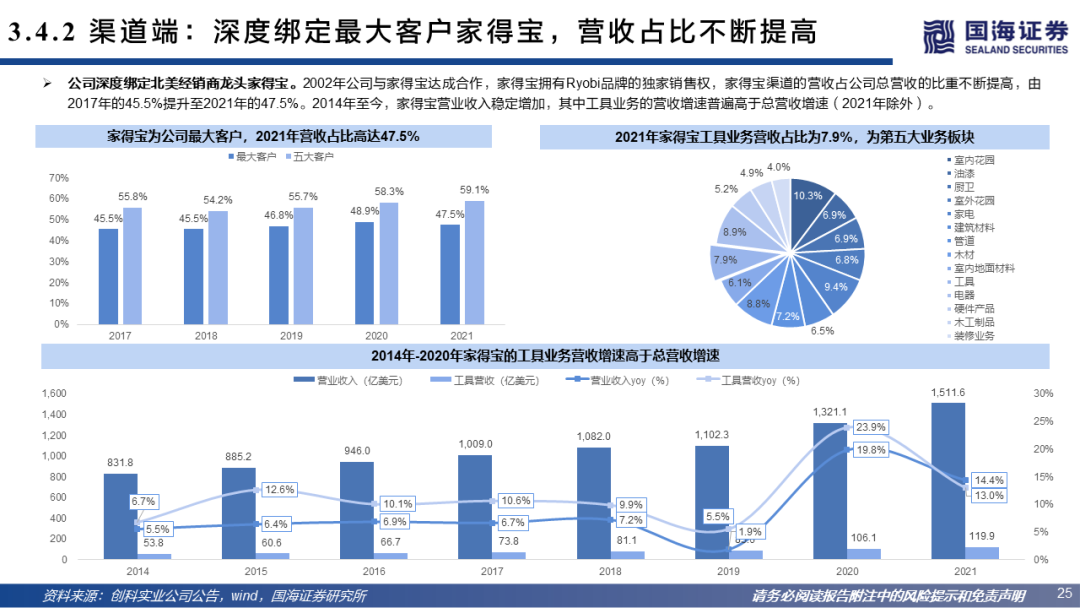

渠道端:公司积极合作大型经销商,借助其现有渠道覆盖线下销售网点。与大型经销商开展积极合作有助于构建全面的线下经销渠道,公司目前合作包括家得宝、劳氏、ACE hardware在内的诸多大型经销商。

盈利预测与投资评级:我们预计公司2022/2023/2024年营收将达到142.9/161.3/186亿美元,同比增长8%/13%/15%,对应EPS为0.66/0.74/0.90美元,2022年12月12日,收盘价为95港元,对应2022/2023/2024年PE为18.5/16.6/13.6X。我们看好公司长期的技术创新能力与工具领域内的龙头优势,给予公司2023年合理PE22X,对应股价为126港元,首次覆盖,给予“买入”评级。

风险提示:原材料及劳动力成本上升风险;市场竞争加剧,格局恶化风险;市场开拓不及预期风险;北美、欧洲地区消费者偏好变化风险;汇率波动风险;北美经济复苏、房地产开工数不及预期等风险;利率变化风险;市场过于集中风险;其他风险。

1.1 创科实业:成立近四十载,全球电动工具制造商龙头

1.2 业务情况:打造品牌矩阵,电动工具业务为主要业务

1.3 发展历程:代工生产起家,通过收购知名品牌完善业务版图

1.5 管理层情况:管理结构稳定,董事会成员经验丰富、能力强劲

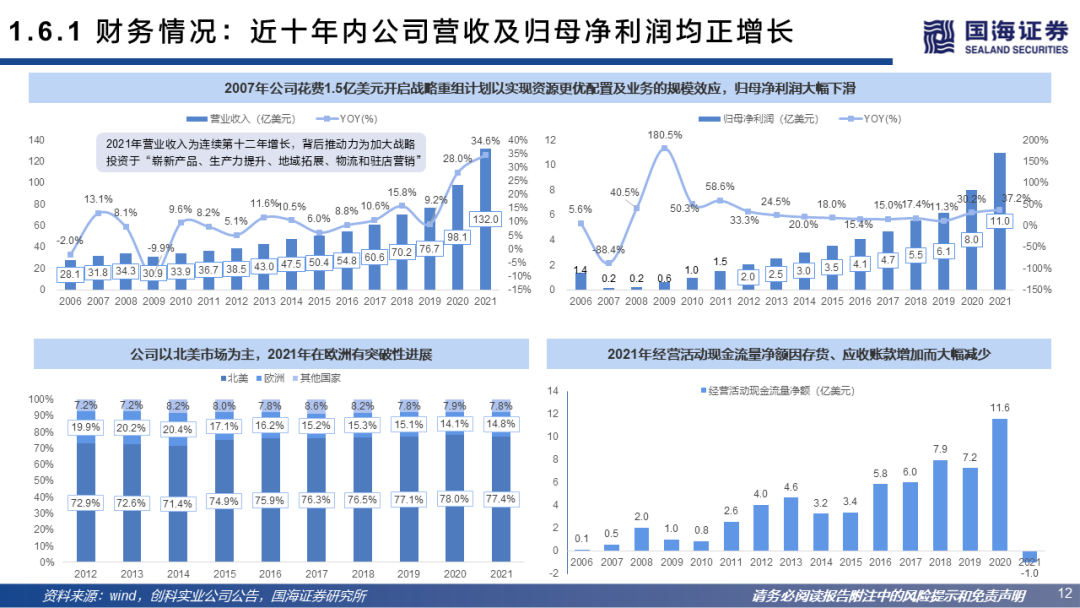

1.6.1 财务情况:近十年内公司营收及归母净利润均正增长

1.6.2 财务情况:毛利率、净利率十四年来保持逐年提升

1.7 策略:长期坚持品牌、产品、营运、人才的发展策略

2.1.1需求端:动力工具市场规模稳步增加,重点国家占比超70%

2.1.4需求端:专业&工业级、北美市场占据电动工具市场主要份额

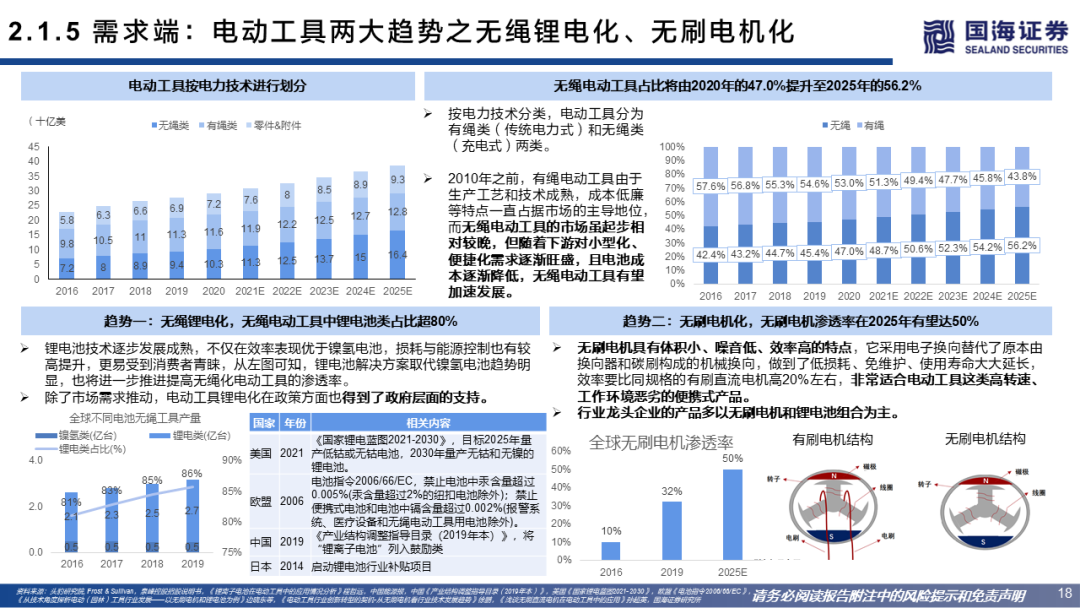

2.1.5 需求端:电动工具两大趋势之无绳锂电化、无刷电机化

2.2.1 供给端:全球电动工具市场集中度较高,创科实业位居第一

2.3.1渠道端:电动工具电子商务销售额快速增长,线下仍为主要渠道

3.1生产端:多元化地域生产策略有助于维持最佳成本,积极应对宏观变化

3.2 技术端:高研发投入构筑技术壁垒,横纵拓展产品矩阵

3.3.1产品端:多品牌策略有助于全面覆盖目标市场,定位互补

3.4.2渠道端:深度绑定最大客户家得宝,营收占比不断提高

4.1追踪指标:影响公司营收的关键指标

创科实业(0669.HK)盈利预测表(股价单位:港元)

完整版创科实业深度报告联系国海证券研究所对口研究员或对口销售

证券研究报告:创科实业(0669.HK)公司深度报告:全球电动工具制造龙头发展复盘

对外发布时间:2022年12月15日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

马川琪,S0350121090021

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论