一.美国股债走上不同的道路

受美联储激进加息影响,年初至今美国股市和债券均大幅下跌,不过两者似乎正走向不同的道路。

债券市场定价仍偏悲观,截至12月20日,两年期和10年期美债的收益率曲线深度倒挂,收益率差报负56个基点,预示着未来一到两年内将出现经济衰退。

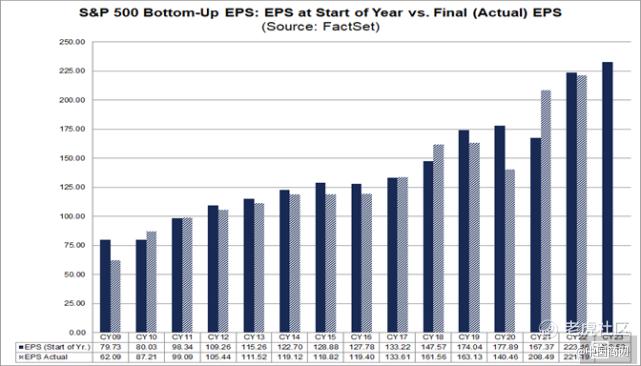

相比之下,美股就乐观得多。根据FactSet数据,对于2023年,标普500指数自下而上(bottom-up)的每股收益估计值(反映了指数中所有公司2023年每股收益预测值中值的汇总)为232.53美元,是1996年有数据以来最高的(年度)EPS数字。

为何美国股债指向不一?乐观者在憧憬什么?

二.美股的乐观预期

高通胀下美联储被迫快速收紧货币政策,是本轮美股熊市的主要推手,但近几个月来,市场对高通胀的担忧有所缓解。

市场普遍认同美国通胀已经在6月见顶,此后CPI同比增速连续五个月下滑,11月同比上涨7.1%,更是创下了年内新低。即使剔除了波动较大的能源和食品价格,核心通胀也在放缓。

分类别来看,此前受到供应链中断影响的二手车价格急剧下降,11月同比下降3.3%,环比下降2.9%,而就在今年2月二手车同比涨幅还高达41%,表明供应链恢复正在通过增加供给的方式缓解通胀压力。受益于供应恢复和油价下滑,服装、机票、处方药等价格也均在下跌。

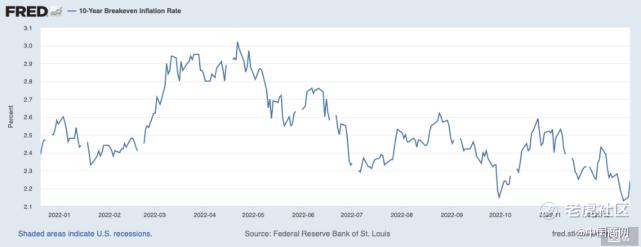

从反映通胀预期的盈亏平衡通胀率(breakeven inflation rate)来看,在供应链恢复的背景下,投资者相信通胀将迅速回落。

通胀降低另美联储放缓加息步伐,在连续四次的75个基点加息后,12月美联储加息幅度首次缩小至50个基点。

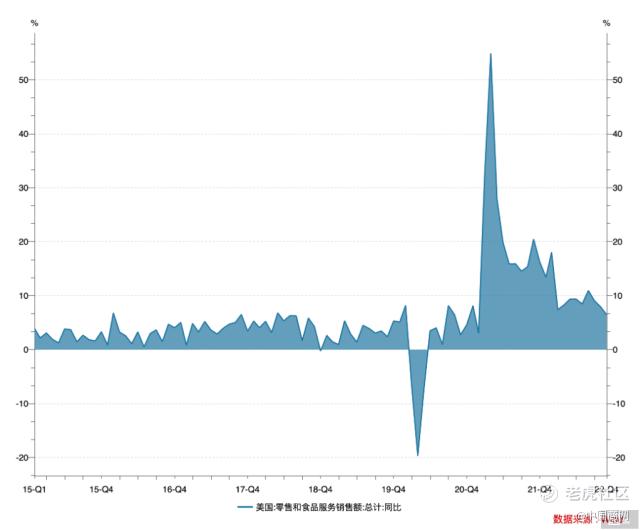

通胀下降、加息步伐放缓的同时,美国经济看起来仍颇具韧性。消费占美国GDP的比重超过七成,从美国个人支出数据来看,尽管11月美国零售销售额环比下降0.6%,创11个月来最大降幅,但同比仍强劲增长6.5%。

劳动力市场也还很紧张,11月失业率降至3.7%的历史低位,工资增长虽然没能完全跑过通胀,但增速稳定在5%-6%的范围内。12月美联储上调今年美国GDP增速至0.5%,较9月上调了0.3个百分点,表明美国经济也超出政策制定者预期。

若通胀继续下降,而强劲的劳动力市场能维持下去,可以预见的是实际工资将很快由负转正,从下图可以看到,11月美国实际工资降幅已经从6月的接近4%缩窄至2%,若实际工资转正,那么美国人的购买力也将得到大幅提振,这对以消费立国的美国而言,显然是个好消息。

通胀下行、工资继续上涨的美好图景,使得美股投资者相信,美联储可以在不引发经济衰退的情况下放慢经济增长以抑制通胀,即实现“软着陆”,企业利润也得以保全。

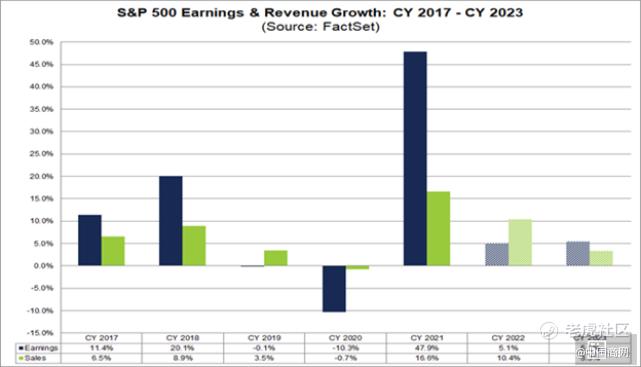

FactSet数据显示,分析师预计明年企业利润仍将实现个位数增长,2023年标普500指数成分股公司盈利将同比增长5.5%。

三.债券预示经济放缓

债券市场则拉响了未来美国经济衰退的警报,即美国经济可能"硬着陆"。

首先,货币政策对经济的影响往往滞后约6至12个月,也就是说今年美联储加速收紧流动性的影响可能要等到2023年才会真正显现其威力。

此外,虽然美联储放缓了加息步伐,但这并不代表马上就会降息,通胀值还远高于美联储2%的政策目标,粘性较大的住房租金同比增速还在上涨,从最新的点阵图来看,大多数委员预计此轮加息的终点将超过5%,到2024年才会开始降息,这均给美国经济前景蒙上一层阴影。

美联储还在拿钝刀子割肉,美国消费者已经撑不住了,如前文所述,11月美国零售销售额环比增速创11个月来最大降幅,另一些指标也发出消费将继续放缓的信号。

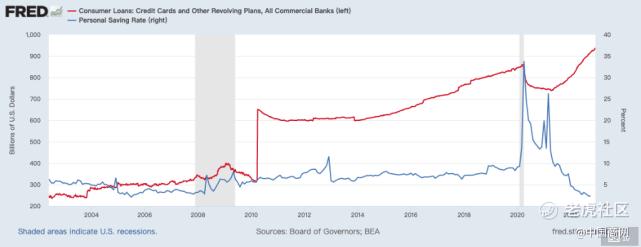

此前受到财政刺激提振的个人储蓄率,从2020年4月的峰值33.8%暴跌至2022年10月的2.3%,为2005年以来的最低水平;而信用卡循环债务则飙升至历史新高。储蓄被榨干后,美国消费者越来越靠刷信用卡举债度日。

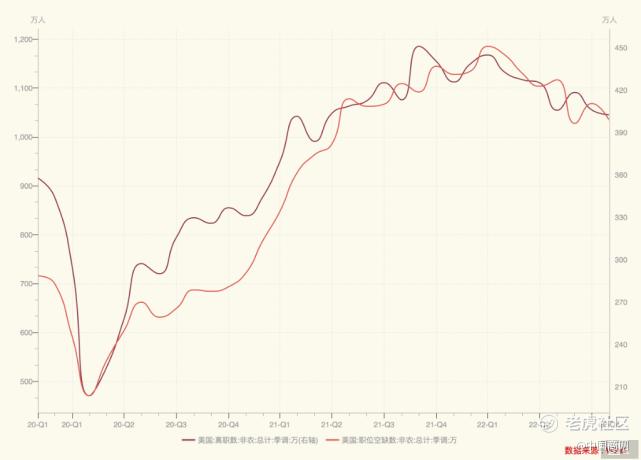

炙手可热的劳动力市场也在降温,职位空缺数在下降,11月美国有1033万个职位空缺,比一年前减少了76万个;2021年数千万人自愿离职的“大辞职潮”(Great Resignation)也呈现下降趋势,10月有402万人自愿离职,低于2022年3月创下的445万的纪录,表明美国打工人对另找一份满意工作信心不足。

退一步说,即使工资增速没有放缓,工资通胀螺旋风险仍可能会激励美联储进一步加息,近期美联储主席鲍威尔在演讲中就表示,工资增长需要降温,否则通胀无法回到2%的目标。兜兜转转,经济还是会受到冲击。

两种说法各有道理,美国经济到底会实现“软着陆”还是“硬着陆”?或许只有时间才能给出答案。

精彩评论