整体来看

• 海外发运年底冲量,预计供应增加。$F山证铁矿石(03047)$

• 内地采暖季开始,很快限产即将开始。

• 内地疫情病例数量上升,铁水产量继续下降,钢厂利润下降,但宏观层面利好政策频出,铁矿价格持续震荡。

供给方面

• Mysteel澳洲巴西19港铁矿发运总量2514.8万吨,环比减少152.5万吨。澳洲发运量1862.5万吨,环比减少27.2万吨,巴西发运量652.3万吨,环比减少125.3万吨。

• 本周澳洲港口检修减少,发运量预计保持平稳。

需求方面

• 247家钢厂高炉开工率77.03%,环比上周增加0.68%;高炉炼铁产能利用率82.52%,环比下降0.84%;钢厂盈利率22.51%,环比下降1.30%。

• 日均铁水产量222.56万吨,环比下降2.29万吨。

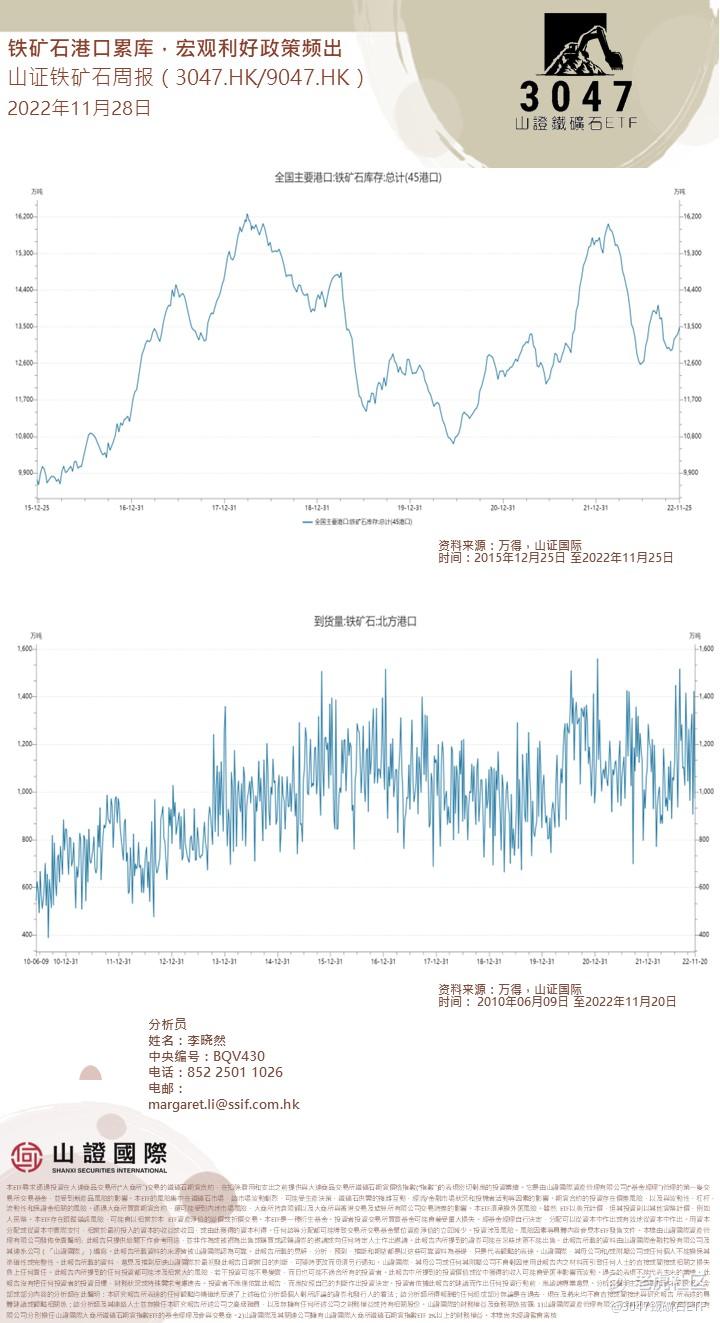

库存方面

• 全国45个港口进口铁矿库存为13484.64万吨,环比增165.60万吨;日均疏港量283.84万吨,下降8.78万吨。

下周海外到港预计会继续小幅减少。

一、上周市场以及跟踪

近期关注度较高的话题是“年底风格是否要切换”,阐述下我们的想法:

结论是:

(1)看短,年底一个月在稳增长预期下,略偏价值。但中长期谈不上风格切换,社融回升+库存周期见底方是风格切换的必要条件,目前不具备。

(2)行业配置:短期【地产、家电】+【信创】。若为明年布局,可左侧关注传统经济相关领域的核心资产,以及持续重点关注信创、医药、军工。$京东(JD)$

(3)大势研判:短期市场盘整,但风险偏好的底在10月底已现,无需悲观。

二、下周市场

投资者的核心疑问:

:是否会演变成全面的风格切换?类似于2014?

A:不会。(1)从宏观经济复苏周期中,所表现出的风格轮动特征:衰退末、复苏前,市场多交易预期企稳,低估值风格、金融地产表现突出。复苏中期,成长股后来居上,弹性较大。复苏末期,交易过热,上游通胀最好。(2)2014年末还需要流动性极度泛滥+风险偏好快速提升作为背景,当前弹性的基础不足。$恒生指数(HSI)$

:偏中长期一些,看明年风格是否有偏向?

A:当前衰退末期,多见低估值躁动。看中长期(半年度),建议均衡配置。(1)当下环境类似于2016年熔断后的市场,背后主逻辑还是来自于经济本身并无复苏预期但逐步过信用预期最难时,这一过程中风格较为均衡。(2)社融显著回升+库存周期见底方是风格切换的必要条件,目前及未来半年仍不具备。$沪深300(000300.SH)$

以台湾 A股为首的适度外资流入; MF定位——技术 h/w分配急剧下降;

国外(FII)流量/定位

■

在该地区 9月/10月 FII抛售 120亿美元/70亿美元之后,11月 FII累计买入强劲(+180亿美元)。该地区有 20亿美元的外国资金流入,其中 A股(通过北向)和台湾(各增加 10亿美元)领涨。东盟和韩国分别有 1.3亿美元的外国买入,而印度则有 4亿美元的外国卖出。

■

年初至今,该地区 FII卖出了 520亿美元。自去年 1月达到峰值以来,境外机构投资者已在亚洲新兴市场(不包括中国)卖出 1000亿美元,超过全球金融危机时的 930亿美元,表明整体仓位偏低。

香港/中华通,国内零售流量

■

南向资金温和流出 2亿美元(年初至今:+470亿美元)。 A股北向买入超 10亿美元(年初至今和中期:+70亿美元)。

■

韩国和台湾本周均出现 0.2-8亿美元的适度零售净卖出。年初至今,亚洲市场的资金流入约为 560亿美元。

全球股票共同基金流动

■

全球资金流动:本周全球股市出现 40亿美元的资金流出:80亿美元的被动流入,被 120亿美元的主动流出所抵消(上周为 +230亿美元)。在发达市场,美国基金流出 40亿美元,欧盟继续流出(环比-20亿美元,年初至今-980亿美元),日本流入 4亿美元。$纳斯达克(.IXIC)$

■

EM/AEJ基金:新兴市场和 AEJ基金均有 1-20亿美元的被动驱动资金流入

聚焦:EM/Asia MF定位;互惠基金表现

■

根据截至 10月底的 EPFR资料,亚洲和新兴市场共同基金总体上在印度 (+110bp)和印尼 (+75bp)拥有最大的超配配置。基金在韩国 (-340bp)和中国离岸 (-205bp)的减持配置最多。区域银行配置已从高位回落,保险和其他金融板块目前是最超配的板块;最近几个月,科技硬体/半成品分配急剧下降。

■

尽管 11月 MTD回升了 10-13%(与基准线一致),但亚洲和新兴市场共同基金年初至今平均下跌了 25%。在 350只最大的亚洲/新兴市场基金中,只有 40-50%的基金今年迄今表现优于大盘(过去十年的历史平均水准为 60-70%)。

精彩评论