中国宏观经济

内部环境方面,国内市场的主要驱动来自新增散发疫情情况、地产以及一般经济的恢复情况。全国新增确诊人数继续上升,管控措施加码,疫情防控压力依然较大。地产政策在持续着力保交楼的同时,也释放了越来越多保主体的信息。央行宣布降准,意味着未来政策利率在相当长时间会处于当前或者更低的位置,资金利率上行的空间也会较为有限。

外部环境方面,主要驱动来自主要发达国家的货币政策预期和增长预期走势。其中,货币政策预期是全球主要大类资产的关键推动因素之一,俄乌冲突对海外市场影响相对不大。11月FOMC会议纪要释放出加息放缓的预期,叠加11月美国Markit 制造业和服务业PMI走弱,美债利率和美元均回落。预计美国CPI于23Q1末降至5~6%,年中至3~4%,年末在3%附近;核心CPI韧性更足,回落速率更缓。基准情形下,今年末美联储放缓加息,明年一季度末暂停加息,下半年降息预期升温。仍需提醒的是,由于薪资与房租粘性,美国通胀,尤其是核心通胀目前还在顶部区域,未来几月市场紧缩预期还可能随通胀情况变化,需紧密跟踪。

在过去一周,通胀和货币政策预期整体震荡,美元指数小幅收跌、美股小幅上涨,原油价格继续调整。

中国市场回顾

上周,在内外部因素影响下,表征市场走势的指数整体呈现震荡回调趋势;市场成交有所回落,日均成交额回落至8100亿左右;北向资金整体保持净流入状态,全周净流入74亿左右。

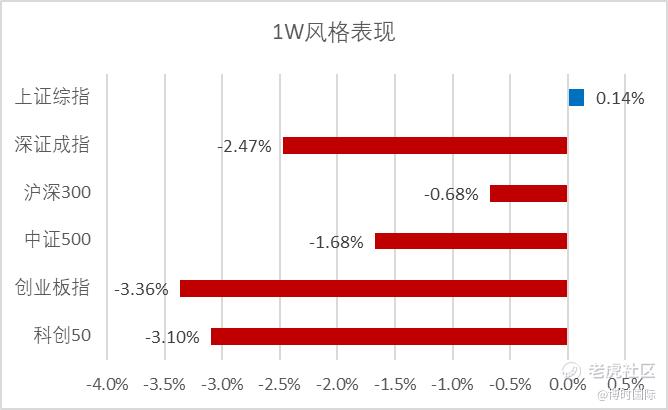

风格方面,稳增长相关领域及银行国企表现较好,成长风格表现不佳,沪深300$沪深300(000300.SH)$ 下跌0.68%,创业板指$创业板指(399006)$ 下跌3.36%,科创50$科创50(000688.SH)$ 下跌3.10%。

指数回顾及展望

1、指数回顾

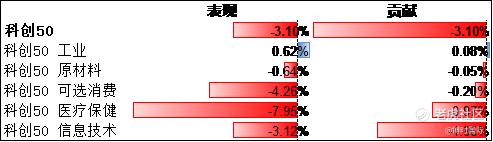

科创50

上周,科创50指数单周下跌3.10%,周五收盘报999.99点;指数PE目前为39.14倍,大幅低于PE中位数66.48,处于历史4.69%分位点。

行业表现方面,其覆盖的5个行业板块中,有1个行业板块上涨,有4个行业板块下跌。其中,工业板块涨幅居前,医疗保健、信息技术板块跌幅居前;工业板块的指数涨幅贡献居前,信息技术、医疗保健板块的指数跌幅贡献居前。

个股表现方面,固德威(户用储能)涨幅贡献最大;君实生物(创新生物制药)跌幅贡献最大。

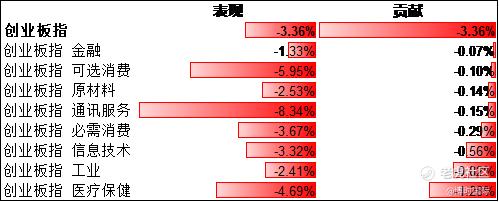

创业板指

上周,创业板指单周下跌3.36%,周五收盘报2,309.36点(创业板港币指数单周下跌3.99%,周五收盘报2,207.12点);指数PE目前为38.17,低于PE中位数52.95,处于历史14.90%分位点。

行业表现方面,其覆盖的8个行业板块中,8个行业板块全部下跌。其中,通讯服务、可选消费板块跌幅居前;医疗保健、工业板块的指数跌幅贡献居前。

个股表现方面,迈瑞医疗(高科技医疗器械)涨幅贡献最大;宁德时代(动力电池)跌幅贡献最大。

2、指数展望

近期在内部防控政策重磅调整、房地产政策边际进一步改善,外部通胀超预期回落、美债收益率加速下行的背景下,中国A股面临的利空接连落地,市场悲观交易情绪得到修复,不过内外部阶段性因素扰动下不排除市场短期走势可能有所反复。短期紧跟政策边际变化的节奏,密切关注疫情的进展和疫情下的经济修复。

中长期来看,考虑指数经历持续回调后,市场已经对负面因素有较多的反应,整体估值重新回到历史相对低位水平,再度具备一定的中期配置价值,对市场中期走势不必过度悲观。尽管政策向经济的传导以及经济改善成效仍有待进一步观察,但政策变化的信号意义值得重视,市场前期已具备较多的偏底部特征,预期好转的关键在于基本面的修复力度。

根据全球政策周期、增长修复及通胀形势进展关注成长风格。符合中国中长期发展趋势、代表中国竞争力的制造成长板块,包括新能源及科技硬件半导体等,景气程度仍高且有政策支持。

精彩评论