随着消费者物价指数在全球范围类创几十年新高,并且俄乌战争的爆发加剧了油价的攀升,这些都导致了市场不得不面对的一个现实是通胀可能不会像你想象的那样那么容易降下来。

市场中关于加息的预期总是充满各种观点,但观点不是事实,聪明人要学会区别观点和事实的区别,以便自己为自己的投资选择做决定。

下面就拿美国股市历史上最重要的几组事实数据来说话,以提供给虎友们做投资参考

第一:股票市场总市值占美国GDP百分比

市场的总市值一般是国民生产总值的63%。这比例在1929年达到了72%的高点,在1972年达到了81%的高点(最终证明,这两点都是市场的高点),在2000年,又高至184%(又一个高点),出现一段时间的下降后,于2006年又回复到了148%的高位。在股票价格下跌之后(国民生产总值下跌的幅度比这小多了),如今这比例维持在183.59%的高位。

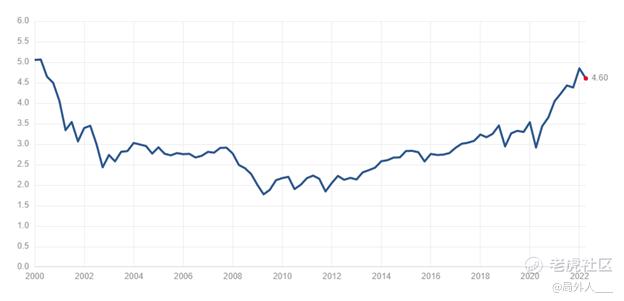

第二:标准普尔500指数市场价格与账面价值之比,即市净率

在有数据记载的三十年间,以标准普尔500指数计算,平均每一美元的账面价值对应着2.4美元的股票市场价格。从1977年到20世纪90年代早期,这一比例一直都很稳定,但是在2000年,这一比例已经翻番至高达5.42美元。(投资者都在想些,什么呢?)经过几年时间,市净率(price-to-bookratio)下降至大约3美元,然而,在2007-2009年间,这一比例骤降至1.78美元。而如今这一比例为4.6,距离历史最高值差额仅仅0.82。

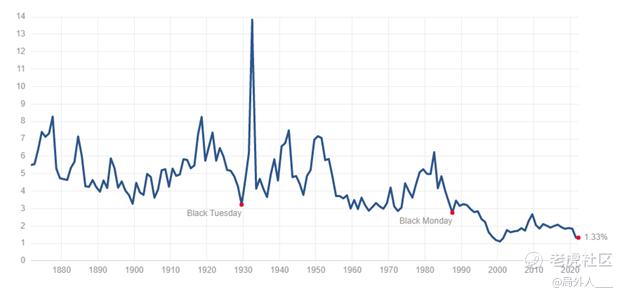

第三: 每一美元股息的价格

预期2009年每股股息为21.97美元,标准普尔500指数的回报率大约为2.1%,这是我们基于基本面分析投资回报率的第一步。但是请记住,2.1%的回报率相当于为每美元股息支付47美元,这个价格大致是长期平均水平26美元的两倍,尽管只是1999年最高水平87美元的一半。在确定长期价值的公式中,股息率是很重要的组成部分,与过去的回报率相比,股息率所产生的缺口必然会对未来的回报率造成损失。(过去的100年来,回报率的平均水平为4.3%),而如今这一回报率是1.33%,和2000年回报率差不多

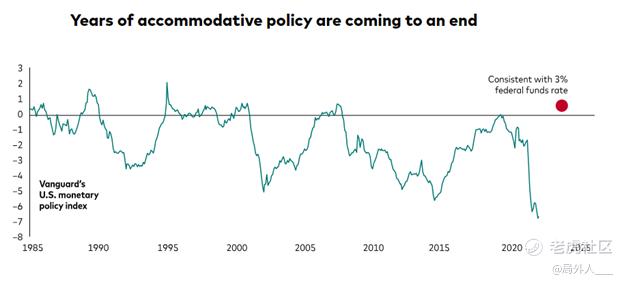

而根据Vanguard最新的预期,美联储目前面临非常严峻的挑战,并且认为美联储最终需要将利率调整到3%,但同时他们也认为更高的利率将会对劳动力市场和经济增长降温但不会阻挡两者的发展。并且最近开始正常化的货币政策也表明了市场将会迎来正常化的资产回报,恢复最近市场太依赖于大型成长股的估值增长。

要明白股市不会涨到天上去,近0或者说低于0的实际利率无疑会让投资者为将来预期的公司现金流支付更多的金钱。

更高的利率可能给市场带来巨大的波动。尤其是这些因为低利率而受益的大市值成长股(他们的估值空前的高并且远超基本面因素),可能面临逆风的环境。但其他股票市场,比如小市值或美国之外的国家股票还存在很多估值合理并且经济还在增长的标的。比如调整到位但景气不减的新能源$小鹏汽车(XPEV)$ $理想汽车(LI)$ ,还有PETTM估值极低的$腾讯控股(00700)$

美联储面对通胀肯定要做很多富有挑战性的工作,如果他们成功的话,高通胀肯定会被抑制,我们也将迎来一个真实利率负值时代的终结。

精彩评论