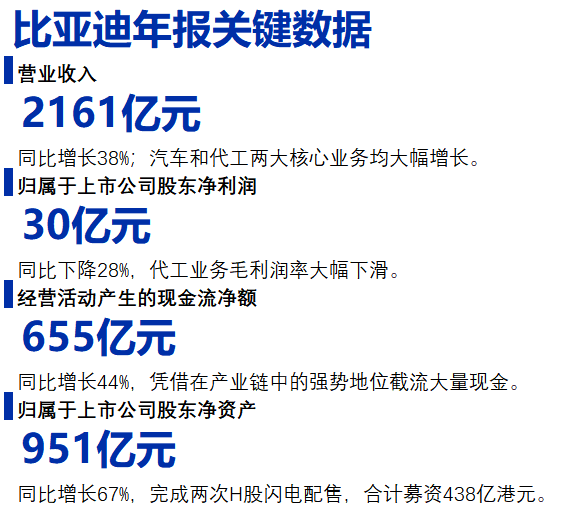

2022年3月,比亚迪公布了2021年全年业绩数据。公司2021年收入达2161亿元,同比增长38%,三大业务均实现30%以上增长。其中最受关注的汽车业务实现超千亿营收,在中国新能源汽车市场稳居第一。

财报分解:利润端不及预期,截流大量现金发力扩产

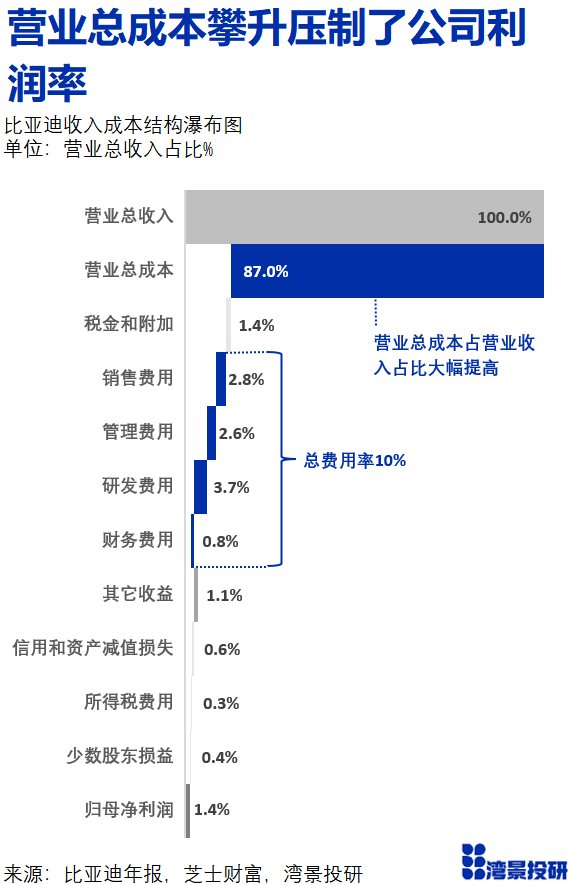

和收入端的增长态势不同,比亚迪在利润端的表现差强人意。受造车成本上升和代工业务产能利用率不足影响,比亚迪全年营业总成本高企,公司毛利润率仅13%,大幅低于2020年19.4%的水平,为2010年以来最差表现。

尽管比亚迪拿出了2010年以来最佳的控费表现,总费用率为10%;但净利润率仍然大幅下滑至1.8%,较2020年3.8%的水平腰斩。

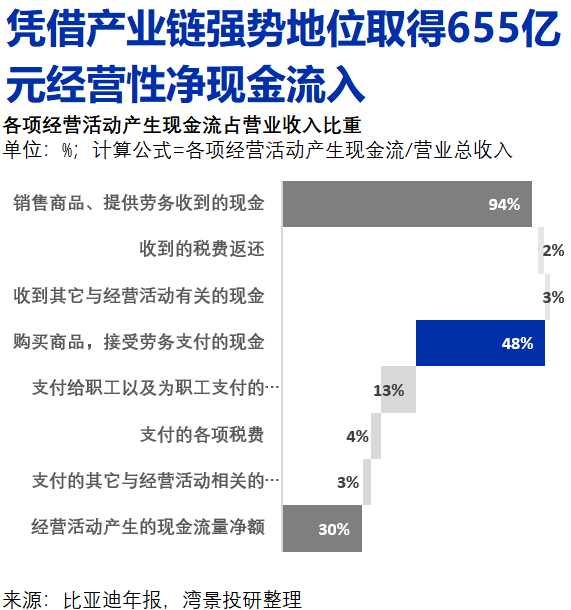

和低于预期的净利润相比,比亚迪的现金流表现强劲,经营性现金流净额高达655亿元,相当于净利润的15倍。这一差异的核心原因在于“购买商品,接受劳务支付的现金”项目,合计现金支出仅为1044亿元,远低于对应的经营总成本1880亿元。

这一重大差别的主要原因是比亚迪凭借其在产业链中的强势地位进行大量现金截流。

根据比亚迪资产负债表,公司应收账款从412亿元下降至362亿元,额外收回50亿元;应付账款则从430亿元激增至732亿元,截流了302亿元;此外合同负债也从82亿元增加至149亿元,沉淀了67亿元,仅这三项就为比亚迪带来了额外的419亿元现金流。加上两次定增带来的438亿港元,比亚迪为激进的产能扩张储备了充足的弹药。

业务分解:纯电混动驱动汽车业务,代工业务增长动力不足

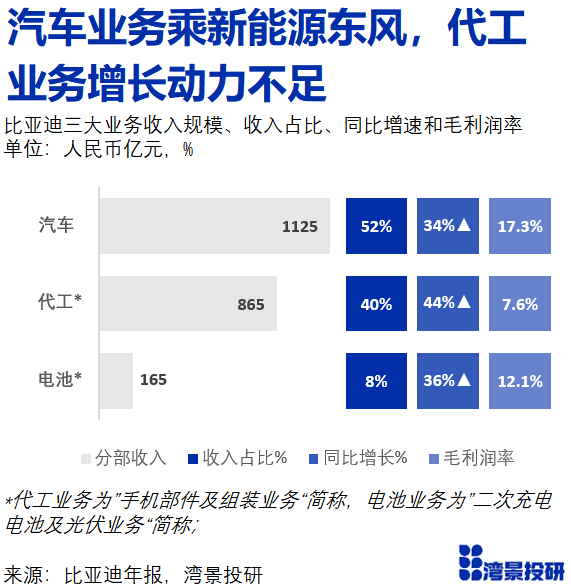

比亚迪三大业务汽车、手机部件及组装业务(下简称“代工”)和二次充电及光伏业务(下简称“电池”)均实现30%以上同比增长。汽车业务收入1125亿元,同比增长34%;代工业务收入865亿元,同比增长44%;电池业务收入165亿元,同比增长36%。

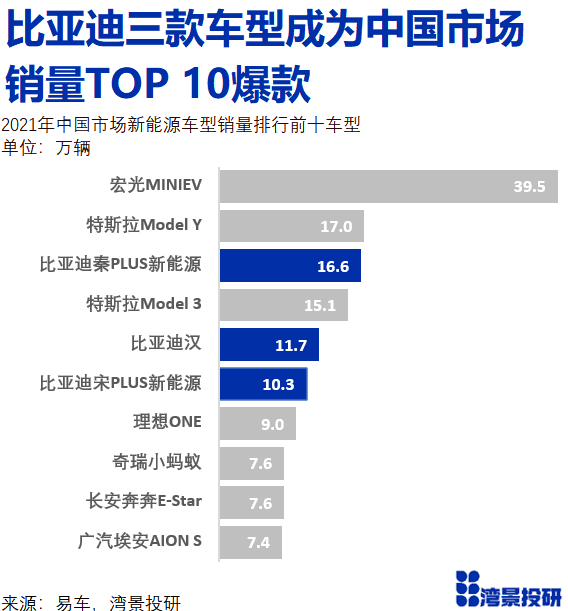

新能源汽车业务是比亚迪业绩驱动核心,其收入贡献过半,毛利润贡献更高达七成。2021年比亚迪汽车年销量达72万辆,其中新能源汽车销量达59万辆,在中国市场超越特斯拉和上汽通用五菱稳居第一,并且首个迈入新能源汽车“百万俱乐部”的中国品牌。

比亚迪新能源汽车竞争策略充满了实用主义,“顶天立地不如铺天盖地”。公司不过度追求在高端价位竞争,不过度追求极致智能化体验,更多致力于提高新能源汽车的可负担性和可及性,不断通过成本和规模优势占领市场。

与蔚小理在纯电和混动阵营选边站队不同,比亚迪的新能源发展战略是“我都要”。在纯电领域,比亚迪主打强调安全性和性价比的磷酸铁锂刀片电池技术,在年内取得纯电销量32万辆的业绩。在混动方面,比亚迪主打DM-i超级混动低价格、低油耗和高配置,全年取得27万台销量。

比亚迪成功打造了三款TOP 10爆款车型,在所有品牌中位列第一。其中比亚迪汉销量达11.7万元,夺得国产中高端新能源车型销量冠军;比亚迪秦PLUS和比亚迪宋PLUS两款亲民爆款则分别收获16.6万辆和10.3万辆销量。

比亚迪汽车业务毛利润率为17.3%,大幅低于特斯拉29.3%,小幅低于理想和蔚来的20.6%和20%,但大幅高于小鹏的11.5%。比亚迪2021年单车销售均价仅15.6万元,远低于蔚小理41万/33万/23万元的水平,低销售均价限制了其毛利水平;从成本来看,比亚迪目前更强调“电动”而非“智能”或“自动驾驶”,通过主打磷酸铁锂刀片电池技术降低生产成本,并没有在自动驾驶等方向上过度堆料,因此单车生产成本仅12万元,为盈利留足了空间。

相比之下,手机部件及组装业务(简称代工业务)则表现一般。尽管分部收入同比增长44%至865亿元,但仍然低于其年中提出的1000亿元收入指引,分部毛利润率也仅为7.6%,拖累了公司的利润率。随着医疗业务收入贡献下降,电子烟业务受到政策调控前景不明朗,以及2022年开年安卓手机阵营砍单20%的消息影响,代工业务可能继续拖累比亚迪收入端和利润端业绩表现。

业务展望:剑指新能源王者,产能扩张需渡劫

4月3日,比亚迪宣布将从3月起停售燃油车,成为全球第一个完成从燃油车到新能源汽车全面转型的传统车企。实际上,比亚迪3月燃油车销量已经归零,而且手握40万辆新能源车订单,这是比亚迪宣布停售燃油车all in新能源的底气。

2022年比亚迪将在复制过往成功的基础上,将爆款车型和两大爆款技术(刀片电池和DM-i超级混动)重新组合创新,并且发力强调智能驾驶体验的e平台3.0。

刀片电池已经在比亚迪全部新能源车型普及使用;爆款纯电车型“汉”将叠加DMi平台推出混动版本,车型月销量已经突破3万辆;基于e平台3.0推出的新车型“海豚”和“元Plus”月订单量双双突破3万辆,有望成为新的爆款车型。

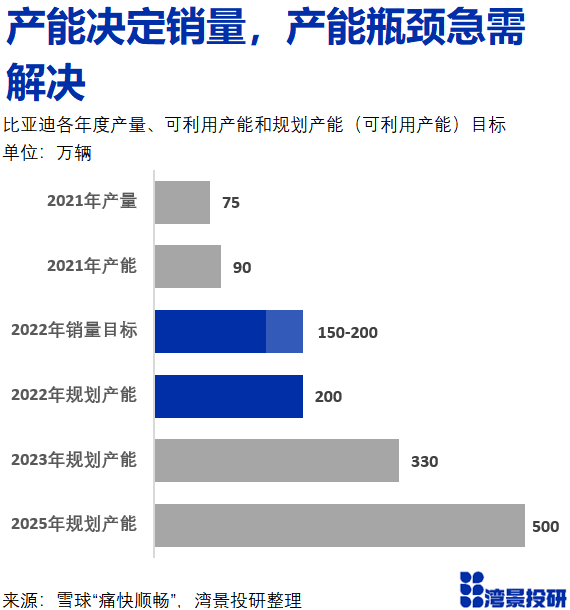

比亚迪不用为需求担心,在旺盛的需求支持下,比亚迪提出了2022年新能源车150万至200万辆的销售目标。

相对而言,产能更可能是比亚迪的瓶颈。根据公司业绩会议披露,海豚和元Plus产能只有月销量的1/3,去年下半年DM-i混动交付延迟也造成负面影响,而目前还有40万辆在手订单等待交付。

比亚迪正在全力扩大产能,2021年比亚迪资本开支投入的现金高达373亿元,年底持有在建工程项目203亿元,重点是在全国打造9大造车基地,目标是年内形成200万辆产能。

从2021年初2万辆月产能,爬坡至17万辆左右的目标产能,订单爆棚的比亚迪面对的绝非只是幸福的烦恼,特斯拉遭遇“产能地狱”后经历的口碑和股价暴跌,这绝非比亚迪想复制的一幕。

免责声明:投资有风险,本文不构成任何投资建议。

精彩评论