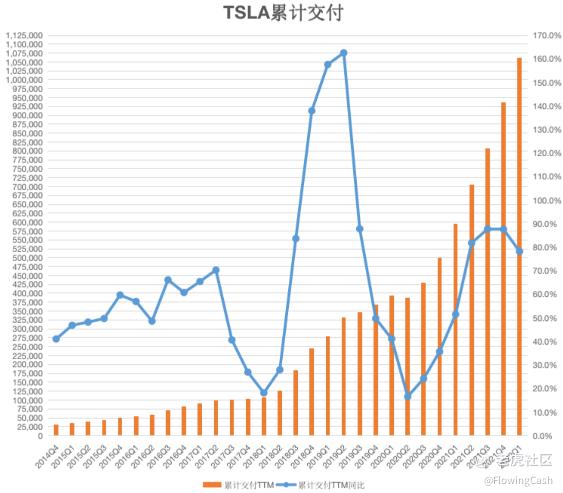

|特斯拉首次实现最近四个季度累计交付超过100万

本周推升账户上涨贡献最多的是特斯拉,正好周末披露了一季度交付量,一季度交付超过31万辆,同比增长67.7%,累计最近四个季度交付首次突破100万辆,达到106万辆,同比增长78.2%。从图中可以看到,特斯拉的累计交付增速从2020年三季度开始上升,今年一季度开始减速,不过依然处于快速增长中。

我个人预估随着成本优化和提价(一部分被原材料和零部件涨价抵消)一季度的净利润增长可能超过80%。随着德国工厂和德州工厂投产,可能二季度的交付同比增速会超过一季度的同比增速。

|AMD遭到下调

AMD给账户拖了后腿,主要是有个巴克莱的分析师,降低了AMD的评级,目标价从148下降到115,在美股和港股的投资者都非常看重大行的评级。这个分析师下降AMD评级的主要原因是认为2020年和2021年芯片的增长是因为新冠,大家居家办公和宅家玩游戏,促进CPU和GPU增长。随着疫情的弱化,人们对游戏的兴趣会降低,因此可能会降低2023年和2024年AMD为游戏机定制芯片业务。

我看到因为人们对游戏的兴趣下降而下调评级,那不应该下调英伟达的吗?再者的财报一直都没有把定制化芯片单独列出来,而是和企业芯片一起列示。2021年企业、嵌入式和半定制化芯片同比增长113%,经营利润同比增长406%,确实是全部产品线(按财报列示的计算)增长最快的。

在10K年报中解释企业、嵌入式和半定制化芯片快速增长的原因是半定制产品和服务器芯片EPYC更好的销售,依然没说明白哪个的增长更快。不过在之前的文章中提到过,AMD在数据中心抢下了英特尔不少市场份额,即使2022年和2023年游戏半定制芯片销售下降,数据中心的需求也不见得下降。如果继续抢走英特尔的市场份额,可能完全可以弥补游戏半定制芯片的下降。

再者,AMD收购赛灵思后,还有机会进入汽车半导体和航空航天半导体,这些都是新的增长点。

诚然,半导体行业存在周期,我在之前的文章也提示过现在需要注意半导体周期可能处于本轮上涨的末端。但是AMD股价已经跌了35%~40%了,才把目标价从148下降到115,有种落井下石的感觉。

|支付板块

Block的创始人Jack Dorsey在最近一次向众议院金融服务委员会就比特币问题做简报时表示,Block不想成为Visa或MasterCard这样的公司,而是希望构建全球所有人的开放交换媒介。

也就是说,Jack思考的根本就不是如何胜过竞争者,而是打造一个完全不一样的全球支付体系,这些体系是开放的、去中心化的、进入门槛低的。

Jack虽然看得很远,但说的东西也很少人理解。一来没多少人真正体验过没有去中心化的支付是怎样的(例如在比特币链上完成交易,或者在web3上互动,而不是在中心化的交易所交易),二来没多少人愿意认真思考Jack究竟说什么。

这周开始建仓Silvergate,Silvergate是一家专门服务加密货币用户的银行,称为Crypto Bank。和大部分银行一样,Silvergate有利息收入,也是从一些固定收益类产品或业务获得,就是纯纯的赚息差。还有就是非利息业务,这边占最大头的是和储蓄相关的费用,而silvergate大部分存储来源都是加密货币,因此可以粗略理解成是用户使用Silvergate的SEN网络所产生的收入。

这部分收入是有网络效应和规模效应的,尽管现在这块业务还亏损(非利息收入小于非利息费用),不过毛亏从2017年到2021年大幅度改善。2017年毛亏790.5%,2021年毛亏96.9%。随着网络效应和规模效应继续扩大,这块业务必然会盈利,未来带来的收入贡献可能会远远大于利息收入。

这么看来Silvergate既有传统银行的特性,又有支付公司的特性,非常有意思。$特斯拉(TSLA)$ $Block(SQ)$ $AMD(AMD)$

公众号:流金FlowingCash

精彩评论