随着沪深港股互联互通的深化,A股和H股的走势越来越趋同。

不过,由于港股市场资金进出的限制较少,而且越来越多美股上市中概股选择两地上市,更加方便资金进行套利交易从而缩小两个市场的价格差距,港股市场的表现更容易受到海外资金的影响。

2022年4月25日,A股大跌,沪指跌破3000点;与此同时,港股也大跌,恒指跌破20000点。A股的跌势未止,4月26日上证指数续跌1.44%,收报2886.43点;深证成指跌1.66%,收报10206.64点;科创50跌1.84%,收报868.07点。

港股在经历了4月25日的大跌之后,4月26日在美团-W(03690.HK)、腾讯(00700.HK)和京东集团-SW(09618.HK)等大型科技股的带动下回升,但回调幅度不算太大,弱势似乎仍在持续。

两市分化的当下,应该如何看待这一场突如其来的跌势,是抄底的时机,还是该选择避险?

大跌的原因是什么?

有说是因为汇率。

美国大幅加息以遏制通胀的预期导致外资回流,压抑了新兴市场的汇价,美元指数近日回升至2020年疫情之前水平。

见下图,美元相对人民币汇率在近几日突然抽升。

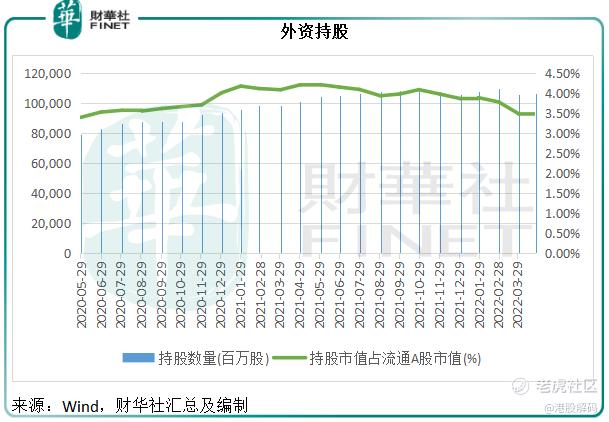

但是,从下图可见,2022年4月25日A股的外资持股数量仍达到1065.49亿股,高于2021年同期水平,与上个月相比变化不是很大。

Wind的数据显示,外资持股市值占流通A股市值的比重为3.50%,与上个月差不多,较2021年同期有0.7个百分点的下降,或与其持仓市值随A股显著回调有关,因为持股数量其实比去年同期还高。

由此可见,外资撤离对于A股表现的影响并非那么显著。举例来说,按2022年4月26日的收市点位计算,上证指数一年内的跌幅达到16%,仅占了流通A股市值3.50%的外资是否有如此大的能耐将A股拉下近五百多点值得怀疑,而在此期间它们还增持了5.84%的股份。

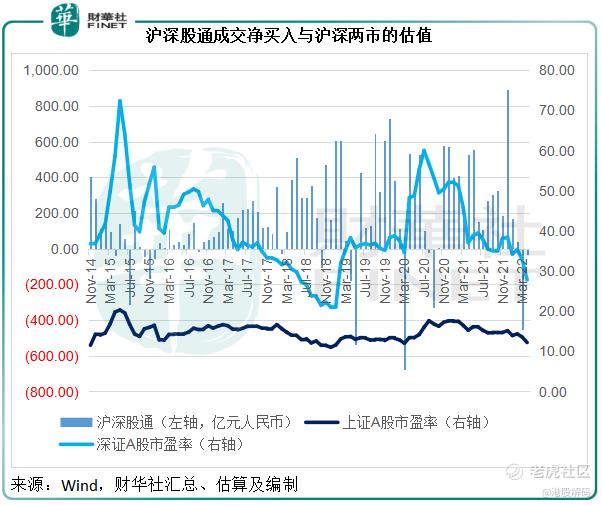

沪深股通或是资金流出的主要通道。根据Wind的数据估算,2022年3月和4月沪深港通的净卖出或分别为450.83亿元人民币和32.11亿元人民币。

港股通则仍然是妥妥的净流入,可见北水并未枯竭。

具体到个股,从下表可见,外资三大持仓股贵州茅台(600519.SH)、宁德时代(300750.SZ)和美的集团(000333.SZ),今年以来的减持幅度大约为6.67%、5.97%和1.82%,但是第四大持仓股招商银行(600036.SH)却获增持2.97%,近日陷入舆论之中的隆基股份(601012.SH)也有2.46%的增持幅度,水电巨企则获增持11.74%,可见外资并非全线撤离,而是将资金换仓到其他估值较低的股份。

笔者认为,汇率因素可能是一个原因,但疫情反复对经济增长和供应链的影响,可能才是AH股市场信心不足的主要原因。

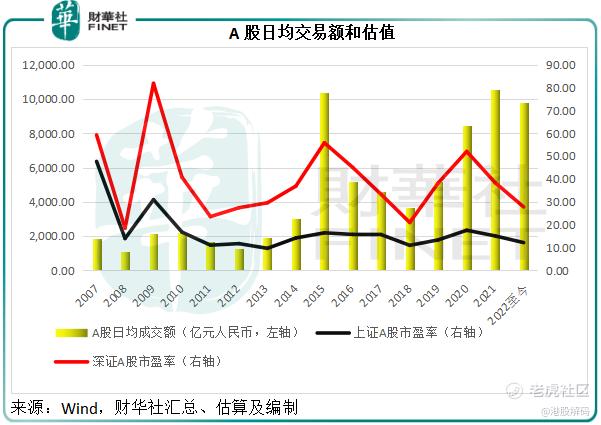

见下图,受外资影响更大的港股,日均成交额在2022年4月显著下滑,或暗示资金从市场流出。

反观,A股的日均成交金额仍维持比较高的水平,或许暗示资金未有大流出。

后市该怎么看?

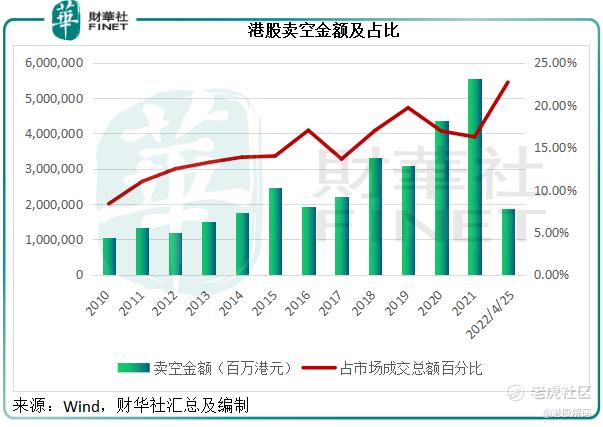

有意思的是,港股市场走弱的成交额中,有两成以上是用来做空的资金。Wind的数据显示,2022年初至4月25日,港股市场的卖空金额已达到1.86万亿港元,占市场成交总额的比重达到了22.70%,见下图。

按今年以来的卖空金额计算,最高的是将在今年第3季将管理人由美国道富环球转换为本土恒生公司的盈富基金(02800.HK),其次是腾讯和恒生中国企业ETF(02828.HK),再次为三大平台巨头阿里巴巴-SW(09988.HK)、美团-W(03690.HK)和京东-SW(09618.HK)。

做空的通常做法是:卖空者向持有股份的券商或机构借出证券,并向其交付抵押品(一般为流动性较高的资产),然后在市场上出售借来的证券,获取资金,将资金投放到其认为收益更高的资产,例如美国国债(因流动性高)。

若其卖空的资产价格下跌,卖空者可在低价买入,将资产返还给券商或机构,并据此支付相应的利息作为占用资产的代价,同时取回自己的抵押品。

若其卖空的资产价格不跌反升,卖空者将遭受损失,券商或机构会根据交易时所订立的条款在必要的时候要求其缴纳保证金,以免其抵押品不足以抵偿潜在的损失。

涨幅越大,其需要补缴的保证金就越高,卖空者若非对某项资产的下跌有充足的信心,很难熬得过“Margin Call”(追加保证金通知)——可参考电影《大空头》。

加上逐日计算的利息成本,持仓时间越长,利息越高,亏损的风险越高,所以卖空者不会将空头仓位放置太久,很快就需要平掉(即买入看空的资产)。

美国加息迫在眉睫,更为重要的是对于西方国家收紧流动性的预期在升温,近日美联储大幅加息的预期或刺激远期利率的走势,这将令美元资产的利息成本压力增加,意味着做空者的平仓压力也将增加,为其埋下了买入平仓的伏线。

在此情形下,港股的短期走势未必那么悲观。正如前文所述,大型互联网公司和主流成分股是做空的主要标的,短期平仓活动增加或触发这些股份反弹。而由于这些股份为大盘指数的权重成分股,这些股份的反弹将带动大市氛围的转向,这应该是4月26日港股不顾A股弱势而反弹的原因。

短期而言,美国加息和疫情对经济增长影响的忧虑,仍将继续影响到A股和港股市场的表现。但是长期而言,在释出风险之后,A股和港股市场或更具反弹潜力。

从上图可见,A股和港股市场的估值已处于低位水平,进一步下跌的风险或下降。

另一方面,笔者认为美国加息固然可能将一些避险资金导回国内,但是对于敢冒险的资金来说,新兴市场的吸引力将上升,为什么这么说?

汇率下降,新兴市场的资产变得更有吸引力,举例来说,以前1美元买得到的资产,现在0.9美元就能买得到。

新兴市场,尤其内地,最近下调准备金率和鼓励下调存款利率,或有利于引导资金到实体经济,推动经济发展,这将可提振企业盈利。同时,也为后续经济发展重上轨道后的利率调节提供了空间。

也就是说,对于这些敢冒险的资金来说,投资新兴市场除了可以获得资本收益(企业盈利改善带来的股价造好)之外,这些经济体经济基本面好转有望带动其货币币值走强,还可为其带来汇率收益。

除了汇率近日波动在对外贸易方面的优势外,最近,备受高通胀困扰的美国财长耶伦也表态,认为采取措施降低中国进口商品关税值得考虑。另一边厢,税务总局等10部门发布通知称,进一步加大出口退税支持力度,促进外贸平稳发展,强化出口信用保险与出口退税政策衔接,完善加工贸易出口退税政策。这些都应有利于我国的贸易经济增长。

再加上央行降准等措施对经济的推动作用和疫情后的复苏,国内需求或有望回升。

在内外需求的带动下,经济平稳增长并非一句空话,而所带来的经济价值应可为股市提供支持。

综上所述,此时的大跌释出了风险,为未来的反弹巩固基本面,将意味着机遇的来临,悲观毫无道理。

作者:毛婷

精彩评论