美股过去一个月连跌四周,尤其是5月收官之前的一波下跌使得整个月线级别上出现了非常负面的组合形态。虽然sell in May walk away的说法并没有太多的科学和数据依据,但是当前的情况的确看起来比较糟糕。

众所周知,美联储最新一次决议即将在本周的到来,关于决议本身,我们上周已经聊过,50个基点的加息力度在预期之内。市场可以认为近期的下跌是和货币政策相关,提前“计提”了负面消息所带来的影响。也有投资者认为是马斯克和推特的故事导致纳指失了智,引发了指数的恐慌。这里就不多过讨论基本面和消息面的因素,我们本周重点来看一下两大指数的图形表现。

首先来看最常用的标普,因为他可以更好的代表整个美股甚至是风险资产的情绪。长线的月图上,映入眼帘的就是空头组合形态。在见顶之后,过去4个月有3个月处于下跌,4月份更是结结实实的阴线实体。简单回顾一下过去20来年的历史图,就不难发现,唯二两次出现类似的连续月图下跌的状况分别在2000的互联网泡沫危机和2007/08年的次贷金融危机。2020年初的新冠恐慌以及欧债危机也出现过持续下跌,但是均是短平快的快速调整。

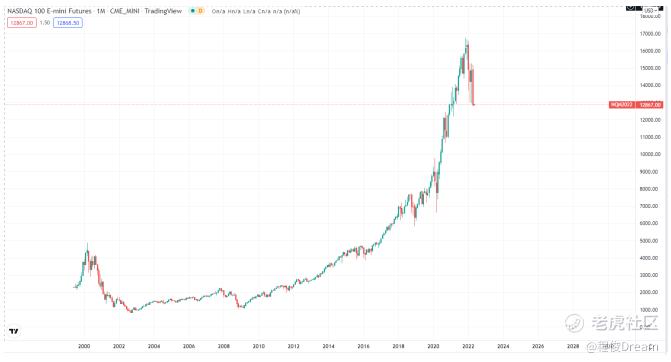

类似的情况也在纳指上出现。由于指数本身的特性和相关公司的构成,纳指的表现更接近于2000年那一波。

标普和纳指的走势已经给出了非常明确的警报信号:最强势、最抗跌的风险资产正在加速下行的边缘。而有避险作用的美债和黄金也并没有在近期给出有效的避风港意义。这种泥石流下跌的走势,经常出现在全市场第一轮普跌的行情中——大多数资产都同步下跌,只有极少数的品种能够抗跌或者逆势而起。这种时候现金为王的道理就会体现出来。当第一波下跌结束之后,会出现“黄金地”,被错杀的品种会重新起来,而更多的资产则会在小幅修正之后,继续往南走。

2022年的故事从俄乌冲突开始,到现在甚至还没有进入真正的大戏。预测市场从来不是一个简单的事情,尤其是在细节上,难免会有这样或者那样的偏差。但是对于赚钱这种事情来说,“趋势”是第一要素。认清楚大的方向,就能跑赢90%以上的同市场玩家。

精彩评论