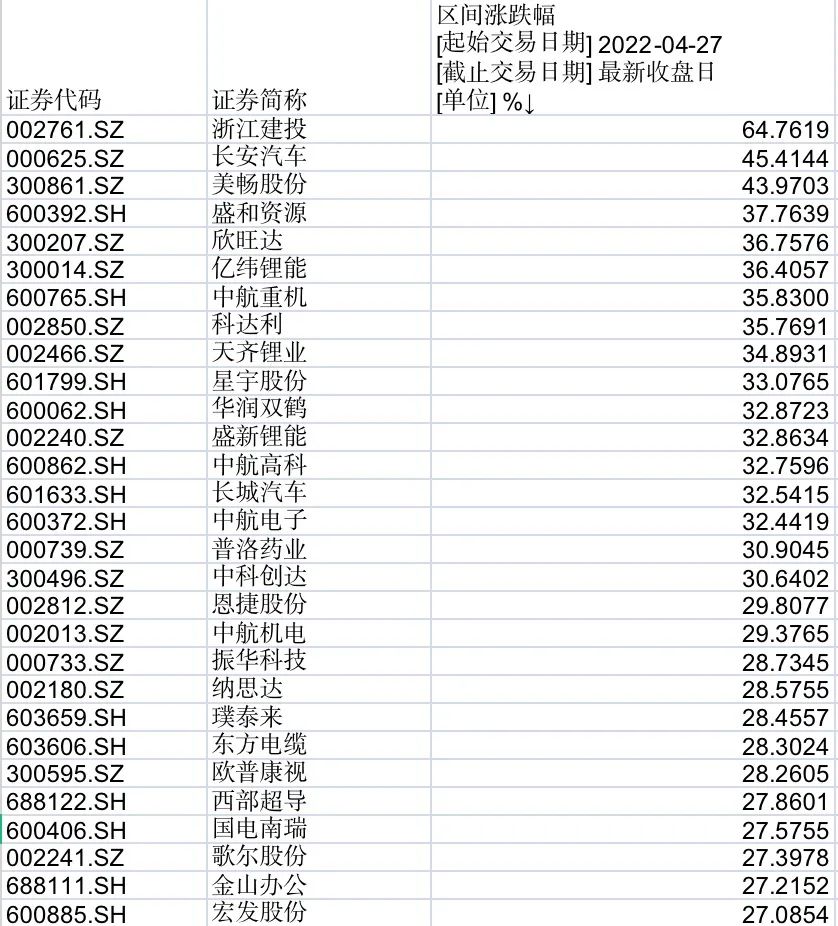

感觉有很久没写东西了,最近所谓的“赛道股”表现抢眼,自4月27日以来,基本都有30%—50%的涨幅,最近市场行情的转暖,和疫情好转是分不开的,虽然4月经济数据很差,但是未来充满希望,只会更好不会更差。

很多朋友心里心心念的蓝筹白马,在这一轮反弹行情中都不及预期,反倒是一直不怎么主流的“赛道股”纷纷走了出来,很明显的行业是汽车和半导体。

面哥吹了一年新能源,其实最近持仓表现是非常不错的,为什么一直看好这个行业,其实之前也说了很多次,这个行业未来还有巨大的增长空间,别看它前两年增长的这么快,但也还是刚起步,油换电之后是智能化时代,可以理解为智能手机和诺基亚之间的区别。

当前汽车销量一年2500万辆,电动车占比一半就是1000万辆,当前是一年350万辆,还有较大的增长空间。从业绩上可以看得出来,虽然原材料价格上涨凶猛,锂矿、硅料表现出色;但生物医药、新能源汽车、光伏、半导体增长也还不错,也正是下游的需求催生了锂矿、硅料的火爆。

最近汽车股上涨,既包含了新能源汽车、也包含传统燃油汽车;它其实是和促进消费、汽车下乡有关的,大家一定要擦亮眼睛看看,哪些是真有业绩销量,哪些纯粹炒概念?

比如很多燃油车企的销量是下滑的,现金流很差,看似很强大,其实就那样,之前的股价已经说明了一切,接着这波热度直接拉满,后面估计会比较难看;反观比亚迪这样的车企,全产业链自主可控,4月销量霸榜,这样的车企其实是有真实业绩的,一些新能源汽车供应链的环节也是有不错的公司,比如电解液的天赐、隔膜的恩捷等,我相信他们还是有机会的。

大家所说的“赛道股”似乎总有点不入流的感觉,新能源汽车、光伏、半导体等等,其实他们就是在一个高速成长的大行业中快速增长,高成长和确定性是他们最大的看点。

倒是以前的蓝筹白马,成长性差一些,确定性高一些,对于消费股,其实也应该乐观一些,比起平民消费我更好高端消费一些,疫情影响更多是普通人的收入,对高端人群影响要小很多;所以该喝茅台还要接着喝;另一方面,对品牌力强大、竞争格局改善的消费龙头,其实是好事;比如做牛奶的伊利。

消费品的一大好处是,它能抵挡住通货膨胀的冲击,例如随着各项原材料成本的上涨,养猪的成本是在往上走的,猪价一直低迷,几家头部的养猪企业已经把前两年赚的钱都亏进去了,还要再搭进去很多,快要破产了;行业在大规模去产能,近期猪肉价格又回来了,这又是新的一轮“猪周期”。

以上是举例,在任何时候都不要放弃发掘机会,虽然今年看似机会很少,但新能源汽车、光伏、食品饮料和养猪可能有一定的机会,纯属个人看法,请轻拍!

风险提示:本文所提到的投资标的均仅代表个人的意见,不作推荐,据此买卖,风险自负。

精彩评论