电商巨头$拼多多(PDD)$将于5月27日美股盘前公布2022年第一季度财报。受政策、疫情等多方面因素影响,对电商行业近期的业绩很难抱有很高期待,但这并不意味没有机会和弹性空间。那么,拼多多的这份Q1财报会带来什么剧情呢?

前季度回顾与利润变化前瞻

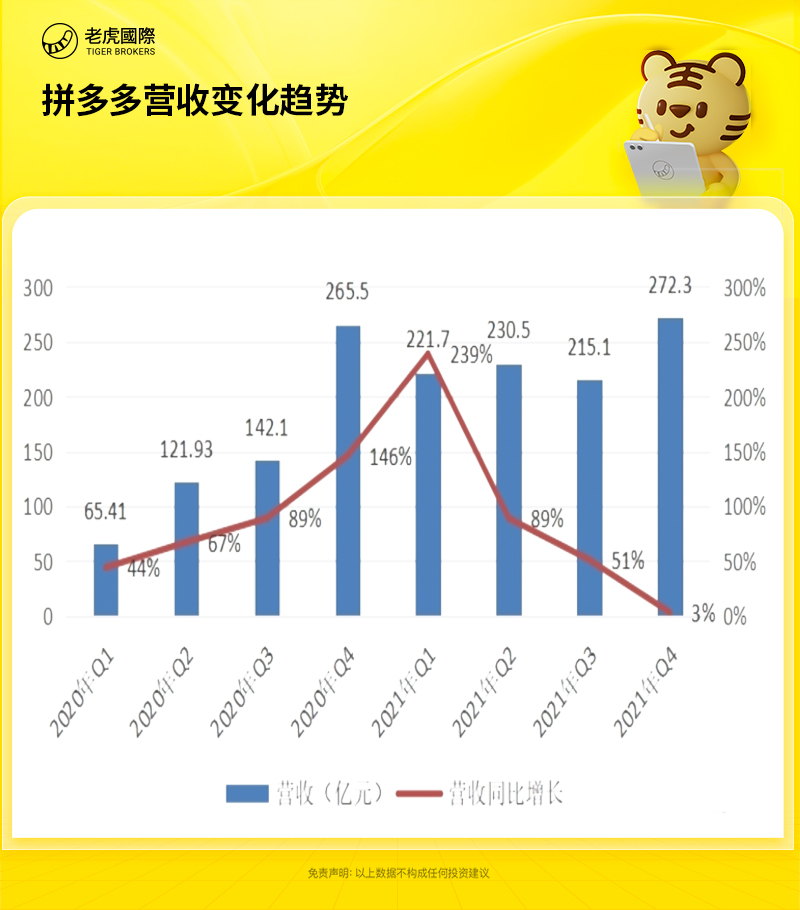

2021年,拼多多总营收939.499亿元,同比增长58%,净利润达到78亿元。2021年四季度,拼多多营收272.309亿元,同比增长3%,略低于市场预期值301.2亿元。在通用会计准则下,四季度经营利润69.070亿元,归属于普通股股东的净利润为66.195亿元,主要源于营销费用的缩减,以及一次性费用抵减。

拼多多营收的主要来源是在线营销服务、交易服务和商品销售收入三大板块业务。

拼多多高达69亿的经营利润和25%的利润率水平,体现出了公司的潜在能力。一季度,预计公司的利润率仍接近20%。拼多多到底能有多赚钱,可以从以下几个因素来考虑:

首先,公司的营销费用会再次加大,高利润率难以持续;其次,因对卖菜业务投入的增加,公司主站的货币化率可能有一定下滑。不过,好在多多买菜的亏损已大幅缩窄,据三方机构调研,社区团购公司的亏损率已由21年初20-30%的水平缩窄到21年底10%左右。

综上,在2022年一季度的财报中,我们应该可以看到拼多多利润的继续增长。

营销策略前瞻

拼多多以“百亿补贴”闻名江湖,是以烧钱换增长的典型代表。不过,自2021年三季度以来,拼多多连续两个季度的财报有一个共同点:GMV和营收增速显著放缓的同时,对应的营销支出缩减更为明显。

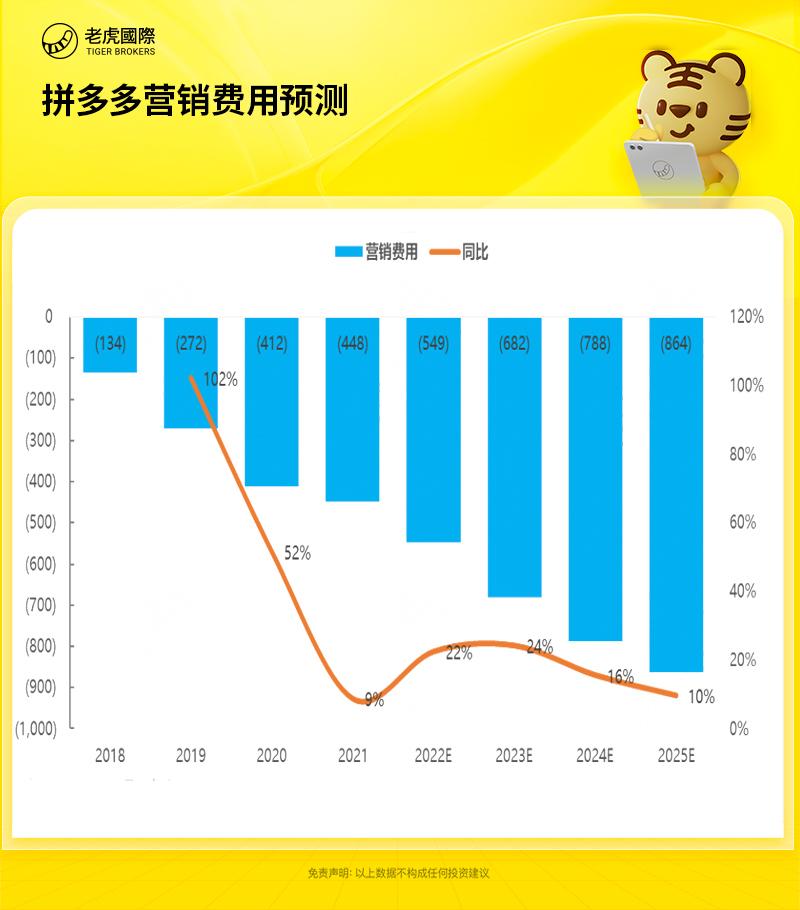

2021年,拼多多GMV同比增长46%,但营销费用仅同比增加9%,而在三、四季度的营销费用更是分别增长0%,和减少23%。如此大幅削减营销,有分析认为是拼多多在放弃以高额补贴引流的策略,从保成长转向保利润。

然而,从管理层的态度看,拼多多的主要发展思路似乎并未改变。

首先,根据三方机构调研,拼多多在2022年伊始又重新加大营销投入,在1-2月间在所有电商平台中,投放费用排行第一。而公司在电话会中也明确透露,公司的费用收缩只是暂时,未来投入会继续增长,22年营销费用会同比增长20%左右。

其次,从拼多多自身产品的角度,公司将多多视频(类似于抖、快的短视频流)移至了app底部的一级入口位置,且采取了“撒钱”式的推广策略。用户每观看几个视频便可直接获取现金红包且当场到账,这一简单但有效的引流和培养用户习惯的方法。虽然拼多多能否从抖快处分得一杯羹尚不可知,但拼多多反攻抖快的行动,体现出公司不惜费用,也要守住流量和用户心智的策略。

综上,在以抖、快为代表的短视频直播带货大举进攻的背景下(2022年抖音目标GMV近2万亿,快手目前近1万亿),拼多多更偏向正面竞争,以攻代守,而非退守基本盘。

因此,在2022年一季度的财报中,我们应该可以看到拼多多的运营策略向成长、扩张回归。

用户量难有增长?

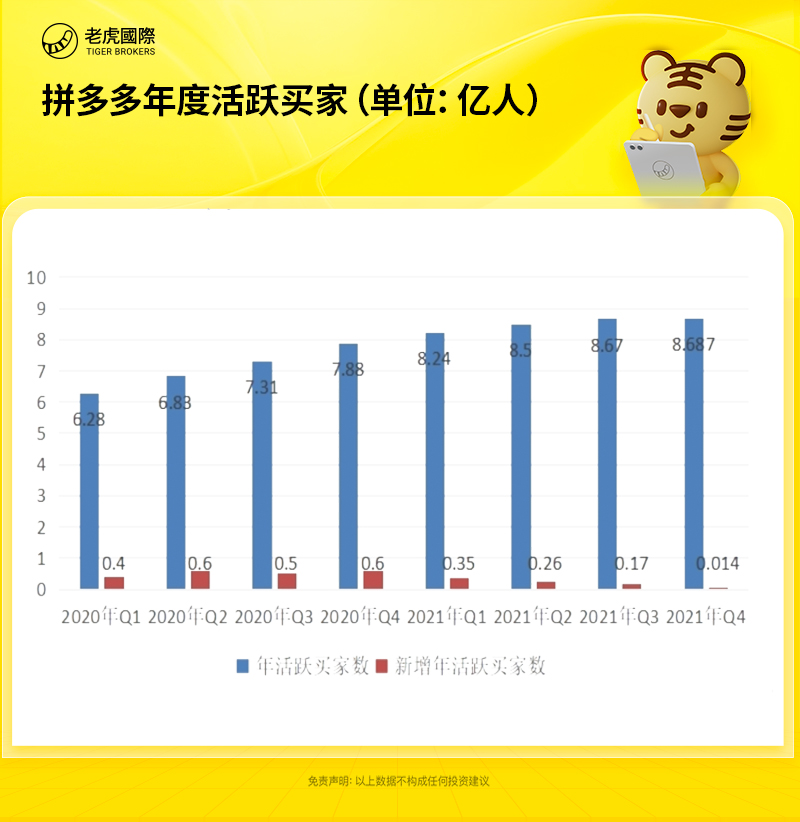

2021年第四季度,拼多多月均活跃用户数为7.334 亿,较上一季度增长 2%,增长量为140万,增速出现踩刹车的趋势。

2021年前三季度,拼多多的月活同比增速分别为49%、30%和15%。此外,更窘迫的是,Q4环比Q3甚至出现了负增长的情况,Q3月平均活跃用户为7.415亿。

尽管大环境不利,但另外两大电商巨头未曾出现如此低迷的用户增长情况。

截至2021年12月31日,阿里巴巴生态全球年度活跃消费者数量达到12.8亿,单季增长4300万。而京东2021年Q4活跃用户增量为1800万人。

整体来看,用户增速的下降或与拼多多营销费用的下降相关。

第四季度,拼多多营销费用降低23%,研发费用上涨30%,这刚好对应验证了陈磊所说的“营销转向研发”的策略变化。也是财报出现如此窘迫的买家数增长情况的直接原因。

拼多多以“五环外”立人设,开疆扩土,但品牌一旦在消费者心中定位,就难被改变。尤其是主打性价比的品牌要冲击高端市场就会很艰难。这也成为拼多多后续发展的一大限制。

因此,今年的一季报,拼多多的用户量大概率不会有超预期的增长。

押注农业,能否开辟第二曲线

随着传统电商发展进入瓶颈期,对于未来战略,拼多多的态度也很明确,重点关键词就是:农业。

去年8月,拼多多宣布设立“百亿农研专项”,持续推动农业科技普惠,并将二、三、四季度的利润全部投入到该专项。继续深化拼多多在农业数字化方面的努力,以推动更多的农产区、农户直连数字经济。

重仓农业,其实是拼多多对电商基本盘的加固,也是突破营收瓶颈的关键。

一家互联网公司愿意削减营销、重金投入农研,做的眼光长远的大生意。不过加大对产业链的科技投入,注定是一条长期且见效缓慢的艰难路径。成效如何,仍需观察。

卖菜,这个业务如果做成了,就是守住了高频交易品类,守住了流量,形成了相对可靠的业务护城河。

如果拼多多做不成,别家做成了,它大概率会遭遇阿里流量失守一样的命运,高频交易品类走到社区团购的APP上。

目前来看,激战正酣,胜负难料,我们要重点观察拼多多一季报中农业相关业务的数据表现。

精彩评论