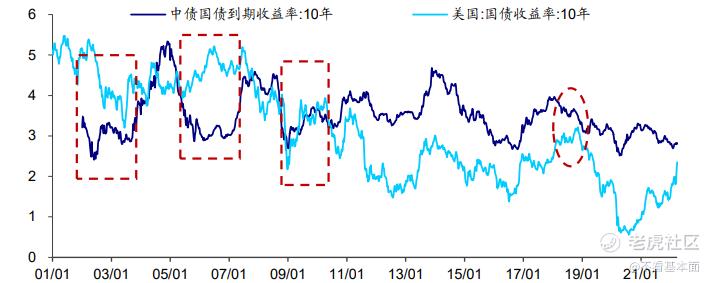

周一中美10年国债利率发生倒挂,这是2010年之后10年国债利率出现的首次倒挂,也由此引发市场对于资金外流的担忧。但是,真的会这样吗?

中美国债利率为什么发生倒挂?2010年以前,中美国债利率中枢接近,两国国债利率经常发生倒挂,从2008年金融危机之后美国长期采取货币宽松政策,美国联邦基金利率长期处于低位,带动国债利率下行,此后,中美国债利差一路走阔。但是2022年以来,高通胀压力下,美联储启动加息政策,而国内则是采取降息降准的宽松政策,由此就带来了中美国债利率的短期倒挂。

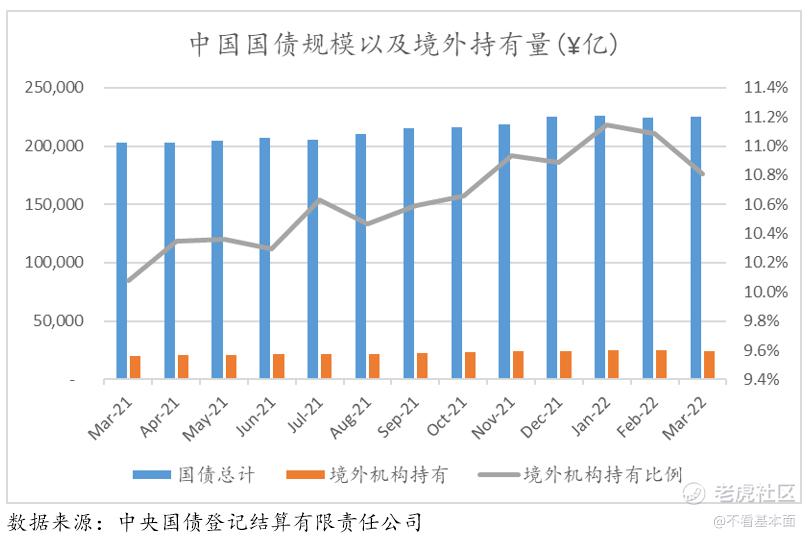

国债利率倒挂会引发资金外流吗?对于国债,目前中国国债总规模约为25万亿元人民币,其中境外投资人持有量占比约10%,对比看下,美国国债规模超过30万亿美元,境外投资者持有量占比要达到1/3。可见,外资持仓占比相对较低,对中国国债的影响不会很大。而且,这些所谓的外资中,有很大一部分来自于香港地区来自欧美等国的机构非常少,这样算下来,实际上能对国债产生的影响就非常小了。而且这两天10年美债收益率又有所下降,倒挂现象消失,这些外资更不会短视地将中国国债持仓切换到美国国债。

即使他们选择切换,那么,还有一个要素需要考虑:人民币兑美元的汇率。虽然中美国债利率持续倒挂,但是人民币兑美元自2020年5月以来一直处于升值通道,尽管加息对美元有利,但是考虑到美国的高通胀,人民币汇率的走势仍然值得商榷。实际上,人民币汇率的波动跟短期实际利率更加相关,在剔除通胀影响后,中美短期实际利差仍然处于高位,支撑了人民币汇率的强势。人民币波动幅度要远远大于中美10年国债利率的倒挂幅度,投资者与其担心中美10年国债利率倒挂引发资金外流,倒不如担心人民币贬值的影响。

中美10年国债利率对股市的影响更加微弱。外资的流入流出跟中美国债利差的关系不大,更多的要考虑到如2018年中美贸易摩擦、2022年的俄罗斯制裁事件,以及国内的监管政策等。无论是国内监管收紧还是俄罗斯制裁事件,都加大了外资对于海外资金安全的担心,从而引发资金回流。

此外,投资者更应该关心的是中美两国基本面的变化。疫情反复影响下,中国经济增长压力较大,要看是否有更多的稳增长政策。美国在加息措施下经济增速预期不断调低,美国《华尔街日报》4月10日发布的经济学家问卷调查还显示,美国经济在未来12个月之内陷入衰退的可能性为28%,高于1月的18%和一年前的13%。相对来说,如果国内接下来出台更多的稳增长政策,货币政策更加宽松,同时也如金融发展稳定委员会之前所说的那样不再出台行业不利政策,积极出台行业利好政策,中国股市将会变得更具吸引力。

精彩评论