摘要:

中国4月CPI同比涨2.1%,环比涨0.4%,通胀有所升温且同比涨幅超出市场预期

4月PPI同比涨8%,环比涨0.6%,涨幅均较上月有所回落,但石油天然气等能源价格涨幅进一步扩大

果蔬蛋等产品涨价或难持续,但能源粮食等输入性通胀仍在发酵,国内猪肉涨价有所抬头,整体看通胀压力仍较大

事件背景:

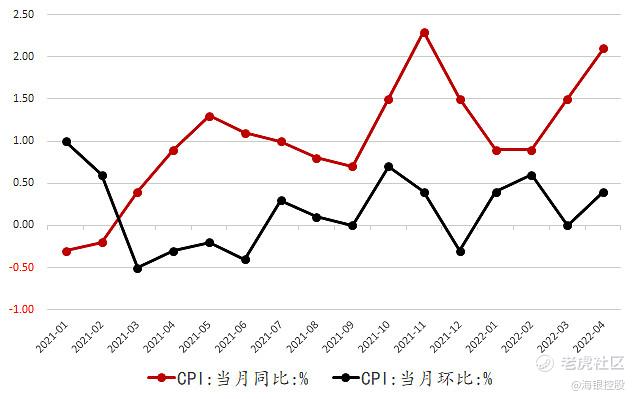

5月11日,统计局公布4月CPI同比上涨2.1%,高于预期1.8%,前值为1.5%;环比上涨0.4%,显示通胀有所升温。

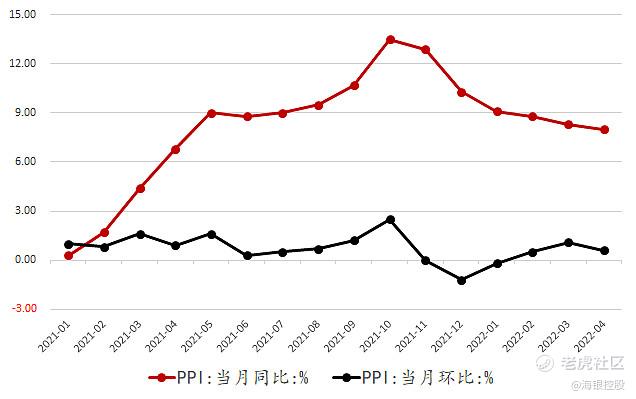

4月PPI同比上涨8%,涨幅较上月回落0.3个百分点,但高于市场预期7.8%;环比上涨0.6%,涨幅较上月回落0.5个百分点。

海银财富研究院:

CPI超预期的“近忧”与“远虑”

4月CPI同比涨2.1%,高于前值1.5%和市场预期1.8%。从影响因子看,去年价格变动的翘尾因素贡献约0.7个百分点,新涨价影响约1.4个百分点。考虑到去年二三季度基数较低,后期国内通胀水平或仍有进一步上升空间。

图表 1 中国4月CPI同比/环比上升

数据来源:wind,海银研究院

具体来看,扣除食品和能源价格的核心CPI同比仅上涨0.9%,且较上月回落0.2个百分点,反映4月通胀上升的根源主要在于食品和能源价格上涨。其中食品价格同比由上月下降1.5%转为上涨1.9%;非食品中,汽油和柴油价格分别同比上涨29%和31.7%。

食品方面,由于疫情防控扰动运输,以及居民加大物资囤积推动,果蔬蛋等价格上涨明显,同比分别涨14.1%、24%、12.1%,对CPI上涨合计贡献0.82个百分点。随着各地加快疏通运输堵点,以及夏季来临果蔬产量增加,后期这部分价格和贡献或有所回落。

但由于养殖基本面好转以及中央收储,价格上涨使得猪肉对CPI的拖累有所减弱,本月猪肉价格下降33.3%拖累CPI下降约0.59个百分点,上月影响为0.83个百分点。预计后期随着猪价进一步上涨,以及去年下半年基数走低,猪肉对CPI的正贡献或将逐步体现。

此外,由俄乌冲突造成的全球粮食涨价仍在进一步向我国传导。4月全国粮食价格同比涨2.7%,影响CPI约0.05个百分点;3月分别为2%和0.04个百分点。5月9日公布的进出口数据也显示,4月中国粮食进口数量同比增长3.1%,但进口金额同比大涨28.3%。

非食品方面,交通通信4月同比大涨6.5%是最大贡献项,其中汽油柴油价格大涨和疫情防控扰动运输是两个主要因素,后者随着物流逐步恢复影响或有所减弱,但前者受国际油价仍维持高位运行,后期对CPI或仍将保持一定的正贡献。

概括来说,CPI超预期上涨的“近忧”主要在于国内疫情防控导致交通物流、果蔬蛋等价格大涨,随着疫情高峰过去以及夏季来临,相关影响将逐步减弱。但中期看,国际能源粮食涨价对我国仍有较大的输入型通胀压力,加上去年二三季度基数走低,以及猪肉价格下半年或逐步上涨的推动下,国内通胀“远虑”不少,后期通胀可能还会进一步上升。

PPI涨幅回落但制造业压力仍较大

4月PPI环比涨0.6%,同比涨8%,涨幅较上月分别回落0.5个和0.3个百分点;但PPI同比涨幅仍高于市场预期7.8%,反映工业品价格回落过程并不顺畅。从影响因子看,去年价格变动的翘尾因素贡献约5.9个百分点,新涨价影响约2.1个百分点,考虑到去年基数较高,PPI同比超预期的主要来源或在于新涨价推动。后期随着基数进一步走高,二三季度PPI同比涨幅或进一步回落,但回落幅度仍需取决于新涨价因素的贡献。

图表 2 中国4月PPI同比/环比走低

数据来源:wind,海银研究院

具体来看,在国内保供稳价、制造业PMI走低以及美元加息等因素影响下,4月多个工业品价格涨幅回落明显,其中煤炭开采、有色冶炼、化学原料和制品、非金属矿物、黑色冶炼等同比涨幅分别较上月回落0.5个、1.5个、0.8个、1.6个和3.8个百分点,降幅均大于PPI回落幅度。

但在国际能源和粮食价格高企影响下,石油和天然气开采、燃气生产和供应以及农副食品加工价格涨幅进一步扩大,分别较上月扩大1.1个、4.4个和1.9个百分点。后期新涨价对PPI的贡献也将继续取决于国际油气、粮食等价格走势的变化,综合供需等因素来看,能源粮食价格下半年维持高位震荡的概率较大。

值得一提的是,虽然4月PPI在高基数等因素影响下涨幅持续回落,但拆开看,工业生产者购进价格同比上涨10.8%,出厂价格同比涨幅仅8%;在出厂价格中,生产资料价格上涨10.3%,生活资料价格仅上涨1.0%。反映上游大宗商品涨价的压力仍有一部分在由制造业消化,换句话说,在下游消费不振的背景下,制造业的利润水平正进一步被挤压。

总结来说,在去年高基数以及近期制造业PMI走低和美联储加息等共同影响下,4月PPI涨幅同比和环比均继续回落,但原油粮食等国际大宗商品价格上涨带来的新涨价贡献导致PPI同比涨幅超出市场预期,后期PPI涨幅回落节奏或也因此会慢于市场预期。同时,在大宗商品价格仍高企,但下游消费转弱的背景下,工业生产者出厂价格涨幅大幅低于购进价格,利润水平正进一步被挤压。

免责声明:

来源:海银研究院 刘华

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

精彩评论