互联网会变成传统行业吗?这是近期中概股表现低迷时网络上流行的一个疑问,背后也夹杂着对互联网“脱虚向实”的顶层设计。

每一次技术变革都创造出新的超额利润领域,而互联网从诞生起,就蕴含了超额收益的可能性。换句话说,是因为互联网从一开始就加了“杠杆”,杠杆主要来自技术进步与方兴未艾的海量需求。

经历过消费互联网大发展后,互联网正在寻求和传统行业进一步融合,以撬动产业互联网的效率势能。

通过技术提升传统产业的效率,从中寻找新的商业机会,这是互联网to B领域的通用逻辑。所以我们看到,腾讯$腾讯控股(00700)$ 在布局产业互联网;阿里$阿里巴巴-SW(09988)$ 更早通过云计算进入传统领域,钉钉的崛起加快了这个进程,扮演了阿里攻克产业互联网的“尖刀连”角色。

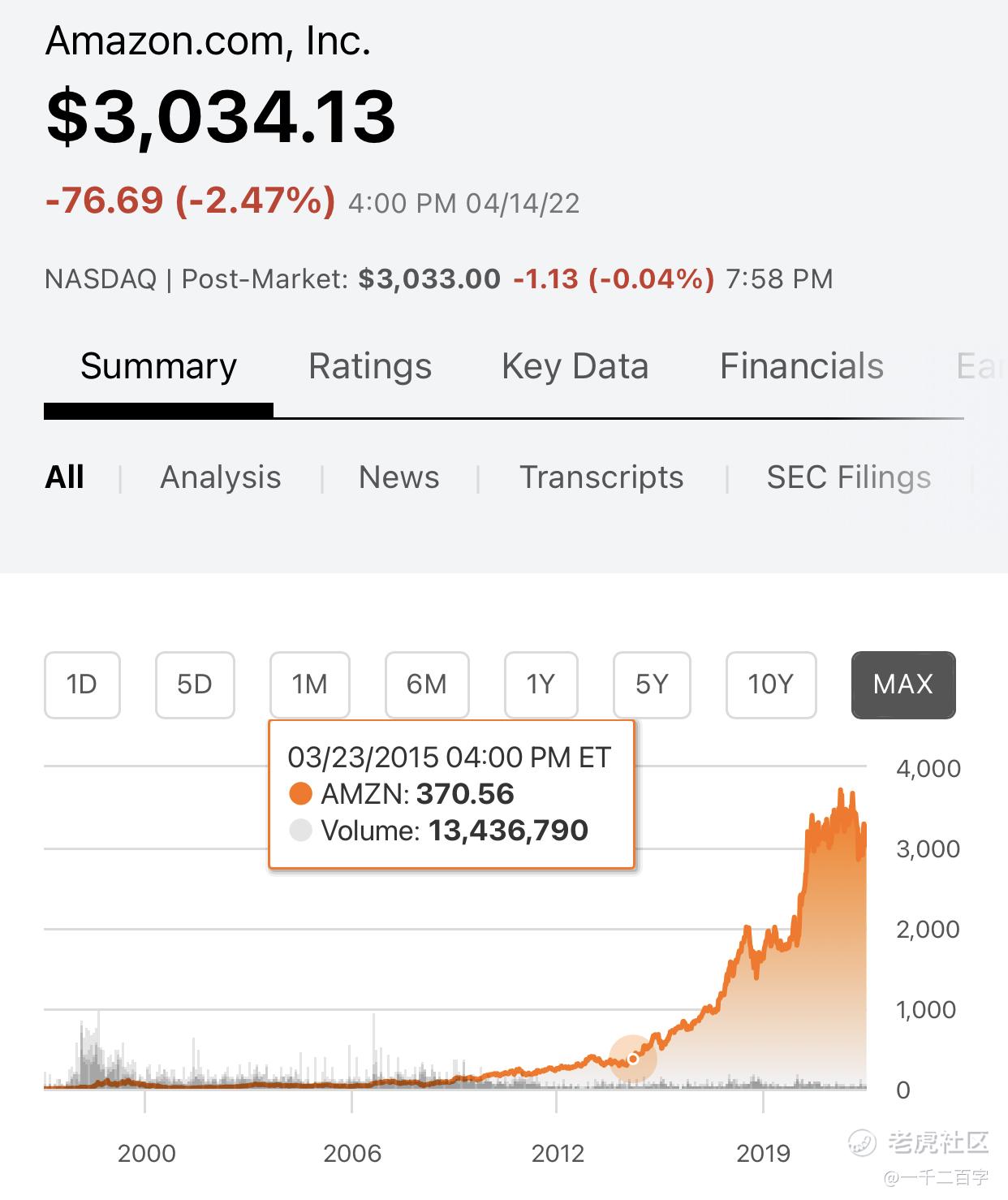

现在1.5万亿美元市值的亚马逊$亚马逊(AMZN)$ ,在2014年末的市值仅为1430亿美元,比2013年降低了20%,主业连续亏损让它并不被看好。但2015年的财报季,AWS业绩按照规定不得不从“其他业务”中单列出来(此前它被财报“藏”了10年,也让微软和谷歌放松了警惕),华尔街才发现原来云才是亚马逊最大的盈利引擎。这一年正是亚马逊迈入万亿美元市值征程的起点,市值增长曲线不是线性的。

相应地,国内大公司在争相让自己成为下一个互联网周期的引领者。2020年秋天“云钉一体”战略公布后,钉钉的用户数增长也曾让外界惊讶,它目前已具备从一个IM沟通工具到PaaS开放平台的实力,为国内软件市场的交付提供了新方法。钉钉在未来能产生多大的想象力空间呢?

看看国外头部IaaS+PaaS平台AWS的先发优势,再看看SaaS+PaaS头部厂商Salesforce,仅并购办公通信应用Slack就花了277亿美元对价。钉钉作为国内企业服务头部应用,也拥有先发优势,自研孵化让它降低了并购整合的冲突风险,这点类似于微软。它向下融合阿里云,向上构建包含第三方开发者生态在内的综合生态朋友圈,并在近一年内确立了完整的商业化模式并开始试水。把它扔进产业互联网的池中,所能激起的涟漪会让当前对它的价值判断显得保守。

破解标准化与定制的冲突

万变不离宗。互联网to C行业的通用模式是流量变现,以标准化产品实现规模效应;to B行业是直接对服务进行定价,比如咨询业。为降低服务成本,互联网to B公司会尽可能研发标准化的产品方案,但这与企业的多元化、定制化需求通常是矛盾的。这在国内企业数字化变革中体现得更明显,国企、政务、大型制造业等单位更希望使用定制方案、专有云,对数据库迁移更谨慎,但对价格不敏感。

这也是国内外云厂商都与麦肯锡、SAP、埃森哲等咨询公司合作,纷纷喊出要向咨询公司学习的原因之一。但咨询业的架构一般是按照行业和项目组划分,以较重的模式深入到各垂直领域。这种纵向的“巷战模式”不是互联网公司的优势,它们更擅长横向整合,用“轰炸模式”。

所以面对行业头部客户,阿里云等都可以像咨询公司那样拿出几个小分队,点对点入驻,联合定制开发,但对于更长尾的行业客户,资源配置不可能做到亲力亲为。规模庞大的第三方开发者才是满足多元化需求的最优方案。阿里云找准自己的位置,喊出“被集成”,钉钉的战略转型就是实现“被集成”的方法论,它催生出一个新的生产力工具。

淘宝网在早年曾靠价格与品类优势吸引了大批消费者涌入,但面对庞大的流量进进出出,平台当时并不清楚该做什么。直到蔡崇信为其量身定制了广告交易规则,才正式确立了淘宝网的盈利模式,让流量通过商家端变现。

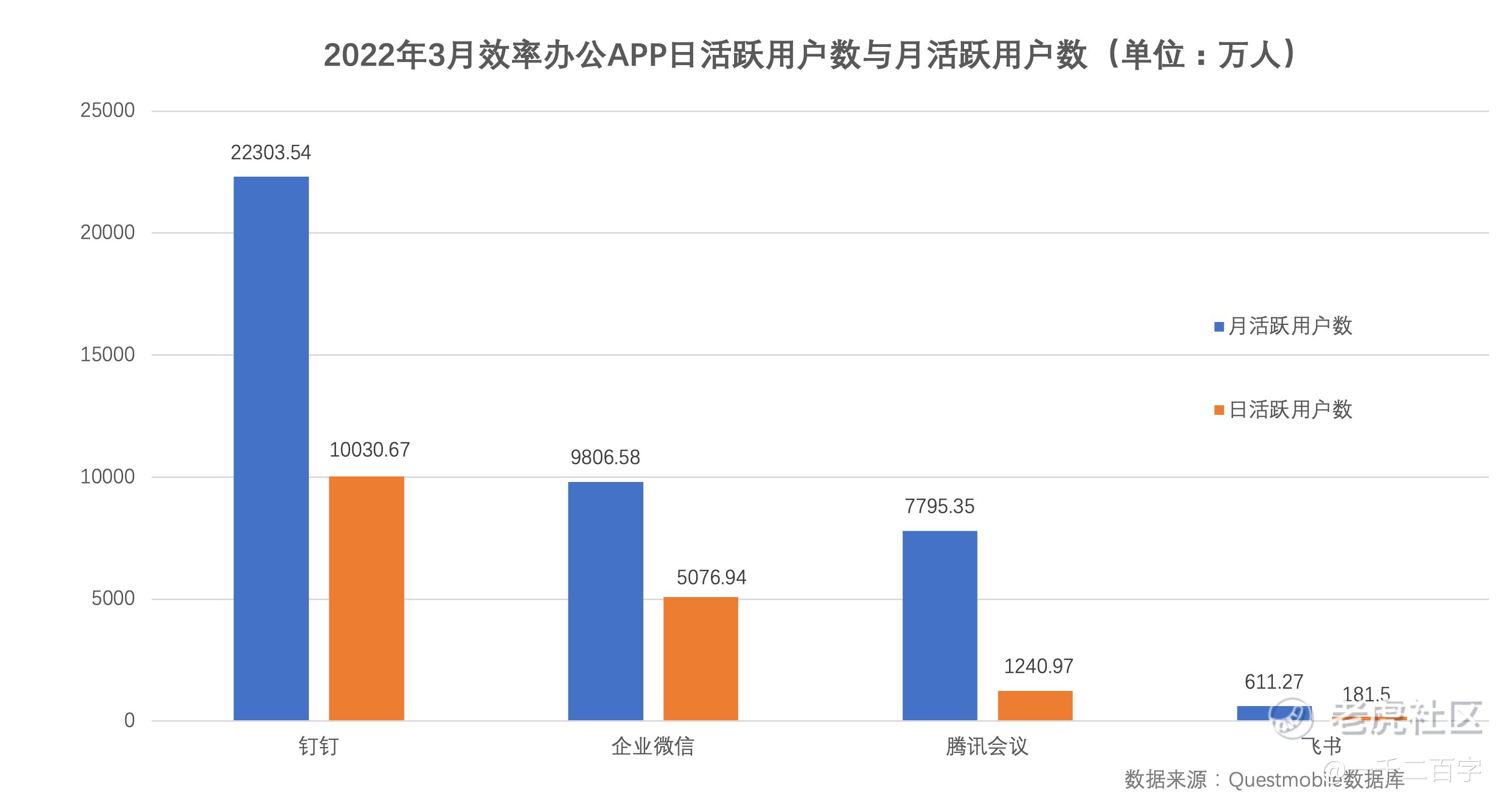

类似地,钉钉诞生初期也是面向C端用户的,只不过使用场景属于B端。在之前发展的多数时间内,钉钉把主要精力放在了用户增长上,这让它迅速确立了企业办公应用的领先优势。据第三方Questmobile数据,截至2022年3月末,钉钉月活用户数超过2.2亿,DAU日活超过1亿,相应的企业微信DAU为5076万,飞书DAU为181万,均超过2021年峰值。

在阿里内部,参照Questmobile的数据,钉钉已经成为活跃用户数仅次于淘宝、支付宝、高德地图的应用,也是阿里体系内首个DAU破亿的to B应用。有了如此高频的to B应用,对于阿里在产业互联网的布局至关重要,这也是相较市场对手的强劲优势。

与此同时,钉钉也在持续思考,面对这么大流量,如何做留存与未来变现?钉钉的答案是坚持开放,只做PaaS化这一件事,通过联合生态伙伴,开放API接口,将云计算、AI和大数据等数字化基础设施,通过PaaS平台提供给各垂直领域的软件开发者,后者的成长再来反哺平台,并开放低代码,让传统企业中实际使用钉钉应用的员工参与到软件的交付中,用办公协作这个高频场景带动低频的软件开发,由此构成一个层次分明的生态,增强用户使用黏性。

这既满足了客户多元化需求,又不至于把自己做得过重,失去作为PaaS的标准化优势。钉钉找到了破解之匙。

钉钉在用户端的领先优势、底层的公有云支持、阿里云前期对传统产业的探路合作,这些禀赋让钉钉成为眼下最适合做产业端渗透的办公应用。

在Salesforce 20多年的发展史上,它曾于2008年变阵、上线PaaS平台,真正拉开了与其他SaaS厂商的距离。随后的一年,其股价涨幅达130%,为其历史最高。

孵化新商业模式

钉钉自己不做SaaS,但其生态中SaaS生意的规模决定着商业模式的完整性。

钉钉目前搭建起的商业模式包括三部分:一是围绕产品的直接付费业务,提供给那些需要扩展功能、VIP服务的企业用户;二是佣金收入,第三方ISV在钉钉接口上开发SaaS应用,客户付费使用这些应用时钉钉会拿到少量分成;三是授权收入,主要针对合作的硬件厂商,钉钉做软件授权,相关硬件从早期的考勤机、云打印机等已拓展到如Rokid眼镜、Jabra麦克风等多元设备。

短期内,钉钉最主要的货币化方式是第一部分的收费版本,这与企业微信、飞书一样。而在未来真正拉开差距的将是从第一部分延伸出来的巨大空间。钉钉总裁叶军此前接受采访时打过一个比方,如果钉钉三专产品卖10万元,这家企业基本上要在此基础上,花90万来开发新的企业内部管理或业务数字化的系统。在这个1:9的关系里,钉钉和生态都不再是孤立的,而是共同面对客户、服务客户,孵化一种新的商业模式。

佣金能力不仅试探钉钉PaaS开发平台的成色,还将影响国内软件业的交付习惯。目前入驻钉钉的ISV数量超过3000家,上架应用数1100个,2021年平台上年营收过千万的ISV新增了11家。

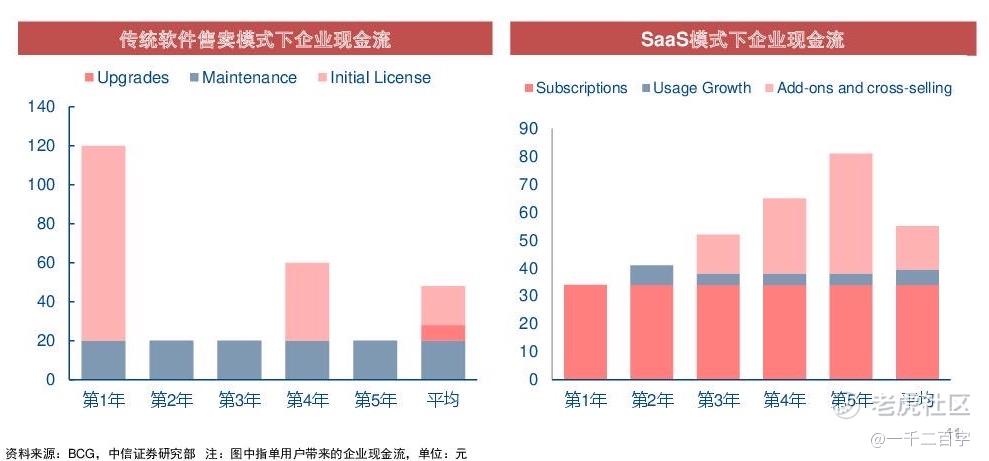

目前国内企业软件的主流交付模式仍是采买-售卖,但SaaS交付正在崛起。从下图看,传统模式下销售人员对新客户的兜售对公司现金流影响很大,按年看,这种模式下的现金流是周期性大幅波动的;而SaaS模式下,决定现金流稳定性的是老客户的续费意愿,其次是交叉销售(cross selling)情况,对软件的订阅及续费可以保持更平稳的现金流。

微软曾靠传统模式下的Windows、Office售卖拷贝构筑了一个商业帝国。进入云时代,微软最有魄力的一个举动是主动革了自己的命,转向Office 365云端交付模式,并配合云操作系统Azure,以及云托管CRM系统Dynamics 365、视频办公协同Teams等,构建了最完整的云服务架构。微软借助Office 365集成、推广自己的Teams应用,使它后来居上逆袭了Slack,导致后者出售给Salesforce,这就是生态整合的力量。但这种做法也受到一些质疑,指责微软涉嫌模仿竞品,并以自身庞大体量挤压对手。

“云钉一体”战略下的钉钉所构建的也是这种生态能力。叶军有一个观点,他认为国内to B软件业存在一些始终解决不了的问题,比如客户定制化需求高,软件商都在做一个个项目;销售环节又高度依赖于信任关系,属于关系型驱动而非产品型驱动等。而钉钉做强PaaS,充当一个可信任的中介,以水平整合、连接软件业,留给软件厂商做行业的垂直整合,可能会对国内软件业的研发、交付等带来一些改变和帮助。

这是一个比较宏大的构建。现在国内公有云与欧美尚可一拼,但更上层的软件/SaaS差距过大。再以传统大型工业软件的方法去追赶,已经没有时间窗口,索性以生态共建方式去定义下一代更个性化的、碎片化的软件供需模式。钉钉目前覆盖最广的行业是教育、政务、制造业、互联网,也恰好具备这种需求特点。

to B是互联网的下一个周期,道理易懂,但对于怎样在这个领域诞生to C互联网下的大公司规模,国内尚未有清晰路径。对于已经定位于消费互联网和产业互联网双轮驱动的阿里,拥有广泛“行业触角”的钉钉是其试探下一个互联网周期的排头兵。

精彩评论