近日,阿里巴巴(09988.HK\BABA.US)宣布抛出中概股历史上最大的一份回购案,在经历了长达一年时间的史上最大抛售潮之后,中概股似乎终于在连续反弹中开始显现底部信号。

在投资者终于可以“长出一口气”的同时,市场开始反思这轮行情。大起大落之间,是估值太高?故事太美?还是市场出现了新的变数?

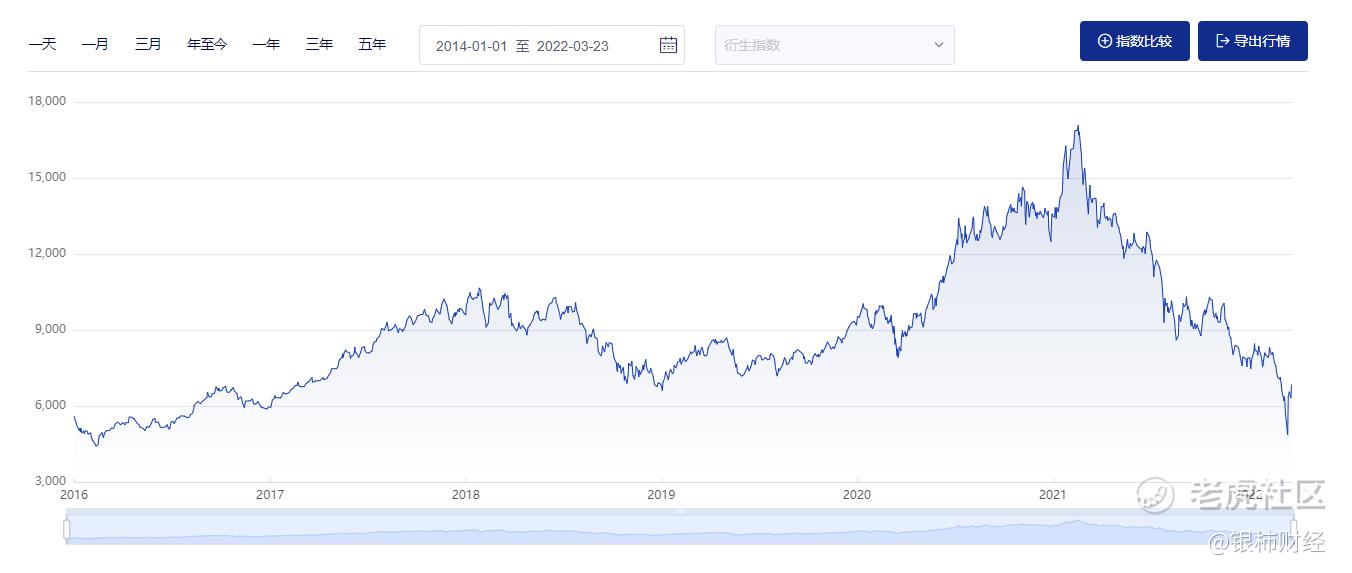

一夜回到五年前

2022年3月15日,对于不少境外上市的公司来说,更担心的可能是股价,而非央视的维权晚会。

从3月3日到3月15日,9个交易日间,中概互联ETF跌超25%,恒生科技指数跌超30%。腾讯控股(00700.HK)、阿里巴巴、百度(BIDU.O/09888.HK)等一众知名公司当天股价创下历史新低,拼多多(PDD.O)则跌回2018年刚上市时的价格。

而将时间线拉长,自2021年2月开始的这波中概股下跌浪潮,令恒生科技指数、中概互联ETF等指数平均回撤接近70%。

程度有多惨烈?银柿财经记者统计了这波回调期间头部中概股的跌幅。

阿里巴巴美股跌72%、港股跌73%;腾讯港股跌超59%;京东(JD.O/09618.HK)美股跌58%、港股跌61%;百度美股跌67%、港股跌60%;拼多多美股跌87%;小米集团(01810.HK)港股跌60%。

此外,还有贝壳(BEKE.N)、腾讯音乐(TME.N)、唯品会(VIPS.N)、小牛电动(NIU.O)、名创优品(MNSO.N)、虎牙(HUYA.N)、叮咚买菜(DDL.N)、哔哩哔哩(BILI.O/09626.HK)等跌幅超过80%;金山云(KC.O)、爱奇艺(IQ.O)、雾芯科技(RLX.N)、斗鱼(DOYU.O)、老虎证券(TIGR.O)等知名公司跌超90%。

在跌幅“刺眼”的中概股当中,以互联网为代表的“新经济”公司是主力军。究其原因,早年间亏损企业如果寻求上市,除了纳斯达克交易所几乎没有更好的选择,这类企业多以互联网、科技行业为主,通常在实现规模盈利之前就会面临融资压力。

对于这些曾经“年轻”的企业来说,未曾预料历史会在多年后重演。

时间回到2000年3月10日,美国纳斯达克指数突然在5049点的高位掉头向下,此后两年跌幅接近80%,众多新兴经济企业受到冲击破产倒闭,史称“互联网泡沫”。

方正证券首席策略分析师燕翔等人认为,美国2000年“互联网泡沫”的出现,原因之一是彼时自下而上的科技创新热度高企,甚至非科技公司换个“网络”、“在线”的名字就能实现股价的上涨;之二是宽松的货币政策环境,美联储从1998年9月到11月连续三次降息。

美国的信息技术革命自上世纪70年代便已开始,泡沫的形成是漫长的,但要戳破,可能仅需短短几个月。一方面,由于1999年开始,新股和增发募集的资金过多,导致2000年3月左右有大量股票解禁,巨量供应助推了后来的股价下跌,另一方面,2000年4月,法院裁定微软严重违反反垄断相关法律,导致资金迅速出逃。

虽然微软通过上诉避免了被拆分的命运,纳指也曾短暂反弹,但2000年9月开始,包括戴尔、苹果在内的诸多公司发布盈利预警,市场逐步发现,这些公司的高估值背后,可能并没有业绩支撑,再加上货币政策的收紧,“互联网泡沫”最终破灭。

缺乏业绩支撑的估值泡沫、科技巨头过度扩张之后的反垄断风险、全球货币环境由松转紧,20年的轮回流传,相似一幕在中概股重现。

在短短的一年时间里,中证海外中国互联网50指数大跌73%,远超同期纳斯达克指数跌幅,抹去了自2016年2月到2021年2月,长达五年时间内的全部涨幅。

“烧钱大战”与“市梦率”

世纪之交,大洋彼岸的“互联网泡沫”破灭陷入阶段性衰败,中国的互联网发展则方兴未艾。

三大门户网站——新浪、网易和搜狐于2000年在纳斯达克相继上市,人们后来熟知的BAT也在2000年前后相继成立。不过,中国互联网的真正繁荣,要等到10年之后移动互联网时代的到来。

据市场调查公司Canalys发布的报告显示,2011年全球智能手机销售量首次超越个人电脑,正式宣告了移动互联网时代的到来。彼时的工业和信息化部电信研究院副院长刘多曾在一次会议上公布,2011年中国互联网用户高达5.13亿人,其中手机网民占了69.3%。

2011年到2020年的十年间,常被人们称为移动互联网的黄金十年。

后边的故事大家并不陌生,以阿里巴巴和腾讯为代表的互联网企业从电商、支付、社交等领域切入,抢食C端流量。在线上流量趋于饱和之际,O2O的商业模式在一级市场资本的加持下走上前台。

O2O的商业逻辑清晰且残酷,将传统的线下服务和线上互联网平台打通,依靠补贴持续获取用户,最终依靠广告、金融、电商等方式变现。2013年到2015年间的“百团大战”代表着这一模式的兴起,随后在打车、外卖、生鲜等领域全面燃起“战火”。

在这一时期,国内以互联网为主的初创公司,逐渐形成了“融资-烧钱-IPO/并购-退出”的资本运作模式。从一级市场融资持续“烧钱”,在最短的时间内实现用户指数级增长推高估值,然后在行业的商业模式“证伪”之前IPO,资本从二级市场完成退出,当然也有被互联网巨头并购最终完成退出的案例。

国内风投行业也迎来了黄金十年。站上风口的初创企业被冠以“独角兽”,身后的风投机构则成为了“捕手”,他们为互联网行业的激烈搏杀源源不断地提供“弹药”,“市场不缺钱,只缺好的项目”被PE、VC行业奉为金句。

在资本的加持下,以互联网公司为代表的“新经济体”的估值体系彻底被改变,一度被行业用“市梦率”来调侃。

O2O带来的不仅仅是一种商业模式,更是将一级市场资本和互联网产业的结合推到了一个新的高度。一纸商业规划书换来千万融资不再是梦想,PPT的加持下产业“为梦想窒息”。

饿了么和2021年刚上市的叮咚买菜是这一模式的典型代表。天眼查数据显示,从2011年开始,饿了么先后经历了9轮总金额超27亿美元的融资,“百团大战”之后被阿里巴巴收购,当时仍处于亏损状态。

据阿里巴巴最新披露的数据,截至2021年12月的三个月中,本地生活业务亏损人民币76.44亿元,经调整EBITA亏损人民币49.87亿元,其中即有包括饿了么在内的“到家”业务的亏损贡献。

和饿了么类似,天眼查数据显示,叮咚买菜在IPO前也经历了9轮融资,IPO前的D轮和D+轮分别融资7亿美元和3.3亿美元。但目前叮咚买菜仍处于亏损状态,同花顺iFinD显示,叮咚买菜2021年归母净利润亏损67.17亿元,亏损幅度同比扩大92.08%。

“穿越”二级市场的“现金流贴现估值法”

传统的估值方法往往是基于市盈率、市净率,或是企业价值与税息折旧及摊销前利润(Ebitda)的比率,但这些方法对于仍在建立商业模式的初创公司往往并不适用。“这些数字必然很高,看起来都无法下手。”经纬中国创始合伙人张颖这样认为。

市场对公司价值的判断正在非常夸张的前置,“原本一家公司可能需要6年来建立完整的商业循环,利润开始释放,客户价值变厚,但现在整个市场的判断更加前置了,市场可能会提早行动,在公司发展到第三年的时候,基于预期就已经达到第六年时的估值水平。”

“新经济公司打破了线性增长模式,变成了指数型。公司可能在临界点前都在亏损,一旦突破,就是指数型的增长,给资本市场估值带来了革命性的变化。”张颖感慨。

大量仍在投入期、持续亏损的互联网企业在美股上市,由于传统的估值方法难以适用于此类公司,原本应用于一级市场估值的DCF估值法(现金流贴现)开始被广泛应用在二级市场。简单来说,现金流贴现就是把企业未来的预期现金流折算为现值,用以衡量其价值。

怀揣着对新经济公司指数型增长的高预期,包括头部互联网企业、造车新势力在内的绝大多数中概股,估值被整体拔高。而很多公司,直到今天也没有等来“指数型增长”的那一天。

2020年11月末,张颖曾经表达过自己对于高估值的担忧,“这种繁荣会持续多久?确实要警惕二级市场的变数,如今没有人会用FAANG当下的营收和利润来给他们估值,都用的是对未来的预测。但FAANG(美国五大最受欢迎科技股——Facebook、苹果、亚马逊、奈飞和谷歌的首字母缩写)的高估值,来源于他们占领的庞大市场份额,以及随之而来的高利润率,这也正是它们的脆弱点。”

市场接下来的走势,印证了张颖的担忧。

当然,大环境的因素也不可忽视。在2020年初全球爆发新冠疫情后,美联储为了刺激经济复苏,一度施行“无限量QE”,不设上限的量化宽松政策,刺激纳斯达克指数连续新高,中概股同一时期也出现了脱离基本面的快速上涨。

随着美联储的紧缩在今年3月如期而至,QE开始放缓、进入加息周期,失去充沛流动性这一大环境,美股整体估值回落已经在进行中,通常这种时刻,科技股受到的冲击更明显。

估值逻辑的变化

经济学教材上说,一家公司获取超额收益的必要条件包括:技术优势、承受额外风险或者依靠垄断。

互联网产业对技术创新的推动毋庸置疑,但随着以“BAT”为代表的平台经济不断攻城略地、外延并购,将用户“捆绑”在自己的生态之中,争议声也随之而来。

魏则西事件将百度推向风口浪尖,拼多多频频被揭露卖假货,字节跳动旗下抖音等短视频平台的“价值观”问题不断被讨论,阿里和京东的“二选一”事件闹得沸沸扬扬,侵犯用户隐私的互联网平台霸王条款更是不胜枚举。

代价随之而来。对于平台经济乱象,国家果断出手。阿里巴巴、腾讯相继收到反垄断罚单,一系列并购被叫停,互联网公司境外上市一度也“搁浅”。

今年1月份,国家互联网信息办公室、国家发展和改革委员会等十三部门联合修订发布《网络安全审查办法》,明确掌握超过100万用户个人信息的网络平台运营者赴国外上市必须向网络安全审查办公室申报网络安全审查。

垄断被打破意味着什么?

2021年9月在乌镇一隅,周鸿祎对记者说道,“利用垄断赚了一些红利,那就不叫红利,可能是不该你赚的钱你赚到了。”

回到张颖曾说的,高估值来源于庞大的市场份额以及随之而来的高利润率。而当平台经济形成的垄断被遏制,理所当然业绩增长也踩下了“刹车键”。

3月23日晚间,腾讯披露财报,2021年第四季度净利润(Non-IFRS)仅为248.80亿元,同比下滑25%,连续两个季度出现净利下滑,这是近十年从未有过的事情。

“烧钱”模式难以为继,百亿补贴“鼻祖”拼多多在2021年大幅削减营销费,被外界解读为不再“烧钱”。而国内对境外上市的监管,以及美国SEC对中概股的态度,让一级市场资金的退出难度大大增加。一进一出,两端都被“卡死”。

深圳时代方舟资产管理有限公司创始人魏海洪对记者坦言,中概股尤其是互联网股,是标准的“中国市场实践+美国股市套现”模式,在相关政策调控指引下,已走到尽头。

从“流量”到产业的转型

中概股的下跌,已经对一级市场产生影响。

弘扬投资管理有限公司董事长余少波向银柿财经记者指出,当二级市场出现大的调整,相应的一级市场也会有联动。中概股的近期大跌对一级市场有压制和向下牵引的作用,其估值可能会在发行的时候降到原有标准以下。

资本的退出渠道在收窄。有投资人曾公开表示,一二级市场间的价差在不断缩小,甚至出现估值倒挂的情况。

余少波认为,二级市场上,中概股此次泥沙俱下的下跌,可能有两方面影响,对于有泡沫的公司来说,大跌是重新再定位和再平衡的过程,也是去泡沫的过程;对于被低估的公司来说,特别是部分细分行业龙头、业绩好、市场占有率高的公司,大跌是被“错杀”,这些个股会有估值修复的机会,股价也会回升到合理位置。

魏海洪认为,美国资本市场对中概股的“蜜月期”已经结束:短期看,受俄乌冲突影响,中概股的股价有超跌的嫌疑;中期看,如果国际局势回稳,则有估值修复的可能,但想要回到此前较高的估值,几无可能。

的确,对于中概股中为数众多的互联网公司来说,增量时代或已结束,在阿里、腾讯等巨头的财报上,很难再见到用户数据的大量增长。“中概股此前的高点,是戴维斯双击的结果,现在可能面临双杀。”魏海洪补充道,“中概股本身就是高科技行业,如能和传统企业结合,向高端制造赋能,其抵御风险的能力会有所提高。”

对于互联网公司业绩增速放缓及估值相关的问题,一位券商首席经济学家告诉记者,互联网本身是创新领域,之前谁都没有想到,这些大平台会产生这些业态,未来谁也不知道会有什么形式的平台产生。未来出现更创新的模式,颠覆现在的模式,是有可能的,“我觉得互联网有无限可能,现有业态的估值可能会慢慢回到符合其发展速度的水平,但是如果有创新业态出现,可能又会有新的估值方式”。

类似亚马逊的发展路径,阿里巴巴“重仓”云计算,相关业务收入的比重逐年增加,2022财年(2021年4-12月)前三季度,云业务占到了总收入的8.57%。权威市场研究机构IDC发布的数据显示,2021年上半年,IaaS+PaaS市场阿里云的份额占比达到了37.9%稳居第一。

腾讯依托其在游戏领域的积累,发力尚在初期的元宇宙业务,2022年开年腾讯更新多个产品和项目全都指向NFT,后者被视为元宇宙的“门票”。

当曾经的商业逻辑被改变,互联网巨头们开始探索通往新纪元的“诺亚方舟”。

精彩评论