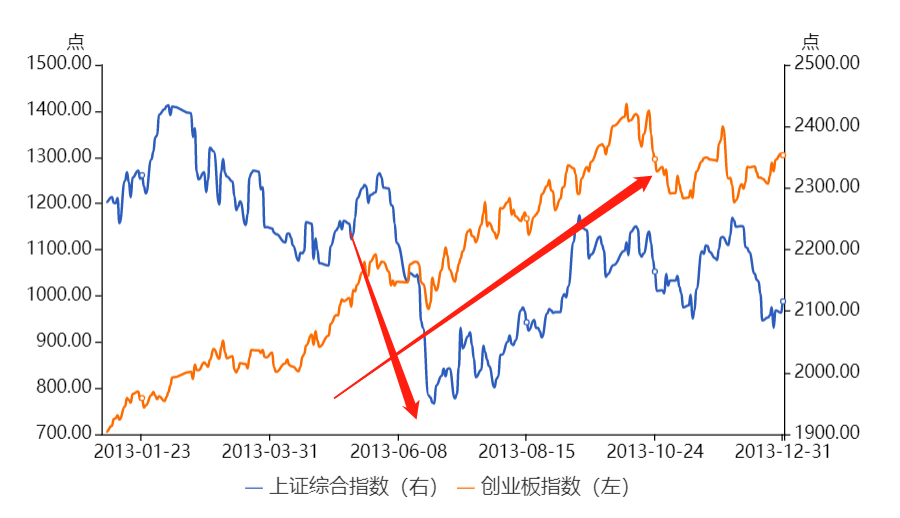

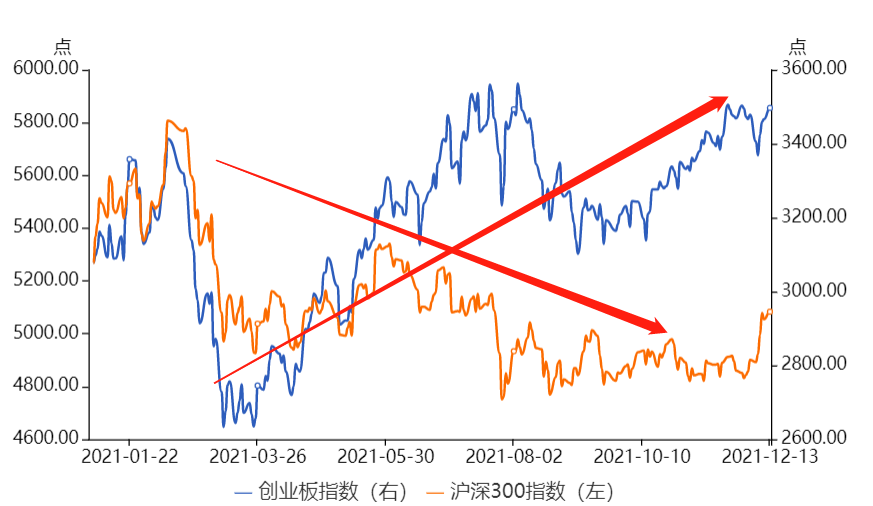

上一篇文章中我们写到,2013年在整个美联储Taper年中,上证指数的表现较糟糕,但创业板指非常强势,与2021年的沪深300和创业板走势非常像。

2013年,上证指数主要是蓝筹股受到了地产调控和去杠杆的压制,周期金融地产普遍杀估值,这一点与2021年的政策结果几乎一模一样。而2021年中因为有部分中上游周期权重的护盘和拉升,整个上证指数其实并没有跌多少,但沪深300跌幅不小。这两轮风格相近的主要原因皆是政策压制部分板块的估值,从而带来了创指、上证、沪深300的分化。

数据来源:ifund

数据来源:ifund

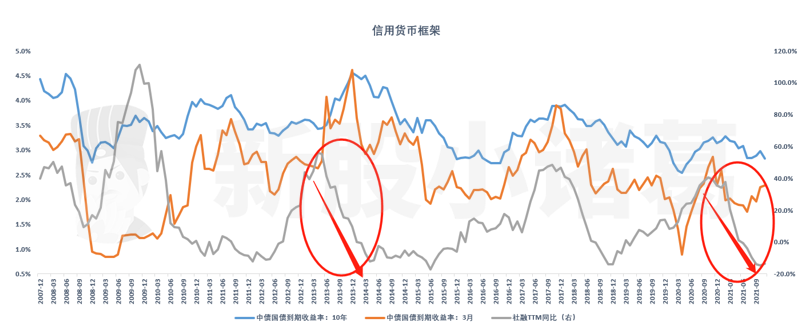

而政策压制的同样结果就是,社融均明显的出现了回落。不同点在于,2013年利率还出现了一波上冲,而2021年利率则整体放缓,且央行已经释放了一定的货币宽松政策及潜在预期。但就信用而言,2013与2020年均是典型的紧信用。

数据来源:ifund,小诸葛研究

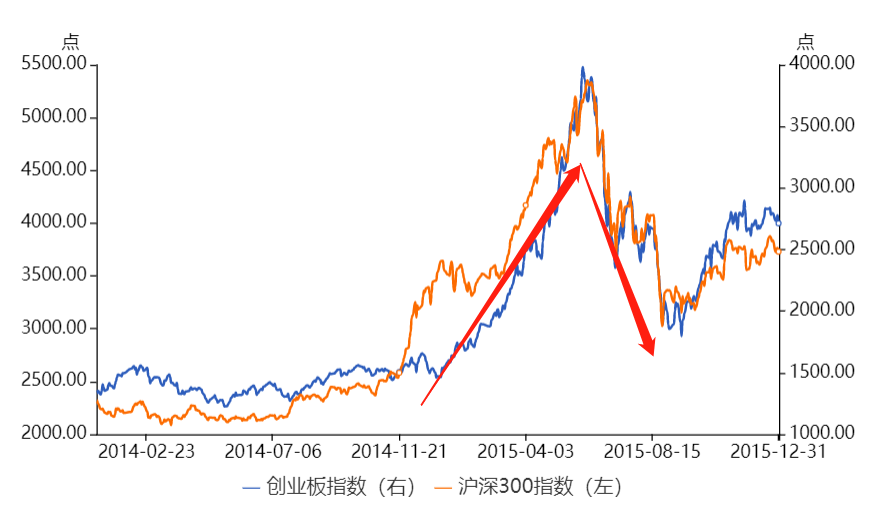

2015年的创业板被称为“神创板“,当时的股民都期待着创业板的指数能够直接超过上证指数。

但现实往往是骨感的,最后还是差了1000点,没能超过上证指数,当时的传媒和计算机板块牛股辈出,暴风科技、中文在线、易尚展示、创业软件、信心发展、万达院线等,都是涨幅超6-7倍的公司(暴风科技最高接近20倍),虽然现在都已经杳无音讯,但是当时是给了市场非常大的信心及支持,没有这些公司,所谓的神创信仰需要大打折扣。

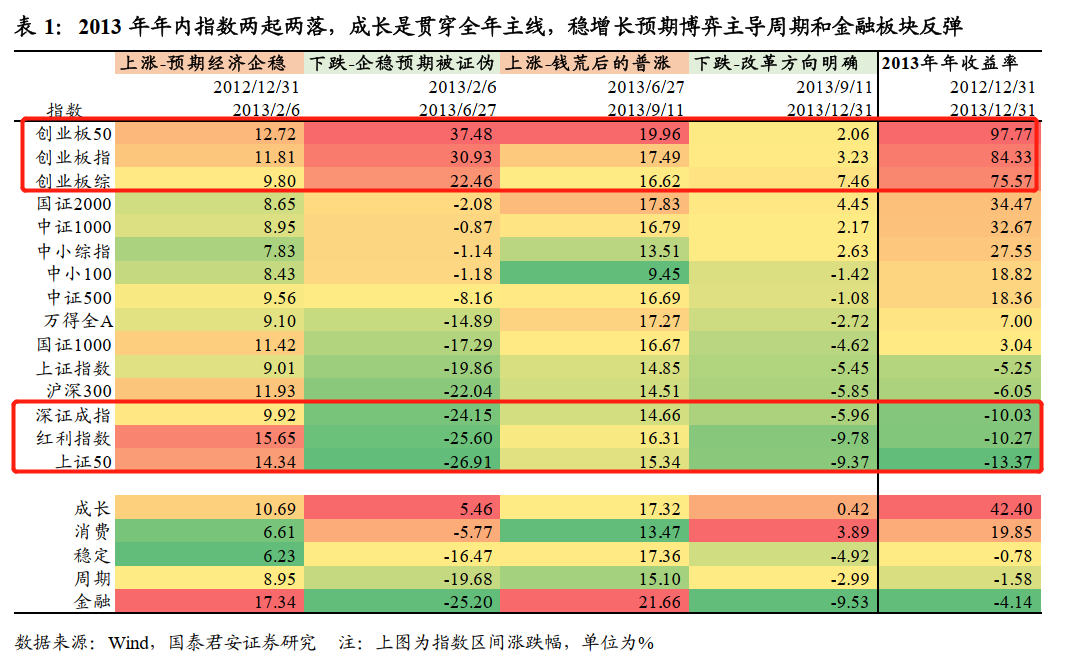

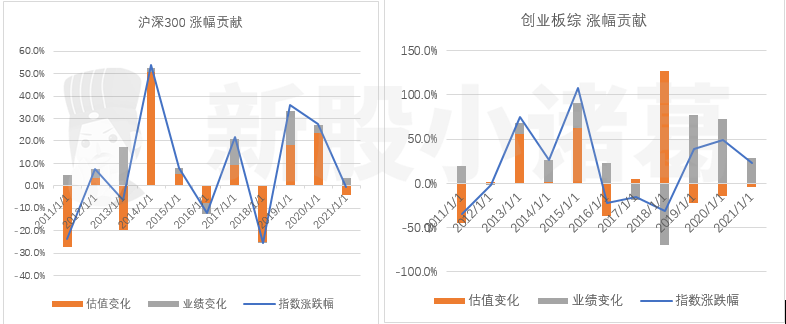

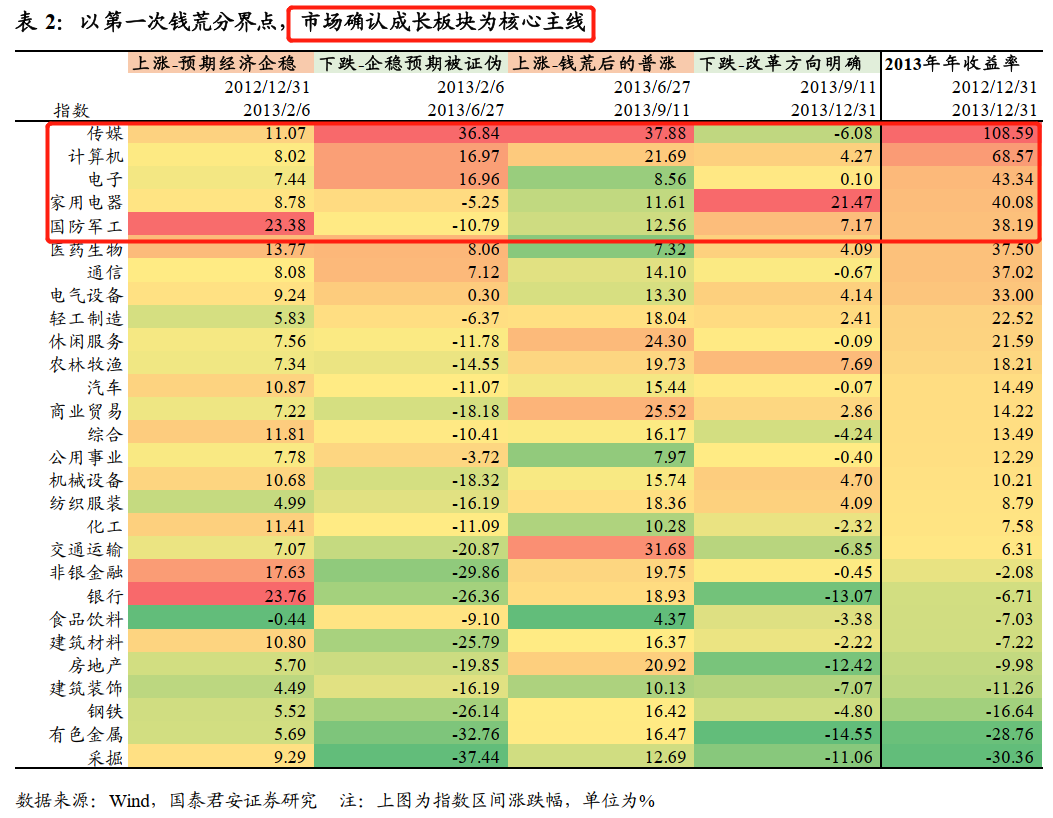

虽然2013年上证指数表现不佳,但是当年的创业板指数表现良好,根据国泰君安统计的数据:创业板50,创业板指,创业板综在2013年表现最佳。上证50,红利指数、深证成指、沪深300等表现弱势,典型的风格分化。

看一个板块的估值有多少水分,主要就是看当年的涨幅是由估值贡献的水牛,还是业绩贡献的实打实的长牛,如果业绩和估值都能够抬升,这就是典型的戴维斯双击。但这种情况下一般在大放水才会出现,比如说2020年。

数据来源:ifund,新股小诸葛整理

整体指数2013-2015年表现不错。上证指数也在2014年年末开展了一波估值修复行情,这轮的年末暴力上涨主要来源于两个原因:

1. 2014年11月17日,陆股通正式开通,北向资金开始进入股市。

2. 利率开始加速下行,释放流动性的同时,稳定现金流的权重股受利率影响较大,利率下行压低了无风险利率,抬高了这些公司的潜在估值。

沪深300:2013年经历了杀估值,但是2014年经历了估值修复年。2014年涨幅达到了50%+,2015年表现一般,主要是经历了一波大的过山车。如果只算上半年涨幅,沪深300和创业板指数均表现不错。

创业板综:2013年先抬了一波估值,2014年横盘一段时间消化业绩,2015年受到了牛市的带动下继续大涨。

在整个2013年中,表现最好的就是成长,也就是在主板权重被政策压制的情况下,市场资金选择了以成长为核心的概念股,包括传媒、计算机、电子、家电等,当年与PPI有关的上游跌幅最大,分别是采掘、有色、钢铁和建筑装饰,主要是需求下行带来的业绩下滑预期。

总结以上的经验,给到目前的启示:

1.政策下行的板块当年基本杀估值(2013年+2021年的地产产业链)

2.地产对信贷周期的影响较大,但2021年之后需要找到新的增长点,正如工作经济会议中提到的绿电新能源、新基建、消费等板块

3.如果有增量资金的入市,将对股市产生非常大的买盘,但进入过快容易导致上演最后的疯狂。慢慢涨问题不大。

4.美国货币周期固然对市场有影响,但更多的是需要国内经济内部的调整和资金的选择。

5.市场分化中,景气度为王。业绩预期差和市场空间增量,是一个穿越牛熊的策略。

精彩评论