年内涨幅33%,$泰森食品(TSN)$ 表现可圈可点。头顶全球第二大肉食加工厂商的title,在老虎它的人气远远不及它的地位。

泰森食品简介

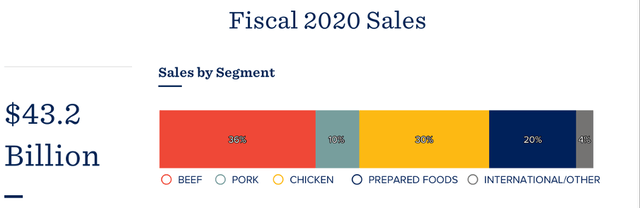

泰森食品是一家专注于肉类蛋白质的跨国食品公司,生产美国约 20% 的牛肉、猪肉和鸡肉,并运营多个知名和新兴品牌。公司最大的细分市场是牛肉,占 36%;其次是鸡肉,占 30%;熟食占 20%,猪肉占 10%。

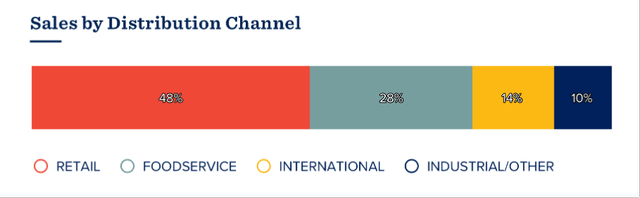

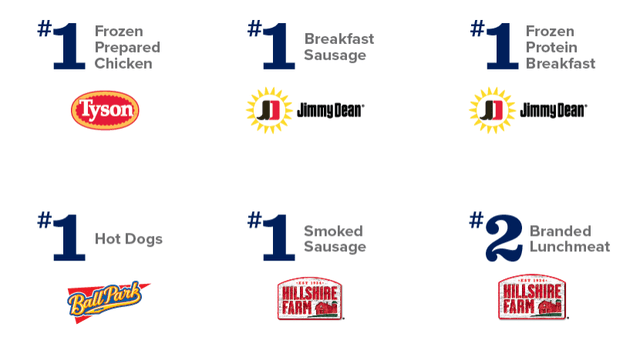

公司的分销渠道占比情形为,零售 (48%)、餐饮服务 (28%)、国际 (14%) 和工业/其他 (10%)。国际销售额约为 60 亿美元,前两大国际市场分别是中国和日本,分别占 28% 和 16%。公司拥有200多个工厂,运营知名品牌如下。

作为跨国大公司,收购也是公司一项基本策略。近年公司完成了多项收购,比较重大的收购案例包括,2014 年收购 Hillshire Brands Acquisition、2017 年 Advance Pierre Foods 收购。以及去年夏天以12 亿美元将 Pets Treat 业务出售给 General Mills。

净利润提升带动股价

如果说,要为泰森食品股价的坚实表现寻找理由,则净利润指标是我首先看到的亮点。

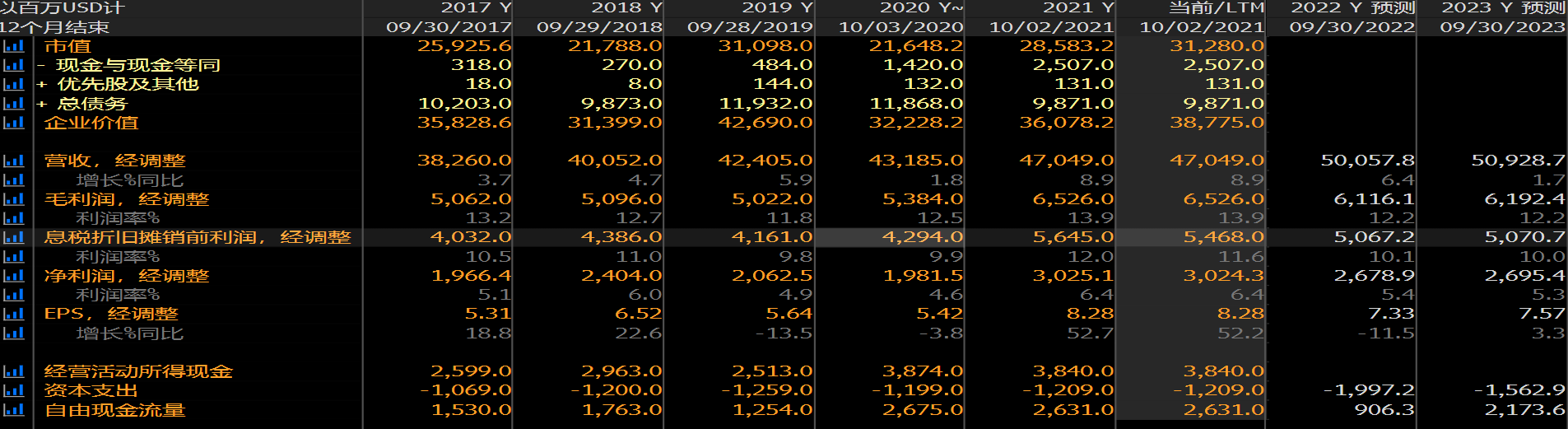

以最新的四季报为例,尽管成本不断上升,销售价格也在不断提高,泰森第四季度收入增长了12%,达128亿美元。同时净利润增加至13.6亿美元,是去年同期利润的一倍多,超出了分析师的预期。

美中不足的是,泰森的所有主要类别的销量都在下降,包括牛肉、猪肉、鸡肉和准备食品,唯一的例外是它的国际部分。然而,所有类别的价格都大幅上涨,超过了销量下滑的抵消,导致整体收入正增长。最强劲的类别是牛肉,价格上涨32.7%,而数量下降15.4%。

不过作为一家传统企业,泰森食品10.36倍PE,1.77倍市净率,0.82倍的PS,你觉得良心吗。说这些之前,还要看看管理层的雄心。

泰森的计划:扩产+提效

这份生产力计划包括三部分。首先,管理层希望通过削减官僚主义和提高内部效率来降低成本。这项工作一旦全面展开,预计每年将节省3亿美元。

其次,泰森将通过数字举措简化供应和仓储,例如使用人工智能收集和处理数据,为从公司加工厂出来的产品找到最便宜、最有效的运输方式。

实际上,这意味着从供应链的节省、快速和低成本的运输、减少生产线停机时间、更准确的需求预测,以及由于这些新的需求预测而大幅减少库存。泰森预计其计划的数字部分将节省2.5亿美元的成本。

第三,泰森计划大幅增加自动化的使用,每年额外节省约4.5亿美元。首席执行官表示,公司将使用“机器人技术来自动化困难和高周转率的职位”。

最后

泰森食品基本面看起来强劲,过去10年的历史表现一直很好。公司的派息也不错,其10年复合年增长率接近27%,派息率约为27%。认为当前2.2%的预期股息率是安全的,但预计增长会放缓。从估价的角度看,公司似乎相对低估。今年以来,公司股价上涨了约33%,目前接近52周高点。

精彩评论