《港湾商业观察》陆永俊

名创优品开启了“恋爱模式”。然而,目前来看,这是一场出现冲突对方有3成概率“已读不回”,8成概率遭遇“拖字诀”的“恋爱”体验。

消费者们准备好了吗?

01“恋爱模式”疑点重重

日前,名创优品(MNSO.US)公布了2022财季第一财季未经审计财务报告。在营收净利双双增长的财务数据之下,最亮眼的莫过于同比增长78%,贡献6.2亿元人民币(以下皆为人民币单位)的海外营收。

然而,这种增长在与过往业绩比对后更像是某种报复性修复。彼时,2021年Q1当时公告显示,截至2020年9月30日财政季度收入20.72亿元,同比下降30.7%;净亏损16.67亿元;调整后的净利润为1.02亿元,同比下降74.6%。当时国际市场产生的收入减少了70.5%。

随着全球疫情反复,尤其是在最新变异毒株Omicron的威力还有待观察之际,名创优品2022财季第一财季报告中显现出的高增长在日后是否仍可持续,值得怀疑。

对此,中央财经大学副教授刘春生对《港湾商业观察》表示,“平民定位的策略使得名创优品更容易在疫情之后受到消费者的偏爱。因为平民定位针对的消费者对于价格相对敏感。在经济复苏相对乏力的过程中,大部分消费者更可能倾向于性价比更高的产品。在这个意义上,需求价格弹性比较高的名创优品或许将获得更多机会。”

需求价格弹性是指市场商品需求量对于价格变动做出反应的敏感程度。“物美价廉的商品是名创优品能够成功的基本逻辑,背后是强大制造能力的体现。”

“此外,名创优品还受到消费升级的影响。随着中国人均收入水平不断提高,追求品质生活成为更多消费者的选择。高性价比的名创优品还有意创造了一个相对舒适的消费环境。这也契合了消费者的心理需求,从而使之获得了较充分的消费支撑。”刘春生补充道。

有趣的是,今年9月份,名创优品集团首席营销官刘晓彬曾在一次发言中对于Z世代消费偏好趋势公开表示,“(公司)以平权心态应对,积极迈入‘用户共创’时代。从基于曝光逻辑的单向输出,变成品牌与用户的双向沟通互动,共同生长。”这种态度转变被刘晓彬称为是从“教学模式”到“恋爱模式”。

他在当时的发言中提到要“通过IP赋能品牌升级。”在刘晓彬看来,IP是直击Z 世代圈层的利器,也是在精神层面与Z世代建立底层链接的最好方式。

然而,与知名IP联名的营销策略是否能提升公司品牌的质感?又在多大程度上提升了多少质感?有多少比例消费者在购买公司因联名IP产品后注册了用户并转换为了粘性用户?

对此,《港湾商业观察》联系到名创优品执行副总裁兼首席财务官张赛音,他未对相关问题作出回应。

对此,香颂资本沈萌表示,“品牌选择的经营策略,与品牌的定位有很大的关系。名创优品核心赚钱的并非产品的高收益率而是库存的高周转。”

“联名产品本身对名创优品而言,数量并不多。比起在销售端起到的作用,联名产品更重要的是为IP增加附加值,增加认知度。从而逐渐渗透消费者的消费观,形成物有所值、物超所值的购物满足感。” 沈萌补充道。

不过,名创优品提出的这种“恋爱模式”能持续多久本身很值得怀疑。正如名创优品自己提出的“用户共创”,恋爱模式本身应该是相互的,单方面开启“恋爱模式”的归宿是否最终将把名创优品导向某种形式的单相思?退一步说,就算名创优品准备好去爱了,但是消费者准备好接受这份爱了吗?这一系列行为最终将对于公司业绩及股价产生什么样的影响,值得市场关注。

02豪言在耳股价却破发大跌

刘晓彬公开表示,“社群是私域沟通互动的主战场;1V1私聊则是深度服务好高价值核心用户的关键手段;朋友圈可以立人设,通过人格化的表达,以‘润物细无声’的姿态与用户互动;视频号能够将私域内容富媒体化,借助其强互动的特色成为高粘度高价值用户的培养皿。”

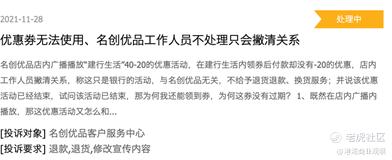

然而,谋划“社群朋友圈视频好”全面攻势,开启“恋爱模式”的名创优品近30天处理消费投诉的状况却不怎么理想。以黑猫投诉为例,名创优品近30天的投诉量为61条,其中只有43条已回复,11条显示已完成。

(来源:黑猫投诉)

换句话,投诉处理率只有7成,完成率只有18.03%。其中退货难、没有售后成为了主要投诉问题。也就是说,等待消费者的是一场3成概率“已读不回”,8成概率遭遇“拖字诀”的“恋爱”体验。

(来源:黑猫投诉)

当然,联系不到人、态度恶劣本身也说明不了什么,但如果出现问题只会撇清关系,那可能说明彼此爱的不够。

所以说,有些话不妨听,但信不信还需要掂量。如“2022年前进驻100个国家和地区,年营收达到1000亿元,全球门店达到1万家。”这是名创优品创始人兼首席执行官叶国富在2017年提出的“百国亿元万店”计划的具体内容。

豪言在耳,兑现不易。其实彼时没人想到疫情的影响,然而,即便如此,叶国富对此也表现出了积极心态。2020年6月一次对话中,他表示“这将空闲出大量位置良好、租金低廉的优质物业”。换句话说,疫情是机会。

作为零售快销品,在疫情影响不可控的情况下,名创优品仍旧要积极扩张的内在逻辑是什么?

沈萌对《港湾商业观察》表示,“‘高周转率,低收益率’的模式必然要走大体量才能覆盖经营成本。而且,只有把蛋糕不断做大,才能在聚合每块蛋糕上不多的奶油之后获得更多收益。布局下沉市场是必由之路。”

值得注意的是,截至三季度末,名创优品在内地3035家门店中直营门店只有四家,而且,比上个季度还减少了一家。

当不同线级城市在消费观念、消费需求、消费能力存在较大差异的情况下,针对不同消费能力的消费者,名创优品是否存在无法下沉到目标城市的可能?

对此,沈萌表示,“在互联网时代,虽然城市有一、二、三、四线之分,但实际对消费品牌的观感而言,其实没有这种分别。像名创优品这种走量为主然后单价利润都相对较低的企业的商品其实是可以无障碍下沉到目标城市的。”

“只要能够做到消费心理的提升,不同消费能力的消费群体也能在同一品牌下彼此接受。不同城市的消费群体本身都是购买彼此的期待。”沈萌补充道。

虽然存在种种问题,然而名创优品仍旧在不断注册成立子公司完善业务布局。11月11日,名创优品成立管理咨询公司“杭州品识管理咨询有限公司”。11月4日,经营范围包含,医护人员防护用品批发、医护人员防护用品零售的名创优品(中山)贸易有限公司成立。企查查股权穿透显示,上述两家公司均由名创优品(广州)有限责任公司100%控股。

然而,市场给予公司的认可度却正在经历过山车。公司自从2020年10月15日在美国纽交所以20美元/股的发行价上市之后,股价曾于2021年2月9日上涨至35.21美元/股,创造历史新高。不过,曾今在IPO之前作为主要股东的腾讯、高瓴资本如今已然先后减仓。

值得注意的是,截至美股11月30日收盘,名创优品收报13.250美元/ADS,年内累计跌幅近48%。(港湾财经出品)

精彩评论