核心判断:本次电话会议没有提供新的量化业绩指引,但确认了三点——2027 年 1.6T 总需求区间未下修,800G 需求强于此前判断,订单与客户需求计划已延伸至 2027 年。当前约束已从 “有没有需求” 转向 “物料、产能与良率能否完成交付”。

7 月 12 日晚,中际旭创召开投资者电话会议,集中回应二季度业绩、收入确认、1.6T 需求、2027 年价格、供应链紧张及 NPO 进展。管理层表示,对 2026 年半年度经营情况有信心,不存在故意压制股价、延迟收入或刻意调整业绩的行为;2027 年 1.6T 行业需求仍在原有区间内,客户数量增加,800G 需求增长则较此前预期更为明显。

这场交流排除了市场最悲观的三类假设:二季度经营明显失速、2027 年 1.6T 系统性下修、光模块价格进入无序竞争。但管理层表态不能替代财务报表,后续仍需用毛利率、现金流、存货周转和交付节奏验证。

一、Q2 真正需要验证的是毛利率与现金转化

2025 年,中际旭创实现营业收入 382.40 亿元,同比增长 60.25%;归母净利润 107.97 亿元,同比增长 108.78%。2026Q1,公司实现营收 194.96 亿元,同比增长 192.12%;归母净利润 57.35 亿元,同比增长 262.28%;经营活动现金流净额 33.68 亿元。

根据 2026Q1 财报,营业成本为 105.17 亿元,据此计算单季度毛利率约 46.06%,较 2025Q1 的约 36.70% 提升 9.36 个百分点。产品结构升级、800G 规模出货及 1.6T 导入,是毛利率上行的主要背景。

2026Q1 期末存货 156.72 亿元,较 2025 年末增长 23.59%;应收账款 95.36 亿元,较年末增长 51.92%;预付款项 14.88 亿元,较年末增长超过 10 倍。与此同时,购建固定资产、无形资产和其他长期资产支付现金 19.29 亿元。

这组数据表明,公司正在以更高备货、更高预付款和更高资本投入承接订单扩张。管理层称二季度毛利率保持稳定,下半年物料紧张边际改善,但财报仍需验证:高增长能否同步转化为现金流,存货增长是否与可交付订单匹配,应收账款增速是否持续快于收入。

二、1.6T 总量未上修,变化发生在客户结构

管理层对 2027 年 1.6T 需求的表述并非 “继续上修”,而是 “与此前预期数量区间相比没有变化”。部分客户因自身原因下调需求,但新增云厂商及 AI 大模型客户提高了 1.6T 需求,整体总量仍在原指引范围内。

其含义在于,1.6T 需求来源正在从少数头部 CSP 和单一 GPU 平台,扩展至 New Cloud、AI 模型公司、自研 ASIC 集群及更多网络架构。Rubin 或 Rubin Ultra 的单一平台节奏可能影响季度部署斜率,但不能直接等同于行业总需求下修。

需要保留的风险是:客户数量增加不必然带来盈利预测上修。新增客户仍需经历认证、份额分配、价格谈判和交付爬坡,且需求计划并非全部不可撤销订单。

三、800G 需求延长,两代产品更可能并行增长

本次交流中更值得重视的信息,是管理层称 2027 年 800G 行业需求增长较此前预期更为显著。市场原先倾向于将 2027 年理解为 1.6T 快速替代 800G,但实际情况更可能是两代产品并行增长。

800G 仍对应二线云厂商升级、现有 AI 集群扩容、国内数据中心 400G 向 800G 迁移,以及对成本和部署成熟度更敏感的客户;1.6T 则主要承接新一代 GPU、ASIC 集群和更高带宽交换网络。

2027 年更合理的产品结构假设:800G 继续增长,1.6T 进入规模放量,两代产品共同贡献收入,而非 1.6T 对 800G 的线性替代。

四、订单能见度延伸至 2027 年,供给仍是主要约束

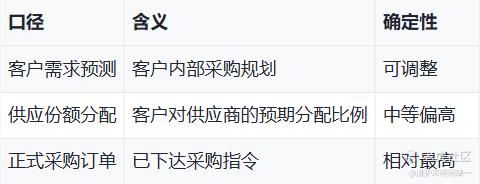

公司表示,目前在手订单已覆盖 2026 年全年,部分订单和客户出货预期已经延伸至 2027 年各季度。更严谨的理解是,公司拥有由正式订单、客户需求预测和供应份额构成的高能见度,而不能直接推导为 2026 年收入已经全部锁定。

管理层同时承认,客户订单与实际交付之间仍有缺口,紧张物料涉及光芯片、电芯片、DSP、MPO 及 PCB。公司采用预付款、长单、推动供应商扩产和导入新供应商等方式保障供给,预计改善将在 2026 年下半年至 2027 年上半年逐步体现。

因而,行业当前的核心矛盾不是需求不足,而是可交付供给不足。供需紧张有利于头部厂商维持议价能力,但若关键物料释放慢于计划,高订单能见度也可能先表现为预付款、存货和资本投入增加,而非收入与利润同步兑现。

五、2027 年仍会降价,但价格体系暂未失控

公司正在与客户协商 2027 年价格,并称市场流传的降价幅度过于夸大。管理层给出的依据是,能够大批量交付 800G 和 1.6T 的厂商有限,客户准入、良率和供应链能力仍构成壁垒,2027 年交付仍可能偏紧。

这不等于产品不降价。高端光模块年度降价仍是常态,利润变化应拆解为:

利润增长 ≈ 出货量增长 + 产品结构升级 + 成本改善 − ASP 下降

2027 年盈利弹性最终取决于 1.6T 占比、硅光渗透率、DSP 与光芯片成本、新品良率、泰国产能利用率及价格谈判。当前毛利率已处于高位,未来市场对 ASP 和成本变化的敏感度将明显高于对收入方向的判断。

六、NPO 已进入客户项目阶段,规模收入仍待验证

管理层表示,2026 年 3 月以后,CSP 和 AI 模型公司对 NPO 的兴趣明显提升。部分客户已开放技术要求,要求公司针对 Scale-up 场景进行定制开发;部分客户给出 2027—2028 年需求规划,另有客户已内部立项。公司当前已进入开发、送测和认证流程。

NPO 的意义不是短期替代可插拔模块,而是验证中际旭创能否从标准化收发模块供应商,向光引擎和系统级光连接方案供应商延伸。现阶段,NPO 主要贡献技术与估值期权,不宜大规模计入 2027 年利润。

七、2.4T 与 3.2T 提供远期储备,但不能线性外推

公司表示,2.4T 处于研发和送测阶段,客户需求可能在 2027 年下半年启动,大规模放量更偏向 2028 年;3.2T 仍处于研发完善阶段,整体成熟预计在 2028 年及以后。

八、估值已在交易 2027 年利润兑现

以 2026 年 7 月 10 日收盘价 1093.98 元、2025 年末至 2026Q1 披露总股本约 11.111 亿股计算,公司市值约 1.216 万亿元。若采用约 299.8 亿元的 2026 年市场利润预测口径,对应约 40.5 倍 PE。

由于不同机构对 2027 年利润判断差异较大,更适合采用敏感性分析,而非将单一乐观预测视为一致预期:

表面上,2027 年动态估值并不极端;实质上,当前股价已经要求 800G 延续、1.6T 大规模放量、ASP 降幅可控、供应链持续改善和毛利率维持高位。任何一项偏离,都可能导致盈利预测下修。

核心判断

中际旭创当前没有出现系统性需求拐点。800G 需求强于此前判断,1.6T 总量维持原有区间且客户结构扩张,订单和需求计划延伸至 2027 年,NPO 与 2.4T 提供后续产品储备。

但公司下一阶段的核心不再是证明需求存在,而是证明利润能够兑现。短期看二季度毛利率、现金流和存货周转;中期看供应链改善、1.6T 交付与 2027 年价格;长期看 NPO 和 2.4T 能否进入规模收入。

需求强并不等于利润必然兑现。交付效率、价格纪律和现金转化,才是中际旭创下一阶段的核心变量。

数据来源:中际旭创 2025 年度报告及财务决算报告、2026 年第一季度报告、2026 年 7 月 12 日投资者交流记录、公开媒体报道及市场预测。

免责声明:本文仅基于公开资料及投资者交流内容进行研究分析,不构成任何投资建议。客户需求、订单计划、行业预测及盈利假设均可能发生变化,请以公司正式公告及定期报告为准。

精彩评论