今天港股最大的事,就是Momenta(06680.HK)正式挂牌。

开盘直接冲到314.8港元,涨幅摸高6.49%,市值稳稳站在713亿港元上方。截至发文,股价维持在302港元附近,在大盘震荡的背景下,这个走势已经足够说明资金的态度。

但盯着分时线看涨跌,格局就小了。拆开里子,看看这家顶着“全球城市NOA市占率64.5%”光环的公司,到底值不值这个定价,未来的想象力究竟在哪。

基石名单就是一份“全球长线资本的信任状”

先看这场IPO的抢筹盛况。

公配超购413倍,国配超购20倍,光机构订单就超过1000亿港元。在现在的港股一级市场,这种热度堪称罕见。

更值得玩味的是那14家基石投资者。GIC领投1亿美元,富达国际领投1亿美元,贝莱德、梅赛德斯-奔驰、比亚迪、橡树资本、高毅、博裕全部在列。主权基金、国际顶级长线、产业资本、国内头部机构,一网打尽。

能让奔驰和比亚迪同时坐到一张桌子上掏钱的公司,整个自动驾驶赛道找不出第二家。资本用脚投票的逻辑很清楚:Momenta是那个经过全球产业验证的“最大公约数”。

64.5%市占率背后的飞轮效应

很多人问,Momenta凭什么值700亿?

看一个核心数据:在过去12个月搭载城市NOA的车辆销量统计中,Momenta在全球独立供应商里拿下64.5%的份额。什么概念?第二名到第五名绑在一起,都不够打。

更恐怖的是它的量产速度。从第一个10万台用了24个月,到后来最快不到40天就完成10万台增量。截至上市前,搭载Momenta系统的量产车已突破100万台,覆盖超100款车型,累计定点超210款。全球前十大车企,九家已经是它的客户。

这种量产节奏直接体现在财务上。2023年收入7.4亿,2024年跳到13.2亿,2025年冲到24.1亿,连续两年增速接近80%。毛利率更是从17.5%直线拉升至71.6%。软件生意的规模效应就是这样,边际成本趋近于零,每多卖一套系统,多出来的全是利润。

经调整亏损已经从10.9亿快速收窄至3亿,造血能力的改善肉眼可见。

Momenta距离盈亏平衡点,只差临门一脚。

城市NOA的爆发期,才刚刚拉开帷幕

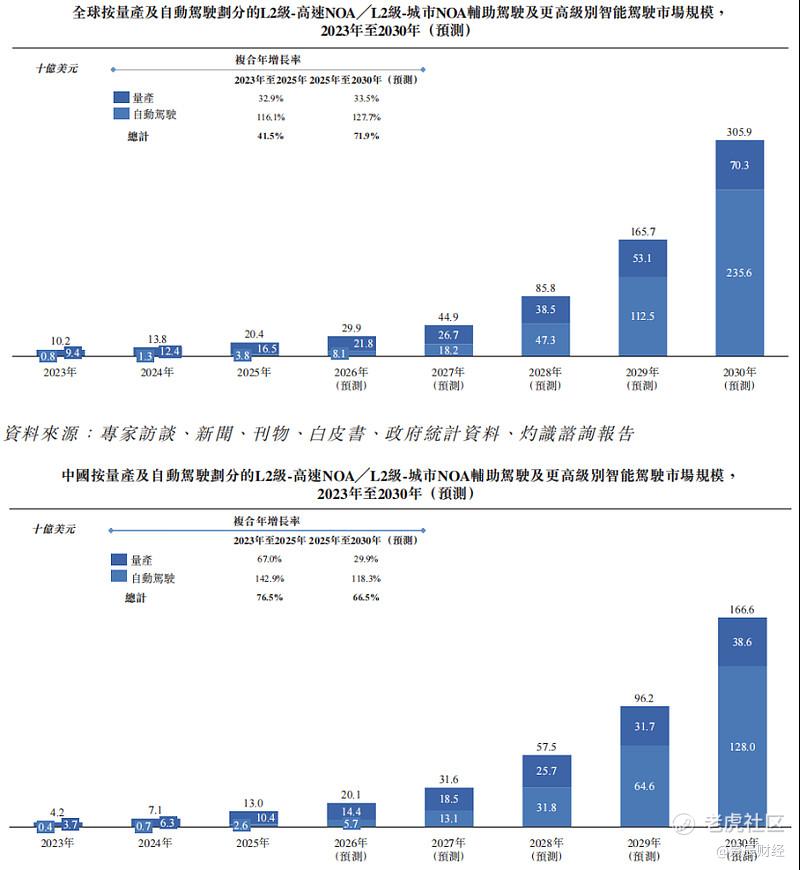

现在的市场还处在一个微妙的时间窗口。L2/L2+渗透率虽然突破了58%,但城市NOA渗透率也才刚到15%出头。灼识咨询给的预测很激进:到2030年,全球智能驾驶市场规模将突破3000亿美元,城市NOA渗透率会飙升到62%以上。

这是一个五年接近7倍的增量市场。而Momenta在其中的卡位,不是追赶者,是规则的制定者。

2023年它第一个在量产车上部署深度学习规划算法,2024年第一个把端到端自动驾驶系统商业化落地,2025年又第一个把强化学习大模型(R6)推向量产。每一步都踩在行业范式转换的前夜。

尤其是今年4月刚量产的R7强化学习世界模型,标志着智能驾驶从“看见世界”正式跨入“理解世界”的阶段。这不再是简单的感知堆料,而是物理AI在真实场景中的认知觉醒。

“两条腿”战略的真正壁垒

Momenta最聪明的地方,是它在2016年就选了一条当时看起来“不够性感”的路——先做L2量产,用数据养算法,再用算法反哺L4。

这套“一个飞轮,两条腿”的打法,十年后回头看,成了整个行业最厚的护城河。

量产车每天在路上跑,源源不断回传真实驾驶数据,训练算法迭代升级,然后赋能Robotaxi车队;Robotaxi在复杂场景中的技术突破,再降维反哺量产车型。这是一个自我加速的正向循环,越跑越快,越跑越难被复制。

现在它的Robotaxi已经在上海、苏州、慕尼黑、阿布扎比落地运营,Uber、Grab、享道出行都是合作伙伴。L4的商业化不再是PPT,是已经上路的真家伙。

物理AI的序章,正片刚刚开始

曹旭东在上市仪式上提了一个很有意思的愿景:过去十年让AI学会开车,未来十年要让AI学会当阿姨、医生、教师。

这话听起来宏大,但底子很实。Momenta积累的压根不是简单的自动驾驶技术,而是一套让机器理解并预测物理世界运行法则的能力。从乘用车到Robotaxi,从Robovan到Robotruck,甚至延伸到未来的通用机器人,底层都是同一套世界模型和强化学习框架在驱动。

今天的IPO,对Momenta来说只是一个融资节点。

真正的故事,是物理AI时代的产业重构。而在这个万亿级的赛道上,Momenta已经手握100万台量产车的数据金矿、64.5%的市场统治力,以及全球九大车企的生态绑定。

序章已经写完,正片的大幕,今天才正式拉开。 $MOMENTA-W(06880)$

精彩评论