近期港股IPO市场燥热——2026上半年融资规模近440亿美元(同比+29%),刷近五年同期新高,全球交易所排第二,500+企业排队递表,AI/半导体/硬科技扎堆,"国际配售大幅超购""公开发售千倍超购"成为标配。

但热闹之下,香港证监会(SFC)悄然将监管刀锋架到了IPO流程中最隐蔽也最核心的环节——簿记建档(Bookbuilding)与股份分配。据彭博引述知情人士消息,SFC已将簿记建档合规性列为下一阶段重点执法方向,甚至已通知部分涉事投行提交补救方案。

这条新闻看似离散户很远,实则直指一个关键问题:那些机构订单"火爆"的新股,需求有几分是真实市场需求?散户看到的上百倍超购又与机构需求是什么关系?

01 真正决定IPO价格的,是簿记建档(不只是公司说了算)

很多人以为新股发行价是公司自己定的——完全不是。

港股上市定价核心环节是簿记建档:

-

保荐人/簿记行(Bookrunner)拿着招股书询价,问全球机构:"此价格区间内,你愿不愿买?买多少?";

-

所有机构订单汇总形成订单簿(Order Book);

-

投行根据订单价格分布、数量、投资者性质(长期持有 vs 上市即抛),最终敲定发行价,并决定每家机构获配股数。

这是资本市场最核心的价格发现机制:真实订单越多,定价越贴近市场共识;长期资金占比越高,上市后股价越稳。

最大漏洞也在此:订单真实性高度依赖参与方自律。

02 "百倍超购"的水分:需求是可以"造"出来的

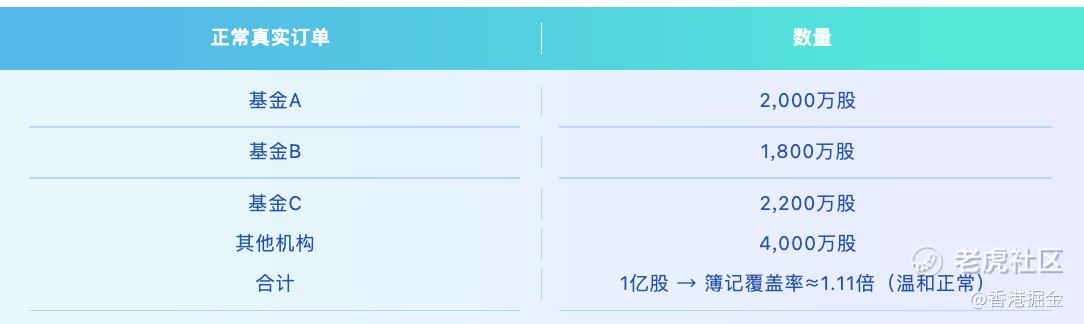

假设某公司国际配售9,000万股:

若存在未披露关联关系或利益安排,操作并不复杂——关联资金/合作机构追加认购:

-

某关联资金 → 认购5,000万股

-

某合作机构 → 认购3,000万股

-

订单簿从1亿→1.8亿股,簿记覆盖率拉至2倍

订单簿明显变"厚",营造机构抢筹假象 → 支撑更高发行价、释放"机构需求旺盛"信号 → 散户/中小机构跟风 → 上市首日稀缺感拉满。

⚠️ 必须说明:不是所有高倍覆盖都是造假!热门赛道龙头本身会吸引大量真实机构资金。监管瞄准的是未披露关联资金、利益输送、人为扭曲需求的虚假/误导性订单,核心是订单是否独立真实、是否存在未披露关联关系影响价格发现。

03 为什么这事儿一直难管?

① 国际配售的不透明性

港股IPO绝大部分股份走国际配售,公开发售(散户打新)只占5%~10%。

-

公开发售:超购倍数、中签率、回拨比例 → 公开可查;

-

国际配售:订单总量、具体机构认购额、最终获配 → 外界几无完整信息,仅投行+SFC掌握。

信息不公开 → 天然留下灰色空间。

② "商业判断"免死金牌

现行规则要求投行把完整配售名单报监管(过往也有监管质疑分配方案、叫停IPO的先例),但投行通常用:

"这是基于投资者资质、长期持有意愿、行业影响力的专业商业判断。"

商业判断主观性强,监管难实锤"这个分配是错的"或"这些订单就是关联方"。加上港股IPO从定价到上市压缩时间,彻查订单背景、穿透资金来源的时间窗口极短——等于在"不透明+商业判断"外,又多了一层时间保护。

③ 投行责任可能进一步扩大

此次执法释放的另一信号:Bookrunner未来可能不仅要负责收集订单、完成簿记建档,还需对投资者独立性、资金来源及潜在关联关系承担更高程度核查义务。 责任边界较过去明显扩张。

04 监管组合拳:从保荐质量→簿记建档,全链条收紧

很多人觉得突然,其实是已打一年的组合拳,刚打到最核心环节:

-

2025年12月:SFC+港交所联合发函给13家头部保荐行,直斥IPO申请质量下滑,启动现场检查→16宗上市申请被暂停审理

-

随后:给签字保荐人(项目负责人)上枷锁——一人同期最多参与5宗活跃交易,变相给投行项目产能"砍半",倒逼提质量

-

2026年:监管重心后移——从"公司能不能上"(入口端)延伸到"价格怎么定、股份分给谁"(定价分配端)

逻辑清晰:先管上市入口质量 → 再管定价公平 → 全链条收紧合规底线。 瞄准簿记建档是必然一步,不是孤立行动。

05 散户中签率暴跌,和这件事也有关系

2025年8月港交所改革公开发售机制,推出A/B两套方案:

-

机制A:初始公开发售5%,超购≥100倍强制回拨至35%

-

机制B:初始公开发售≥10%,无强制回拨(不管散户抢多凶,份额就这些)

结果:绝大多数发行人选机制B,且卡在10%下限 → 90%筹码锁在国际配售黑箱中。

2026上半年82家新股中,73家"顶头槌"最终获配<1%申购量;采用机制B的新股超购倍数中位数1,091倍,一手中签率中位数跌至1%。

散户份额被极致压缩 → 国际配售的需求"注水"操作价值更大 → 只要把90%筹码分配做好文章,轻松造出"一票难求"稀缺感。监管守的是定价的真实性,这直接牵扯到散户对中签难、定价公允性的根本信任。

06 SFC这次传递的核心信号

SFC不打算出新规则,而是要严格执行现有规则、穿透核查。

规矩早定了,问题在执行。资本市场最核心的竞争力不是短期融资额,而是价格发现机制可不可信——

-

投资者相信机构订单和发行价建立在真实市场需求之上 → 长期参与

-

市场开始怀疑"百倍超购"是关联资金演戏 → 再高融资额也换不来长期信任

440亿美元半年融资额 + 500+企业排队,已证明香港国际融资中心吸引力;此次簿记建档执法升级,不是给IPO降温,而是在高速扩容中为定价公平和市场公信力补位。

SFC把监管重点放到簿记建档,不是要让IPO不好发,而是希望让市场相信:真正决定发行价格的,应当是市场——而不是人为制造出来的繁荣。

精彩评论