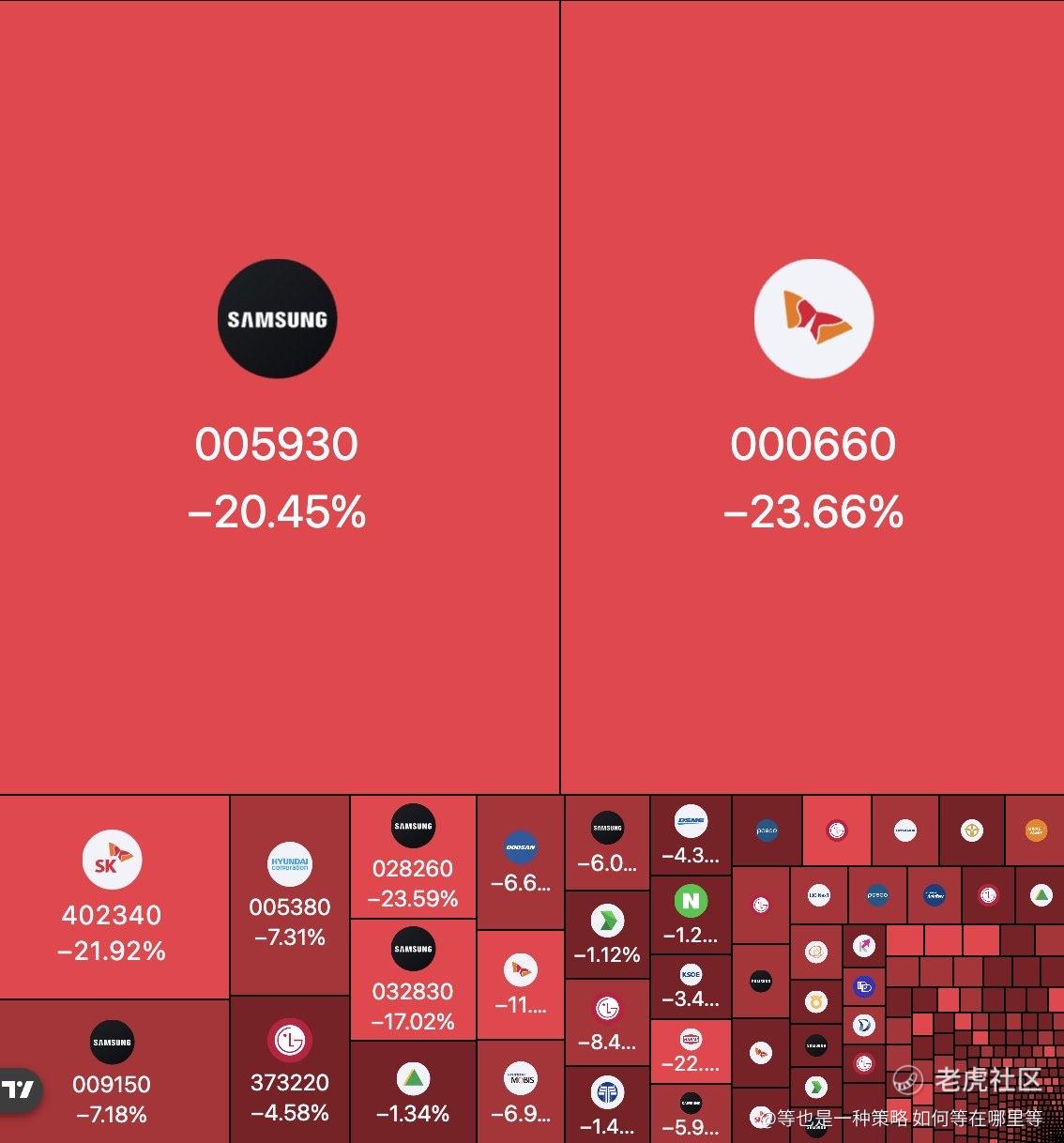

🚨 韩国散户投资者现在正从银行借钱来购买股票。

今年保证金贷款达到创纪录的 36.47 万亿韩元,是去年同期的两倍。

当券商将保证金利率上调至接近 10% 时,散户投资者并未停手。他们转而使用银行信贷额度。

仅5月,家庭银行贷款就激增 9.3 万亿韩元,这是自 2024 年 8 月以来最快的月度增幅。韩国银行的数据直接将这一激增与股票投资联系起来,而非抵押贷款。

情况极端到什么程度?

一位韩国公务员在职场应用 Blind 上发布了一张券商账户截图,该账户持有价值 23 亿韩元(170 万美元)的 SK 海力士股票,其中 17 亿韩元完全是通过保证金借来的。

“我相信半导体市场将持续上涨至 2028 年,但我采取更激进的策略来加速资产增长。”

他并非个例。彭博社今年早些时候报道称,一股股票狂热席卷了全国。

中年及老年韩国人正专门借钱,以免错过这一涨势,他们往往投入的金额比年轻投资者更大。

韩国如今在一个拥有 5200 万人口的国家中,有 1.02 亿个活跃交易账户。

虽然今年外国投资者净卖出 120 万亿韩元的韩国股票,但散户投资者购买了 75 万亿韩元来吸收这些抛售,大部分资金是借来的。

这些数字背后已显现出压力:

- 家庭债务收入比:174%

- 44% 的借款人过去 6 个月内错过或拖欠贷款还款

- 银行因年度贷款额度提前数月耗尽而限制贷款额度

- 券商保证金利率现已接近 10%

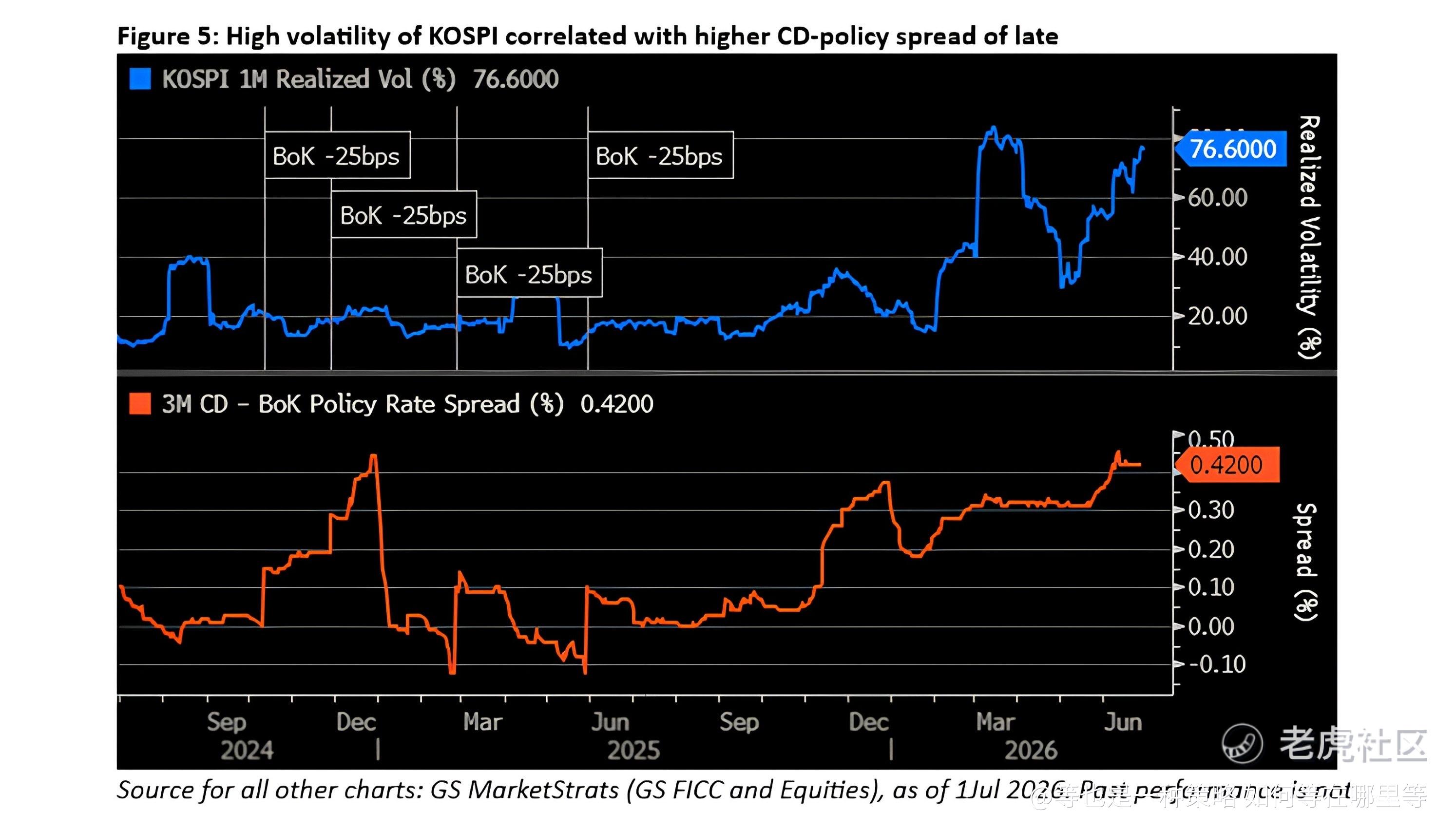

3 个月期定期存单与韩国银行政策利率的利差刚刚达到 0.42%,这是超过一年来的最高水平。

同时,KOSPI 波动率正运行在 76.6%。

现在预计韩国银行下月将加息。

更高的利率将提高当前用于持有股票的每笔保证金贷款和银行信贷额度的成本。

当借来的钱变得更贵,而市场又在下跌时,随之而来的强制抛售将极为剧烈。

精彩评论