覆盖方向:HDD(Hard Disk Drive,机械硬盘)行业

核心公司:Western Digital(WDC,西部数据)、Seagate Technology(STX,希捷)

主线判断:偏多。HDD 正在从传统周期品,向 AI data infrastructure(AI数据基础设施)重新定价。

说明:本文基于截至 2026-07-02 已公开信息。7月底 WDC/STX 财报尚未发布,股价预测属于情景推演,不是确定结论。

一、核心结论

本文对 HDD 行业维持偏多判断,而且不是“短线反弹偏多”,而是认为这轮 HDD 的利润中枢可能正在被 AI 数据爆发永久性抬高。

多头主线可以压缩成一句话:

AI制造海量数据 -> 数据需要长期保存 -> HDD仍是冷/温数据最便宜的大规模存储方式 -> WDC/STX双寡头不扩产 -> 云厂商被迫用长期协议锁供给 -> 单TB价格上行、单TB成本下降 -> 毛利率和EPS持续抬升 -> 市场开始把HDD从周期股重估为AI数据基础设施股

这条链路目前没有被证伪。反过来,公开财报、管理层表述、长期协议、毛利率扩张和现金流数据,都在加强这条链路。

当前最重要的不是争论“HDD到底是不是成长股”,而是观察市场是否开始给它成长股的待遇:

如果市场仍按周期股定价: 利润越高,市场越担心周期顶部。 如果市场开始按AI基础设施定价: 利润越高,市场越愿意看2027/2028/2029。

7月底财报的意义,不只是 EPS beat(每股收益超预期),而是验证这个定价框架是否继续切换。

二、行业逻辑:AI为什么让HDD重新变重要

AI 不是只消耗 GPU。GPU 负责训练和推理,但训练数据、推理日志、多模态数据、模型版本、checkpoint(训练中间状态保存)、合成数据、用户交互数据、企业私有数据,都会不断沉淀成长期存储需求。

这些数据不可能全部放在 SSD(Solid State Drive,固态硬盘)里。云厂商通常会做 tiered storage(分层存储):

热数据:DRAM/HBM/SSD

温数据:SSD + HDD 混合

冷数据/归档/对象存储:HDD为主

HDD 最大优势不是性能,而是 $/TB(每TB成本)。WDC 官方博客提到,enterprise HDD(企业级机械硬盘)相比 SSD 仍有 5x-10x 的成本优势。不同统计口径下倍数会变化,但结论非常稳定:

只要数据规模足够大,HDD仍是最便宜、最现实、最难完全替代的存储底座。

这就是 HDD 和很多 AI CAPEX(资本开支)链条的区别:

GPU、服务器、光模块:更直接受建设节奏影响。

HDD:既受数据中心建设影响,也受数据产生后的长期保存影响。

如果 AI 应用继续升级,模型准确率提高,任务链路变长,用户需求从“写1000字”升级为“写1万字、生成视频、保存全流程上下文、长期记忆、企业数据检索”,那么存储需求不是线性增长,而可能是持续堆积。

这也是本文对 HDD 偏多的核心原因: AI 收益现在还在被质疑,但 AI 数据已经真实产生;只要数据继续产生,HDD 的需求就更难被证伪。

三、行业格局:双寡头 + 不扩产 = 供给纪律

全球 HDD 有效玩家主要是:

WDC:西部数据

STX:希捷

Toshiba:东芝,规模较小且已私有化

这个格局比 DRAM(内存)和 NAND(闪存)更干净。DRAM/NAND 还有韩国、中国、日本多方竞争,HDD 则更接近 WDC/STX 双寡头。

过去 HDD 是典型周期行业:

需求上来 -> 厂商扩产 -> 供给过剩 -> 价格下跌 -> 毛利率崩

但这一轮最关键的变化是:WDC/STX 没有明显走大扩产路线,而是在做 capacity discipline(产能纪律)。

当前路径更像:

需求爆发 -> 产能紧张 -> 客户签LTA(长期供货协议) -> 厂商不乱扩产 -> 通过UltraSMR/HAMR提高单盘容量 -> ASP/TB(每TB平均售价)上行 -> cost/TB(每TB成本)下降 -> gross margin(毛利率)扩张

这比单纯“涨价”更健康。它不是厂商随便乱涨价,而是客户用长期订单换供给确定性,厂商用产能纪律换利润稳定性。

公开信息显示,WDC 2026 年 HDD 产能基本 sold out(订完/卖完),前七大客户有 firm POs(确定采购订单),并且已经有客户把 LTA(长期供货协议)延伸到 2027 和 2028,协议包含 exabyte volume(EB级容量)和 pricing construct(定价机制)。

这说明云厂商不是在观望压价,而是在主动锁未来供给。

四、财务验证:利润已经在报表里出现

HDD 多头逻辑最有力的地方是:它不只是故事,财报已经开始兑现。

WDC 最新公开数据

WDC FY26 Q3 财报,2026-04-30发布:

-

Revenue(收入):33.37亿美元,同比 +45%

-

Non-GAAP EPS(非GAAP每股收益):2.72美元

-

GAAP gross margin(GAAP毛利率):50.2%

-

Non-GAAP gross margin(非GAAP毛利率):50.5%

-

Operating cash flow(经营现金流):11.2亿美元

-

Free cash flow(自由现金流):9.78亿美元

-

Q4 FY26收入指引:同比 +36% 到 +44%

-

Q4 FY26 non-GAAP gross margin指引:51%-52%

更重要的是结构:

-

Cloud(云业务)约占收入89%

-

pricing per TB(每TB价格)同比上涨约9%

-

毛利率同比提升1040 bps(10.4个百分点)

-

毛利率环比提升440 bps(4.4个百分点)

-

UltraSMR(超大容量叠瓦式磁记录)占比继续提高

-

HAMR(热辅助磁记录)和下一代ePMR(能量辅助垂直磁记录)推进客户认证

STX 最新公开数据

STX FY26 Q3 财报,2026-04-28发布:

-

Revenue(收入):31.12亿美元

-

GAAP gross margin(GAAP毛利率):46.5%

-

Non-GAAP gross margin(非GAAP毛利率):47.0%

-

GAAP EPS:3.27美元

-

Non-GAAP EPS:4.10美元

-

Operating cash flow(经营现金流):11亿美元

-

Free cash flow(自由现金流):9.53亿美元

-

Q4 FY26收入指引:34.5亿美元 ±1亿美元

-

Q4 FY26 non-GAAP EPS指引:5.00美元 ±0.20

公开分析还提到,STX nearline capacity(近线企业盘产能)基本分配到 calendar 2027(自然年2027),data center customers(数据中心客户)占 exabyte shipments(EB出货量)约88%、占收入约80%。

这些数据说明,HDD 行业不是只靠情绪炒作。当前涨价、毛利率、现金流、订单能见度都已经出现。

五、WDC 和 STX 的区别

WDC: 更像“规模化执行 + 云客户长协 + UltraSMR放量 + 毛利率修复”。 它的优势是云业务占比高、产能锁定清晰、毛利率提升明显。 如果市场交易的是“AI数据存储底座”,WDC弹性很大。

STX: 更像“HAMR技术领先 + 高容量盘稀缺 + 高端产品溢价”。 它的优势是技术叙事更锋利,HAMR/Mozaic平台更容易被市场当成高容量盘升级故事。 如果市场交易的是“高容量硬盘技术代际切换”,STX弹性也很强。

简单说:

WDC偏执行和量价改善。 STX偏技术和高端容量溢价。

如果只看行业整体,二者都受益。 如果看组合配置,WDC 更适合作为主仓,因为它的回撤后弹性、云客户结构、估值重估空间更适合“AI HDD主线”;STX 可以作为同行确认和补充弹性。

六、技术路线:不是扩产抢份额,而是提高单盘价值

这轮 HDD 不应该只理解为“缺货涨价”。更准确是:

缺货 -> 锁单 -> 新技术提升容量 -> 单TB成本下降 -> 单盘价值提高 -> 毛利率上台阶

主要技术包括:

UltraSMR(超大容量叠瓦式磁记录): WDC推进更积极,通过更高数据密度提升容量。

HAMR(Heat-Assisted Magnetic Recording,热辅助磁记录): STX技术叙事更强,通过局部加热提升磁记录密度。

ePMR/EPMR(Energy-Assisted Perpendicular Magnetic Recording,能量辅助垂直磁记录): WDC继续推进,用于更高容量产品路线。

这些技术的投资意义不是“听起来高科技”,而是它们能让厂商在不大规模扩产的情况下,提高可销售容量和产品价值。

这才是多头最喜欢的结构:

-

销量有锁定

-

价格能上修

-

成本能下降

-

供给不失控

七、估值框架:HDD正在争取成长股待遇

WDC/STX 过去长期被当成周期股,所以市场习惯给低 PE(市盈率):

-

利润上升:担心周期顶部

-

利润下降:杀盈利

-

扩产:担心供过于求

-

不扩产:担心增长不足

但现在 AI 数据基础设施叙事给了 HDD 一个重新定价机会。

如果市场仍按周期股看:

-

EPS(每股收益)上修

-

但PE被压缩

-

财报越好越有人说“这是顶部利润”

如果市场开始按 AI data infrastructure(AI数据基础设施)看:

-

EPS上修

-

PE不压缩,甚至扩张

-

市场愿意看FY27/FY28/FY29

-

回调被视为上车机会

当前判断是:HDD 还没有完全完成成长股重估,但已经从“周期股修复”进入“成长股争议定价”阶段。

所以后面最关键的不是某一天涨跌,而是:

财报后市场是否继续愿意买未来。

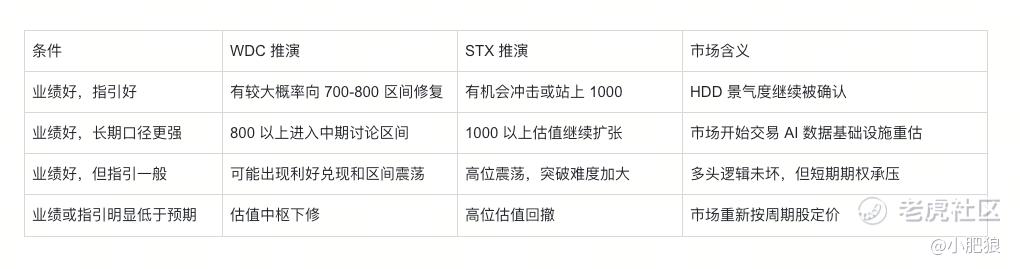

八、7月底财报后预测

基准判断

WDC/STX 7月底财报大概率继续验证 HDD 景气度上行。收入、毛利率、EPS(每股收益)和现金流仍有较大概率好于市场原先预期。

核心驱动来自四点:

-

企业级大容量HDD供需紧张

-

客户提前锁单

-

单TB价格上行

-

单TB成本下降

相比单季度业绩,市场更关注管理层对未来几个季度的指引。只要管理层继续确认 2026 供给紧张、2027 订单能见度提升、LTA(长期供货协议)持续推进、pricing per TB(每TB价格)继续改善,市场就会更倾向于把 HDD 从周期股重新定价为 AI data infrastructure(AI数据基础设施)资产。

股价预测

上修条件

乐观上修需要看到以下信号:

-

LTA延伸到2029/2030

-

客户锁单范围扩大

-

管理层明确表示供需紧平衡将延续多年

-

毛利率目标继续上移

-

市场明显上修2027/2028 EPS预期

若这些条件出现,HDD 的估值框架就不再只是“周期反弹”,而是进入“AI数据基础设施重估”。

指引风险

如果本季度业绩很好,但下一季度或 2027 口径偏保守,股价仍可能出现利好兑现。需要警惕的信号包括:

-

毛利率只是维持,没有继续扩张

-

LTA没有新增信息

-

管理层对需求和价格措辞转弱

-

pricing per TB停止改善

-

客户订单能见度下降

-

管理层重新释放扩产信号

这些变化未必立刻证伪 HDD 长期逻辑,但会削弱市场对“利润中枢上移”的信心,并直接伤害短期期权和高杠杆仓。

九、风险:哪些情况会打断多头链路

当前行业证据整体偏多,因此反方观点更适合作为风险因素处理。以下风险如果出现,会削弱甚至打断 HDD 的多头链路。

其中最需要优先关注的是前两项:如果市场仍坚持按周期股给估值,或者云厂商重新获得更强议价权,HDD 的重估速度会明显放慢。其余风险更多影响节奏,但前两项会直接影响估值框架。

十、投资结论与操作框架

最终判断:

HDD行业偏多。:WDC/STX的利润中枢大概率被AI数据爆发抬高。

WDC更适合作为主线核心,STX更适合作为强趋势确认和技术溢价补充。 7月底财报是估值框架切换的关键验证点。

但操作上不能把“长期偏多”翻译成“短线无脑加杠杆”。

更合理的框架:

-

核心仓: 用正股或深度实值长期call表达,不频繁折腾。

-

弹性仓: 用小仓call或call spread(看涨价差)表达财报前后上行。

-

防守: 如果财报指引、长期协议、毛利率、单TB价格这些核心指标转弱,先降短期期权,不轻易用信仰硬扛。

-

禁止: 用sell put(卖出看跌期权)被动接盘。

用短期期权翻本。

因为FOMO(错失恐惧)追高加杠杆。

财报操作:

-

财报前: 保留核心仓,避免因为短线FOMO(错失恐惧)继续加重正股或杠杆。

-

财报后强指引: 核心仓继续持有,弹性仓可以滚动,但要控制仓位。

-

财报后弱指引: 先保护利润,再重新评估HDD长期逻辑是否真的受损。

十一、后续跟踪清单

每次财报和电话会重点看:

-

LTA(长期供货协议)是否延长到2029/2030

-

firm PO(确定采购订单)覆盖范围是否扩大

-

pricing per TB(每TB价格)是否继续上涨

-

ASP/TB(每TB平均售价)是否继续改善

-

cost/TB(每TB成本)是否继续下降

-

gross margin(毛利率)是否继续扩张

-

nearline exabyte shipments(近线盘EB出货量)是否继续增长

-

UltraSMR/HAMR占比是否提升

-

cloud revenue mix(云业务收入占比)是否维持高位

-

management tone(管理层语气)是否继续强调供给纪律

如果这些指标继续向好,HDD 多头逻辑不仅没有结束,反而可能进入第二阶段:

从“利润修复” 进入“估值重估”

参考来源

-

Western Digital FY26 Q3 官方财报: https://investor.wdc.com/news-releases/news-release-details/wd-reports-fiscal-third-quarter-2026-financial-results

-

Western Digital FY26 Q2 官方财报: https://www.westerndigital.com/company/newsroom/press-releases/2026/2026-01-29-western-digital-reports-fiscal-second-quarter-2026-financial-results

-

Seagate FY26 Q3 官方财报: https://investors.seagate.com/news/news-details/2026/Seagate-Technology-Reports-Fiscal-Third-Quarter-2026-Financial-Results/default.aspx

-

Seagate FY26 Q2 官方财报: https://investors.seagate.com/news/news-details/2026/Seagate-Technology-Reports-Fiscal-Second-Quarter-2026-Financial-Results/

-

Tom's Hardware - WDC 2026产能卖完与LTA: https://www.tomshardware.com/pc-components/hdds/western-digital-is-already-sold-out-of-hard-drives-for-all-of-2026-chief-says-some-long-term-agreements-for-2027-and-2028-already-in-place

-

Futurum - WDC Q2 FY26分析: https://futurumgroup.com/insights/western-digital-q2-2026-results-beat-on-cloud-hdd-demand/

-

Trefis - STX sold out through 2027: https://www.trefis.com/stock/stx/articles/597921/seagate-is-sold-out-through-2027-as-ai-reshapes-hard-drive-demand/2026-04-30

-

WDC 官方博客 - HDD vs SSD 数据中心经济性: https://blog.westerndigital.com/long-term-case-for-hdd-storage/

精彩评论