$普源精电(00537)$ $鼎泰高科(01377)$ $立讯精密(02475)$ $齐云山食品(02797)$ $珞石机器人(03752)$ $三环集团(06951)$

基本情况:

申购时间:6月30日-7月6日,7号出结果,8号暗盘,9号上市;

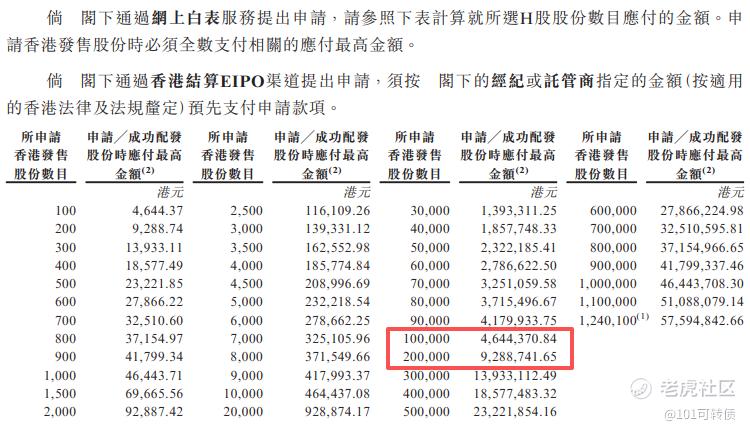

发行价格:≤45.98

入场费:4644.37

1手:100股

全球发售:2480.22万股

公开发售:248.03万股

发行手数:24803手

基石:有,共7家基石投资者认购42.11%份额

绿鞋:无

保荐人:中信独家保荐

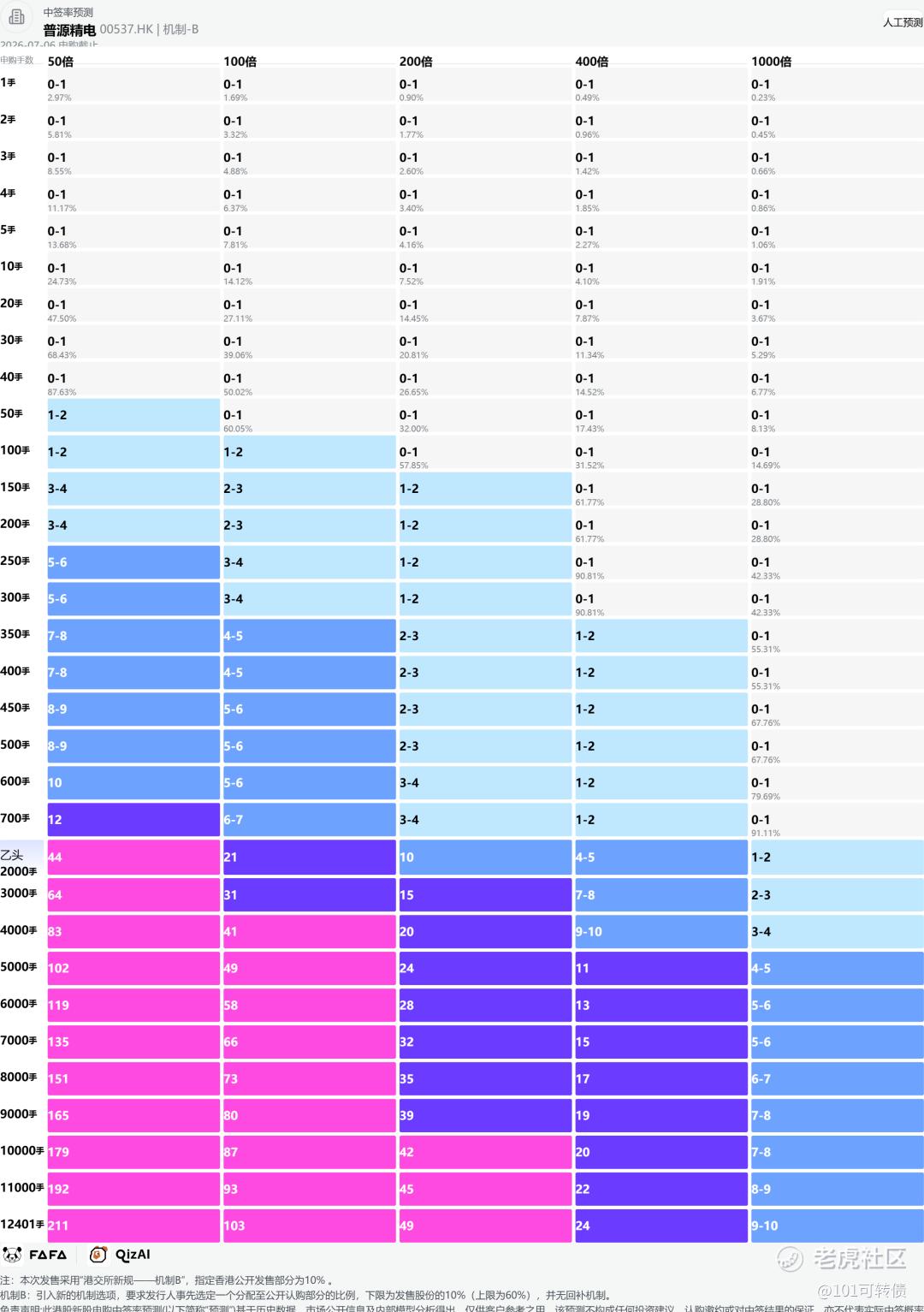

分配机制:机制B,回拨10%

普源精电(RIGOL)是中国领先的电子测量仪器供应商,主营数字示波器、RF/微波仪器、DC精密仪器及模块化仪器等,产品广泛应用于通信、新能源、半导体、教育科研等领域。公司通过“RIGOL”品牌服务全球90多个国家和地区、超过10万终端客户。

根据弗若斯特沙利文数据,按2025年收益计,公司是中国最大电子测量仪器供应商,全球排名第八,市场份额1.2%;在中国市场排名第六,份额1.9%。

核心产品数字示波器2025年收入约4亿元人民币,占总营收44.5%。公司已实现自研ASIC芯片等核心技术突破,具备较强国产替代竞争力。

财务表现:

2023-2025年营收分别为6.71亿、7.76亿、9.00亿人民币,复合增长约15.8%;净利润1.08亿、0.92亿、0.86亿,2025年同比略降6.7%,主要受产能爬坡、原材料成本上升影响。

毛利率稳定在52.8%-54.9%。2026年Q1营收2.3亿(同比+38%),净利润回暖。

募资用途:

约30%用于未来五年提升研发能力,推动技术迭代;

约20%用于扩充产能及自动化;

约20%用于策略性投资/收购;

约20%用于加强全球销售营销网络;

约10%用于营运资金。

普源精电此次引入7家基石投资者,认购近42.11%的份额;

普源精电采用机制B,回拨10%;全球发售2480.22万股,香港发售248.03万股,一手是100股,共计24803手;甲尾申购需要46.45万本金,乙头申购需要92.89万本金;这一批新股基本上都存在资金冲突;现在倍数是7倍了,预计最终会在300倍左右;由中信独家保荐,有基石,无绿鞋,中信历史保荐项目还不错。

全球电子测量仪器市场规模庞大,随着5G/6G、新能源汽车、半导体测试需求爆发,行业保持中高速增长。根据弗若斯特沙利文报告,2025年全球电子测量仪器及解决方案市场规模已超过人民币1100亿元,预计2030年将增长至约1800亿元,2026年至2030年的复合年增长率预计为9.6%。公司作为国产龙头,受益于国产化替代浪潮和全球化扩张,长期空间广阔。但需注意国际竞争激烈(Keysight、Tektronix等巨头主导高端),公司全球份额仍较低,高端产品竞争力有待提升。

普源精电(00537)是中国电子测量仪器行业的龙头企业,也是国内最大的供应商。基本面不错,财务有所改善;拥有稀缺的自研ASIC芯片技术,技术壁垒深厚,在国产替代的大趋势下成长空间很大;以及下游应用覆盖AI、新能源、半导体等当前高景气赛道,行业前景广阔。目前H股相比A股存在约46%的折价;同时,这次发行还引入了高瓴、中信产业基金等知名机构作为基石投资者;但公司盈利能力近期有所波动,净利润已连续两年下滑,未来能否持续改善需要密切关注。

这一批新股招股截止时间:

同仁堂医养02667(7月2日截止)

东方科脉01770(7月3日截止)

MOMENTA-W06880(7月3日截止)

瑞为技术07656(7月3日截止)

易控智驾07687(7月3日截止)

宝盖新材08090(7月3日截止)

基本半导体09971(7月3日截止)

普源精电00537(7月6日截止)

鼎泰高科01377(7月6日截止)

立讯精密02475(7月6日截止)

齐云山食品02797(7月6日截止)

珞石机器人03752(7月6日截止)

三环集团06951(7月6日截止)

这12个新股存在资金冲突(同仁堂医养出结果后,能链接上7月6日截止的)……

晶合集成02249(7月7日截止)

滨化股份06745(7月7日截止)

这8个新股存在资金冲突(东方科脉01770、MOMENTA-W06880、瑞为技术07656、易控智驾07687、宝盖新材08090、基本半导体09971出结果后,能链接上7月7日截止的)……

永康控股02523(7月8日截止)

你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

精彩评论