鼎泰高科:

1. 中信、汇丰保荐, 无绿鞋AH首日入通,公配1.2万手,基石41.45%,除了高瓴、CPE、易方达这些财务投资之外,还有胜宏、建滔这些产业链合作方。

做PCB钻针的,市占率22.9%全球第一,下游就是PCB厂商,所以胜宏、建滔都来做基石(沪电没来,下个季度给他涨价!)

2. 公司2025年增长明显,营收同比增长35.7%,净利润同比增长91.1%,2026年Q1增速进一步拉升,营收同比增长270.7%,净利润同比增长259%。

公司2025年开始业绩爆发,主要因为AI算力高景气直接受益,各位看看沪电、胜宏的扩产计划就知道了,而作为上游,产品涨价+结构升级双重增厚利润,这是行业Beta。

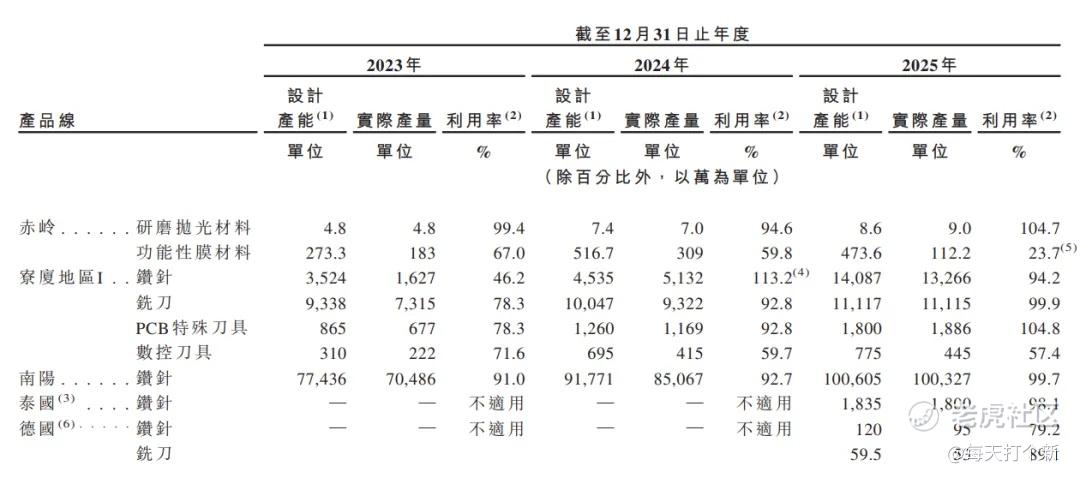

自身Alpha方面,公司核心磨床自研率超95%,摆脱了进口高端磨床单价千万级、交付周期8个月以上的限制,扩产速度远超同行,2025年泰国、德国生产基地建成,且产能爬坡极为迅速,一年内产能利用率就高达80-100%,产能投放节奏与下游需求爆发精准匹配。

另外,公司是行业唯一实现 “刀具生产+涂层自产+设备自研” 全链条垂直整合的企业,不仅扩产灵活,还大幅降低了设备采购、原材料与加工成本。在产品涨价周期中,成本端涨幅远低于收入端,不仅三费占比稳步下降,2023年-2026年Q1,毛利率更是从36.4%大增至53.3%,这就导致公司的净利润涨幅远超营收。

3. 公司2025年存货5.8亿,同比增长48.7%,但减值计提比例仅从1.5%升至1.6%。如果是那种垃圾公司,我会认为他是减值计提不充分,故意做高利润。

但作为站在行业风口,且业绩大幅爆发的鼎泰高科来说,叠加2025年的顺利扩产,我认为这更像是前瞻性备货,说明手上有大量订单,起码短期内业绩高增可持续。

4. 公司本次发行价380港元,A股当前536元,对应折价率38.5%。PCB上游的两家已上市AH公司,大族数控和芯碁微装,前者折价约50%,后者折价约20%(今日港股不开市,此为剔除今日A股变动后的估算)。

我们看一下增长性,营收利润方面,公司2025年略显不足,但2026年Q1已迎头赶上,且净利润增速大幅领先。

利润率方面,三家均有增长,但明显鼎泰受益更多,增长更快。

还有一点需要考虑,那就是鼎泰高科目前A股股价实在是有点贵,从PE来看,大族171倍,芯碁微装229倍,另一家可比公司中钨高新(带钨周期属性,报表被稀释)110倍,而鼎泰则高达惊人的364倍。我个人认为,这个价位下,公司的目标折价率大概率在35-45%左右,向上空间有限。

公司是好公司,但扪心自问,A股这个价我不敢进。

打新指数:★★★~★★★★★(最终策略及评级发星求)

三环集团:

1. 银河国际保荐,银河国际绿鞋,7.1万手量大管饱,基石49.8%,淡马锡、CPE、阿里、腾讯、小摩等大佬都来了。

2. 做电子陶瓷的,分为三块:

a. MLCC陶瓷电容,就是电路板上密密麻麻的“微型小电容”,相当于电子设备的迷你充电宝。

b. 光通信陶瓷插芯,光模块中两根光纤对接的时候,要让光信号精准对准不能歪,靠的就是一个指甲盖大小的陶瓷套筒(插芯)。公司的陶瓷插芯及套筒占全球70%的市场份额。

c. 半导体+新能源陶瓷材料,主要为半导体封装陶瓷基座以及燃料电池陶瓷隔膜板,尤其是半导体封装陶瓷基座,以前这块基本被日本京瓷垄断,现在三环已经突破,全球市占率约40%,是国内主要的国产替代供应商。

除了上述3个主要业务,还包括设备组件产品,这部分就比较杂了,包括压电式微点胶系统、泛半导体陶瓷组件、陶瓷劈刀、SOFC电堆等。

3. 公司业绩持续增长,2023-25年营收年化增速25.3%,净利润年化增速28.7%,今年一季度营收同比增长47.9%,净利润同比增长48.5%,持续高增。

4. 本次招股价100.3港元,折价率46.47%。预期目标折价率30-35%。

打新指数:★★★~★★★★★(最终策略及评级发星求)

滨化股份:

1. 华泰、建银保荐,无绿鞋AH首日入通,公配3.5万手,基石33.14%。

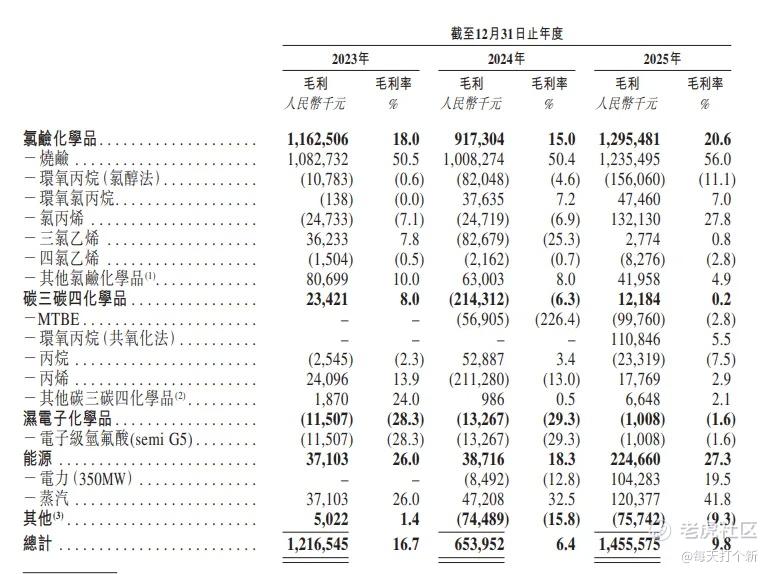

2. 搞化工的,生产制造氯碱、碳三碳四化学品以及湿电子化学品(氟化工)。但其实赚钱的只有氯碱化学品,碳三碳四化学品以及湿电子化学品毛利极薄甚至出现毛损。

也正由于碳三碳四化学品2024年出现毛损,公司整体毛利率在2024年被拉低了10.3个百分点,2025年得益于氯碱产品毛利上升,公司毛利整体有所修复,但依然远低于2023年水平。

3. 招股价3.59港元,A股7块钱,折价率55.6%。强可比公司上海石化折价率68.31%,

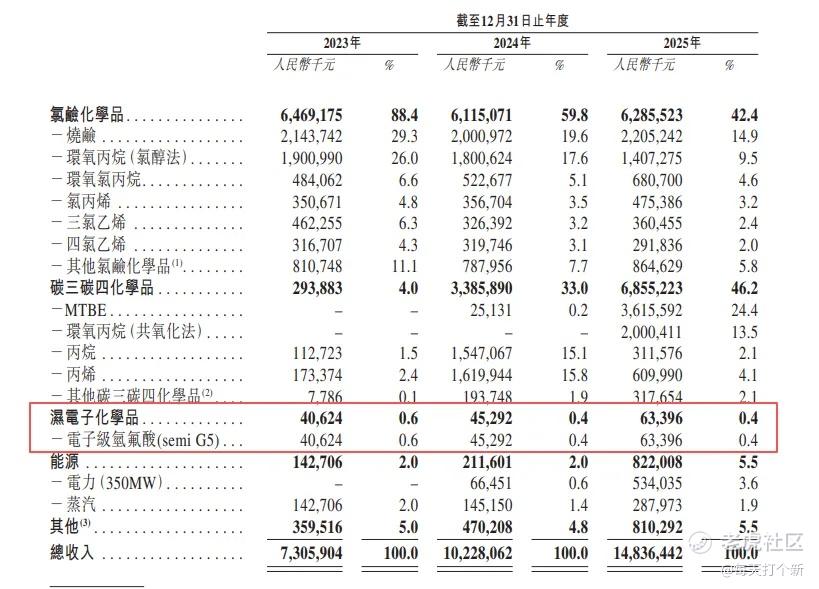

而且我们看一下,公司和上海石化走势原本高度相关,今年五月突然产生分歧,原因就在于公司蹭点电子级氢氟酸概念(AI芯片、存储芯片需要用到G5电子级氢氟酸)

但问题是,公司的氢氟酸占比极低,仅0.4%,而且毛利率还是-1.6%,对公司来说基本是天上掉馅饼,纯炒概念。

这种纯炒概念的东西,港股市场接受度能有多少,说实话我有点拿不准。

打新指数:★★★~★★★★★(最终策略及评级发星求)

珞石机器人:

1. 中金、国泰保荐,中金绿鞋,31.4%的基石,公配2.3万手。

2. 做工业机器人和协作机器人的,具身机器人有,但是占比不高,2025年仅9%,不过增长很快,同比增长562%。

3. 营收增长很快三年年化增速39.8%,经调整净亏损减亏明显,同期从1亿亏损缩减到0.4亿。

不过,公司财务情况倒是令人担忧,2025年期末现金及现金等价物仅剩58.7万,借款3404万,总流动负债8521万,而2023年末,公司现金及现金等价物4.2亿,借款1495万,总流动负债2333万。难以想象,公司今年上半年是怎么过来的。

名副其实的,上市续命。

4. 发行市值99.5亿,19倍PS。可比公司就是越疆了,而且公司2025年具身机器人创收4701万,还要高出越疆同期的2000万,不过看占比的话越疆要高出一些。

当前越疆21倍PS,说明公司定价还算合理,但是我很不满意。

不是,哥们,哥几个来救你命的,你就给这么点空间?

而且越疆都跌了一年多了,底在哪里看不到。

打新指数:★★★~★★★★★(最终策略及评级发星求)

晶合集成:

1. 中金保荐,中金绿鞋,基石49.41%,整体还行,1.5流基石居多,公配21.6万手,又来一个量大管饱的。

2. 晶圆代工厂,这就很简单了,华虹宏力折40.9%,中芯国际折49.86%,公司折54.35%,OK,这两天A股涨就打,不涨就不打,下一个。

下一个明天写。

打新指数:★★★~★★★★★(最终策略及评级发星求)

精彩评论