$MOMENTA-W(06880)$$基本半导体(09971)$ $宝盖新材(08090)$ $易控智驾(07687)$ $瑞为技术(07656)$ $东方科脉(01770)$

基本情况:

申购时间:6月29日-7月3日,6号出结果,7号暗盘,8号上市;

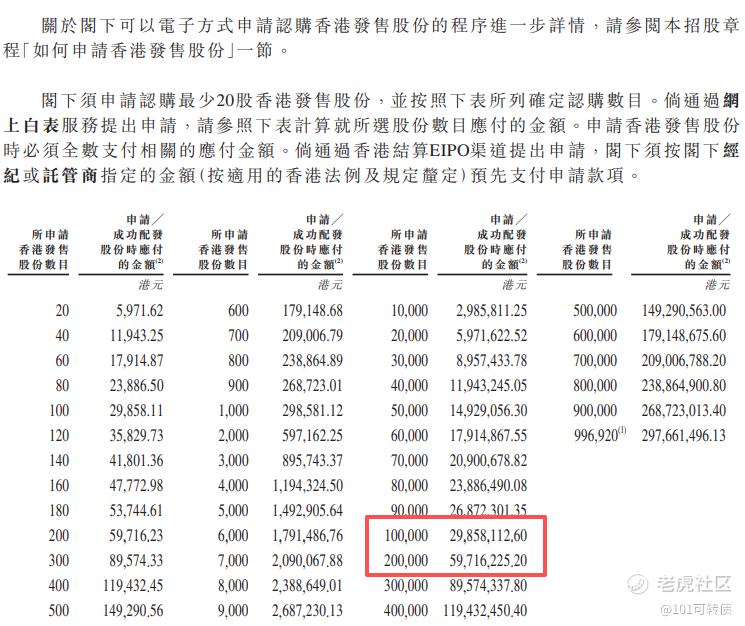

发行价格:295.60

入场费:5971.62

1手:20股

全球发售:1993.83万股

公开发售:199.38万股

发行手数:99692手

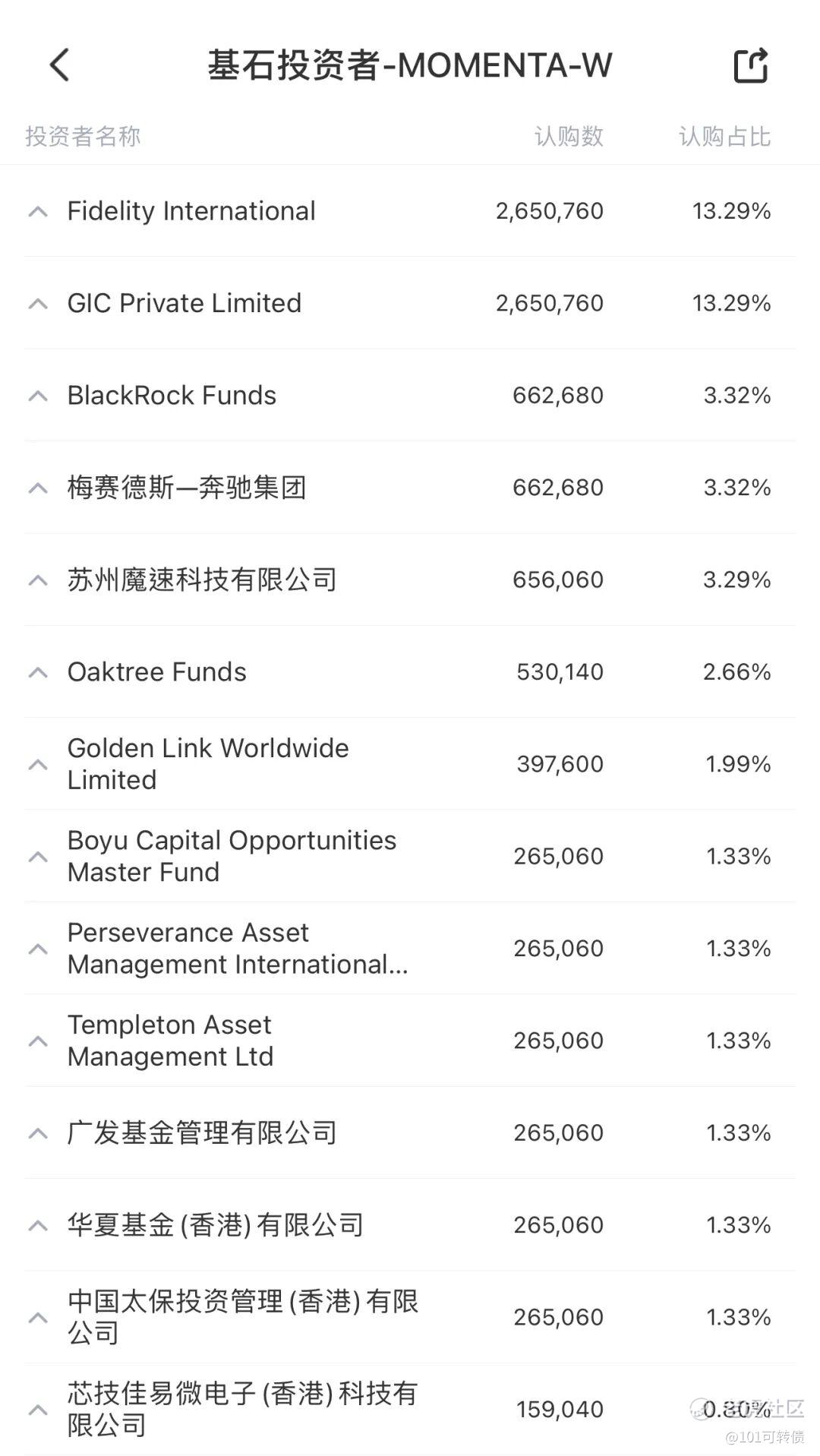

基石:有,共14家基石投资者认购49.94%份额

绿鞋:有,中金稳价

保荐人:中金和德意志证券联合保荐

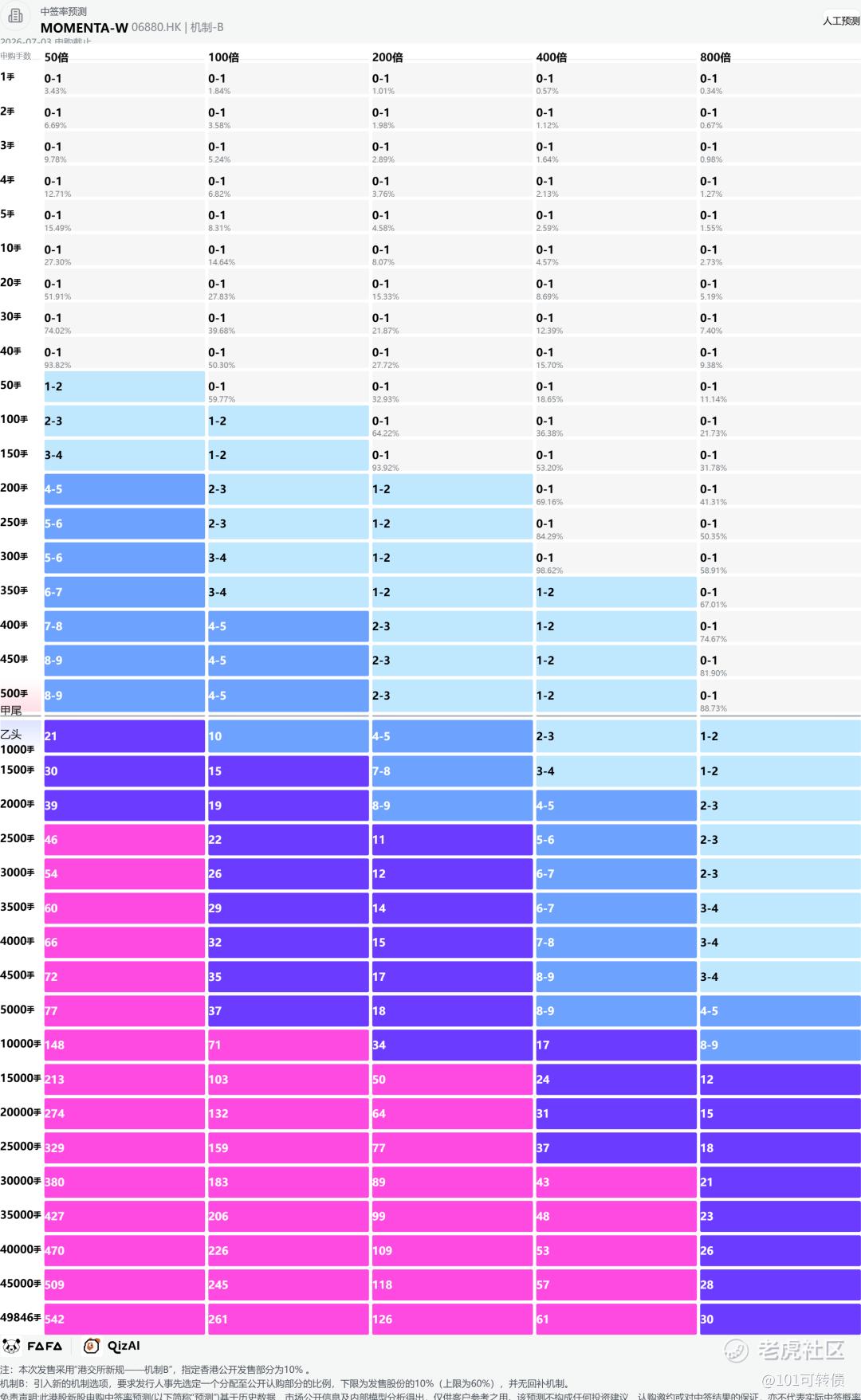

分配机制:机制B,回拨10%

MOMENTA成立于2016年,总部位于中国,是全球领先的物理AI公司,专注于量产车高级辅助驾驶(ADAS/L3+)和可规模化Robotaxi解决方案。公司采用“数据飞轮”模式:通过量产车积累海量真实道路数据,反哺端到端大模型(世界模型),实现技术迭代闭环。

-

行业地位:全球城市NOA龙头

根据灼识咨询等数据,以截至2026年2月28日过去12个月城市NOA搭载销量和车款数计,MOMENTA在全球独立智能驾驶供应商中排名第一,第三方城市NOA市占率高达64.5%-65%。量产车方案累计安装量超68-73万套,城市NOA安装量超65万套,已获180款车型定点,覆盖国内主流车企及全球前10大车企中的9家(包括上汽、通用、奔驰等)。

业务布局亚洲、欧洲、大洋洲10+国家,Robotaxi正推进慕尼黑、阿布扎比等落地。

-

技术优势:物理AI与飞轮模式

Momenta的技术核心在于“一个飞轮,两条腿”的商业模式:

-

飞轮大模型:提供L2-L4级自动驾驶方案,核心技术包括基于深度学习的环境感知、高精度地图与驾驶决策系统。2026年4月量产首发R7世界模型,为物理AI时代通用底座。

-

两条腿走路:一条腿是量产辅助驾驶(L2-L3级),另一条腿是完全无人驾驶(L4级),用量产数据反哺无人驾驶技术,形成数据闭环。

-

数据优势:依托超90万台量产车跑出的超120亿公里真实里程,提炼超1亿段高质量数据进行模型训练,这是纯无人驾驶公司难以企及的数据优势。

财务表现:

根据招股书披露:

2023年至2025年,营业收入从7.43亿元增长至24.13亿元,三年翻三倍,年均复合增长率超80%

毛利率从2023年的17.5%大幅提升至2025年的71.6%,反映了规模效应和商业模式优化带来的盈利能力改善。

经调整净亏损从2023年的10.93亿元收窄至2025年的3.03亿元,显示出公司核心业务盈利能力正在改善。

截至2025年底,公司现金储备超100亿元,为持续研发和业务扩张提供了坚实保障。

Momenta的收入主要由两部分构成,体现了其商业模式的成功转型:

-

技术开发服务(项目制收入):2025年收入14.45亿元,占总收入59.9%。

-

许可服务(按量产车辆收取的授权费):从2023年的0.23亿元增长至2025年的9.68亿元,三年增长42倍,占总收入比例跃升至40.1%。许可收入具有“高边际收益”属性,技术研发成本已前置投入,每新增一台车的授权收入几乎不增加额外成本,是未来维持高营收增长的关键引擎。

2023年至2025年,前五大客户收入占比分别为86.7%、78.3%和62.6%。虽然客户集中度有所下降,但仍需关注大客户依赖可能带来的经营风险。

募资用途:

约60%用于核心技术研发+AI算力建设,升级算法、工具链,扩充研发团队,巩固技术壁垒;

约20%用于Robotaxi商业化与规模化,拓展测试场景、落地运营服务,打造第二增长曲线;

约10%用于深化车企合作,迭代量产解决方案,拓展新客户与新车型;

约10%用于营运资金与一般用途,保障业务稳健运营。

MOMENTA-W此次引入14家基石投资者,认购近50%的份额;

MOMENTA-W采用机制B,回拨10%;全球发售1993.83万股,香港发售199.38万股,一手是20股,共计99692手;甲尾申购需要29.86万本金,乙头申购需要59.72万本金;这一批新股基本上都存在资金冲突;现在倍数是20倍了,预计最终会在300倍左右;由中金和德意志证券联合保荐,有基石,有绿鞋,德意志历史保荐项目一般,中金历史保荐项目还可以。

全球智能驾驶进入L2+向L3/L4跃迁阶段,根据灼识咨询数据,中国城市NOA解决方案渗透率预计将从2025年的11%飙升至2030年的62%。到2030年,Robotaxi全球及中国市场规模将分别增长至约818亿美元和381亿美元。Momenta凭借其技术优势和量产规模,有望在万亿级市场中占据重要份额。

同时Momenta与特斯拉(自研)、**(生态)形成差异化竞争,优势在于“不造车、全栈开放”,已覆盖全球超20家车企,量产车型超50款,是唯一能与国际巨头抗衡的中国独立智驾企业。

MOMENTA-W(06880)作为全球智驾第三方龙头,基本面不错、有全球自动驾驶政策支持、有技术优势,同时基石阵容强大,但需注意智驾行业竞争激烈、行业整体仍处于高投入期,尚未实现盈利等因素,智驾概念股上市整体表现不算很好。

这一批新股招股截止时间:

同仁堂医养02667(7月2日截止)

东方科脉01770(7月3日截止)

MOMENTA-W06880(7月3日截止)

瑞为技术07656(7月3日截止)

易控智驾07687(7月3日截止)

宝盖新材08090(7月3日截止)

基本半导体09971(7月3日截止)

普源精电00537(7月6日截止)

鼎泰高科01377(7月6日截止)

立讯精密02475(7月6日截止)

齐云山食品02797(7月6日截止)

珞石机器人03752(7月6日截止)

三环集团06951(7月6日截止)

这12个新股存在资金冲突(同仁堂医养出结果后,能链接上7月6日截止的)……

晶合集成02249(7月7日截止)

滨化股份06745(7月7日截止)

这8个新股存在资金冲突(东方科脉01770、MOMENTA-W06880、瑞为技术07656、易控智驾07687、宝盖新材08090、基本半导体09971出结果后,能链接上7月7日截止的)……

永康控股02523(7月8日截止)

你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

精彩评论