核心判断:康宁当前最值得研究的核心命题,不是 “AI 数据中心拉动光纤需求” 这一层增量逻辑,而是它能否将 GlassBridge 做成 CPO/NPO 时代 fiber-to-PIC 接口层的标准件。

截至 2026 年 6 月 30 日,GlassBridge 的公开收入贡献为零。但康宁已凭借 Meta(最高 60 亿美元至 2030 年)、Amazon(多亿美元级多年协议)、NVIDIA(最高 5 亿美元认股权证 + 数十亿美元预付款)及另外两家未披露 hyperscaler 的长期协议,将 Optical Communications 业务塑造成高增速、强产能约束、强客户绑定的 AI 基础设施资产。

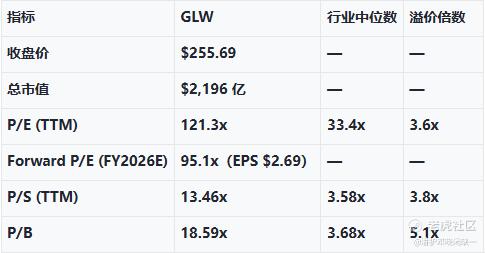

当前的核心矛盾:市场已将 2028 年后的乐观预期大量前置定价。截至 2026 年 6 月 29 日收盘,GLW P/E(TTM) 121.3x、P/S 13.5x、Forward P/E 95.1x,行业可比 P/E 中位数 33.4x,溢价 3.6 倍。分析师一致目标价 182.62 美元,当前股价 255.69 美元溢价 40%。

核心判断标签:方向明确,但估值已大幅领先于收入确认节奏,短期中性偏谨慎。

一、技术拆解:GlassBridge 的产业卡位与工程化进展

1.1 技术参数与产业定位

GlassBridge 试图解决 CPO 产业链中最不优雅的一段:光纤高密度、低损耗、可返工地连接至光子芯片(PIC)。以下为基于康宁官方发布及 GlobalFoundries 联合公告的技术口径:

价值迁移方向:传统 FAU 仍是当前量产体系的核心,尤其在已 design-lock 的一代 CPO 产品中,1-2 年内不会被替代。GlassBridge 的商业价值取决于两个条件同时成立:(1)package-level 波导方案在客户 qualification 中证明低损耗和高容差;(2)其制造曲线和运维曲线优于高密度 FAU。核心变量是 yield、attach、rework、thermals。

1.2 竞争路线

CPO 并非单一路线。封装级 optical interposer、SiON/Si interposer、polymer waveguide 均在推进,实验样机已将 chip-to-fiber 耦合损耗压至约 1dB 至 sub-2dB 区间。GlassBridge 面临的是 “谁先把工程化、良率和客户验证做成” 的竞赛。

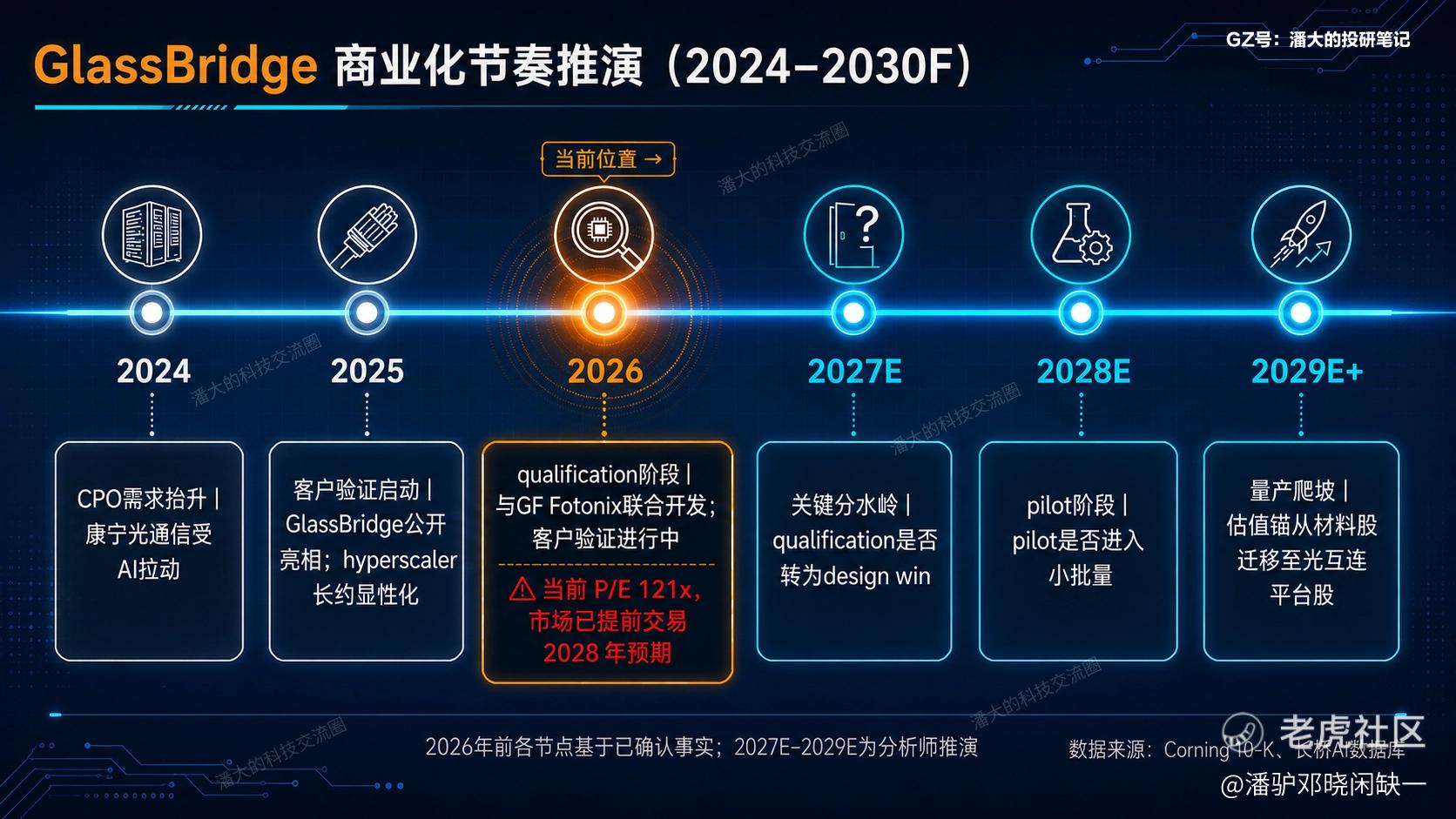

1.3 商业化节奏判断

GlassBridge 的商业化路线:demo → qualification → pilot → 量产。截至 2026 年 6 月 30 日,更可能处于 qualification 前后,而非量产前夜。任何将 2026–2027 年盈利弹性直接建立在 GlassBridge 上的分析框架,均缺乏证据支持。

二、客户与供给验证:已兑现的经营事实

2.1 hyperscaler 协议汇总

重点修正:NVIDIA 协议不仅是 “投资与权证安排”,而是包含 额外数十亿美元预付款 的产能保证金结构——即客户预付产能费用,将康宁的美国本土光连接扩产变为 hyperscaler 与 AI 芯片龙头共同出资的产能项目。这超越了普通供货协议,实质上构建了排他性扩产锁定。

2.2 供给约束量化

三、财务与估值:全部数据经** AI 数据库核验

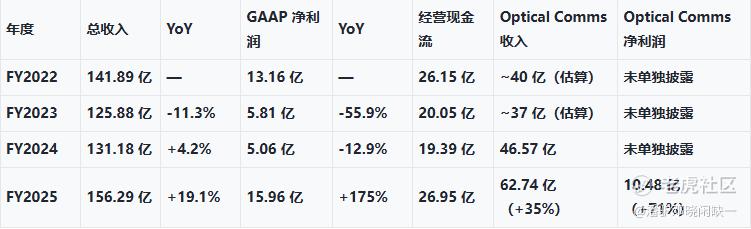

3.1 历史财务数据(FY2022–FY2025)

关键财务观察:

Optical Communications 2025 年分部净利润率 16.7%(10.48 亿/62.74 亿),Q3/Q4 均达 17.9%,反映出 AI 数据中心产品组合带来的显著经营杠杆;

公司整体 GAAP 毛利率 36.0%,Core 毛利率 38.4%,Core 营业利润率 19.3%(全年)/ 20.2%(Q4);

2025 年 GAAP 净利润同比 +175%,增速远超收入(+19%),固定成本摊薄效应显著。

3.2 估值数据(截至 2026 年 6 月 29 日收盘)

3.3 同行估值矩阵

3.4 分析师共识与隐含假设

J.P. Morgan(2026 年 4 月调降)的核心逻辑:当前估值需要投资者将视角拨至 2028 年盈利才勉强自洽。问题不在于 AI 逻辑是否成立,而在于市场可能已将其看得过远。

四、SOTP 情景推演

以下为分析师推演,非公司指引。采用简化 SOTP 拆分 Optical Communications(高成长倍数)与非光通信业务(稳态倍数),GlassBridge 当前不单独上收入,乐观情景中计入期权价值。

判断:以 P/E 121x、P/S 13.5x 看,市场已至少交易至基线偏乐观位置。新上行空间越来越依赖 GlassBridge 的客户验证,而非继续靠 “再签一份光纤合同” 拔估值。

五、投资框架与关键跟踪指标

5.1 分层定位

5.2 关键跟踪指标

六、风险提示

估值透支风险(概率较高)。 P/E 121x、Forward P/E 95x,行业中位数 33x;共识目标价$182,当前溢价 40%。J.P. Morgan 已明确提示估值对执行没有犯错空间。

CPO 商业化时间表右移风险。 CPO 从 demo 到量产取决于客户封装路线、热设计、返工策略与良率爬坡,不仅取决于技术可行性。GlassBridge 若长期停留在 qualification 阶段,估值将先于基本面收缩。

客户集中与执行风险。 Meta($60 亿)、Amazon、NVIDIA 三份协议贡献了 Optical Communications 主要增量。任一客户 Capex 节奏调整,收入均面临非线性影响。

技术路线替代风险。 CPO 非单一路线。封装级 optical interposer、SiON/Si interposer、polymer waveguide 均在推进,GlassBridge 面临替代竞争。

七、结论

康宁的核心 alpha 不在 “卖更多光纤”,而在于 GlassBridge 能否成为 CPO/NPO 时代 fiber-to-PIC 接口层的准标准件。

已确认的事实:

康宁已凭借光纤、光缆、连接件和产能扩张,嵌入 hyperscaler 的 AI 光基础设施供给链(Meta $6B、Amazon、NVIDIA 数十亿美元预付款);

Optical Communications 2025 年收入$62.7 亿(+35%)、分部净利润$10.48 亿(+71%),经营杠杆正在释放;

GlassBridge 技术方向正确(30μm pitch、<2dB 插损、被动对准、现场可维护),已与 GlobalFoundries Fotonix 平台联合开发。

尚未确认的事实:

GlassBridge 对营收的可观测贡献 = 0,尚未见任何公开 design win 或 pilot 收入;

CPO 渗透率在 2027 年前仍以低个位数推进,GlassBridge 处于 qualification 阶段,非量产前夜。

最终判断:

康宁已经凭借光纤与连接扩产,站上 AI 数据中心的主供给链;而 GlassBridge 决定的是它能否从 “吃景气红利” 进一步走向 “定义接口标准”。

截至 2026 年 6 月 30 日,收入尚未兑现,估值已提前下注。 当前 P/E 121x、P/S 13.5x 的估值水平,需要投资者将视角拨至 2028 年盈利才勉强自洽。新上行空间越来越依赖 GlassBridge 的客户验证,而非继续靠 “再签一份光纤合同” 就能不断拔估值。

数据来源声明: 本文财务数据经** AI 结构化数据库核验,截至 2026 年 6 月 29–30 日。主要来源:Corning 10-K(FY2022–FY2025)、Corning Q3/Q4 2025 及 Q1 2026 财报新闻稿、Meta–Corning 协议(2026 年 1 月)、Amazon–Corning 协议(2026 年 6 月)、NVIDIA–Corning 协议(2026 年 5 月)、GlobalFoundries–Corning 联合公告(2025 年 9 月)、J.P. Morgan 研报(2026 年 4 月)、**结构化数据库。

精彩评论