今早一睁眼,德国队给我来了1锤,港交所给我来了9锤。

谢谢你港交所。没别的意思,就单纯地想谢谢你。

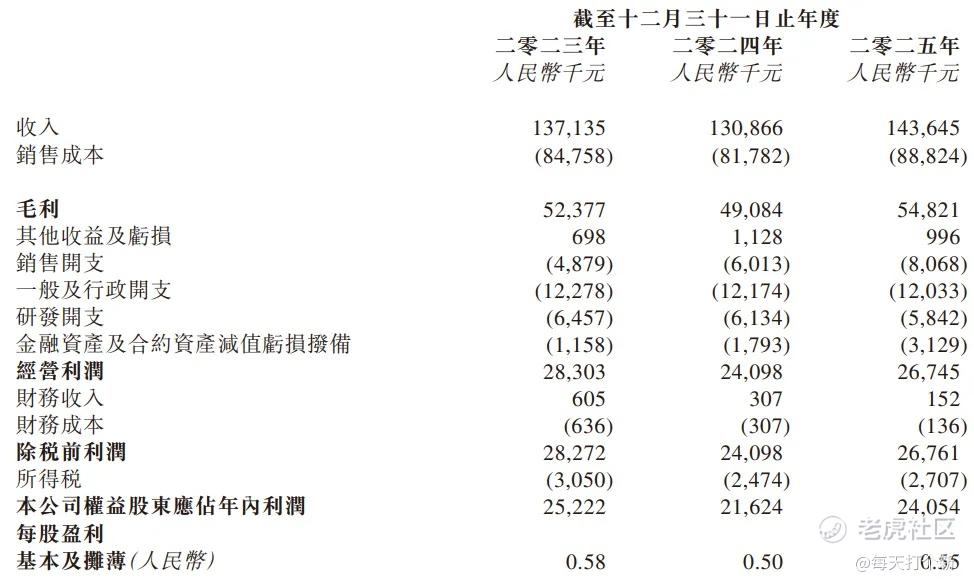

基本半导体:

1. 国金、中银保荐、国金绿鞋,无基石,18C上市,公配2.7万手。

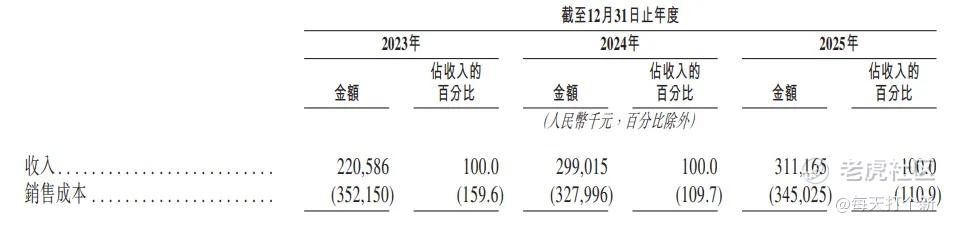

2. 公司主营碳化硅功率器件,但是规模小、增长慢越卖越亏,2023-25年报告期全部录得毛损,而且2025年毛损率还同比扩大1.2个百分点。

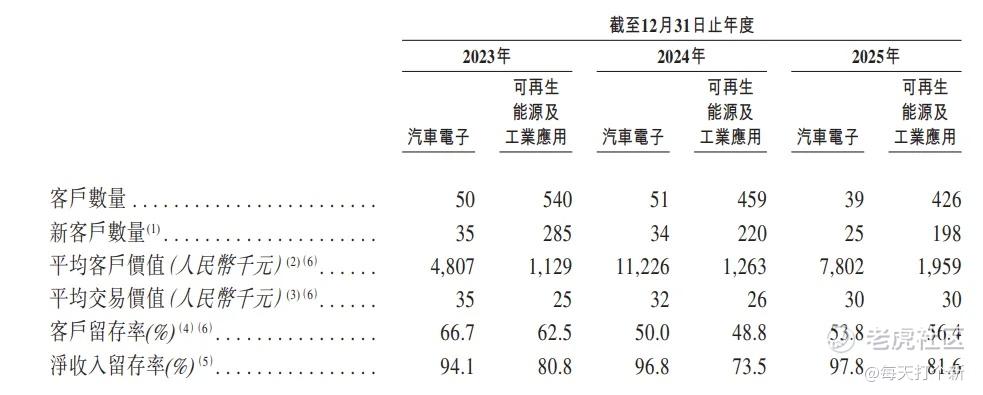

3. 公司客户数量、客户留存率、平均交易价值均在下滑,只有平均客户价值有所上升,主要因为客户数量下滑但收入上升,但这也不完全是公司的功劳。

公司2023-25年营收有所增长,年化增速18.7%,不过基本是2024年的功劳,2025年增长极小。

重点是,中国碳化硅功率半导体市场规模同期年化增速为46.8%,公司大幅跑输市场,属于给行业拖后腿那种。其实,碳化硅功率半导体赛道前期毛损很正常,依靠的是后期放量拉低成本,以公司这种大幅跑输行业的营收增速,何时能录得正毛利?又何时能够扭亏为盈?我个人感觉遥遥无期。

公司本次发行90亿估值,27倍PS,港股瀚天天成57.6倍,天岳先进31.6倍,但这两个起码毛利是正的,而且瀚天天成实现正收益,估值明显高于天岳先进,说明这个行业盈利能力是一个非常重要的指标。

再往下一档,天岳先进虽然亏损,但是是正毛利,公司连毛利都是负的,却卖得跟天岳一样贵,合理吗?

这公司我老早就有国配信息,看了一眼直接pass,这次无基石发行,要不要赌厨子呢?翻1倍多可以争取9/30中大型股检讨年底入通,想小仓位博一下请随意。

话又说回来,没有基石有两种可能性,一种是厨子包了,另一种是没人要。

打新指数:★★~★★★(最终策略及评级发星求)

瑞为技术:

1. 华泰、建银、农银保荐,无基石无绿鞋,如果单纯无基石,还有优乐赛、华芢生物那几个破发的坑货,但是无基石无绿鞋的,新规后一个暗盘首日破发的都没有,全是怪物,大数据,有时候得信。

2. 做AI视觉+硬件一体化的公司,比如机场的毫米波安检门、刷脸闸机、以及商场门店的AI摄像头等。

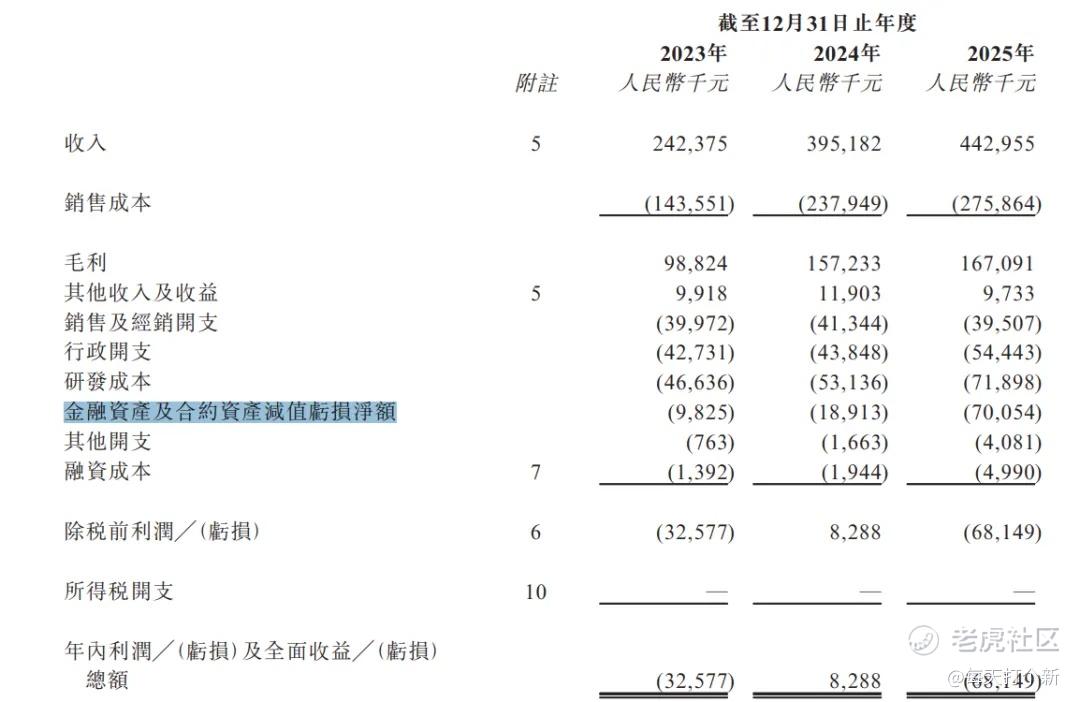

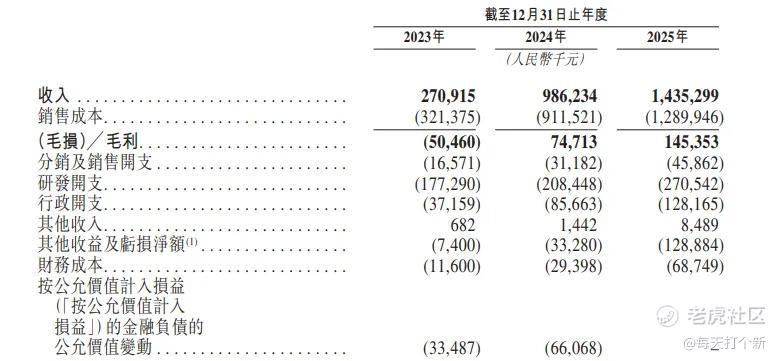

3. 公司营收增长不慢,年化增长率35.3%,毛利率有所下滑,三年降了3.1个百分点,尚在可接受范围内,但是2024年扭亏后,2025年在毛利额上升的情况下,却录得6815万的大额亏损。

究其原因,正是金融资产减值亏损,这其中则以应收款的减值拨备为主。

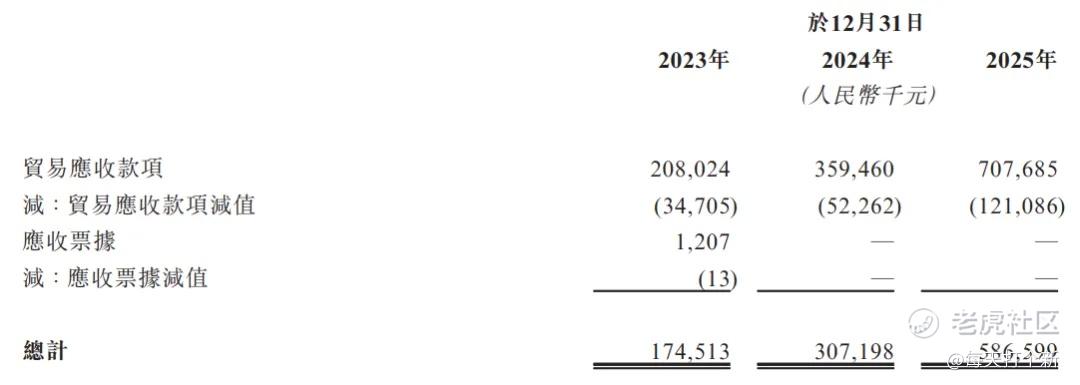

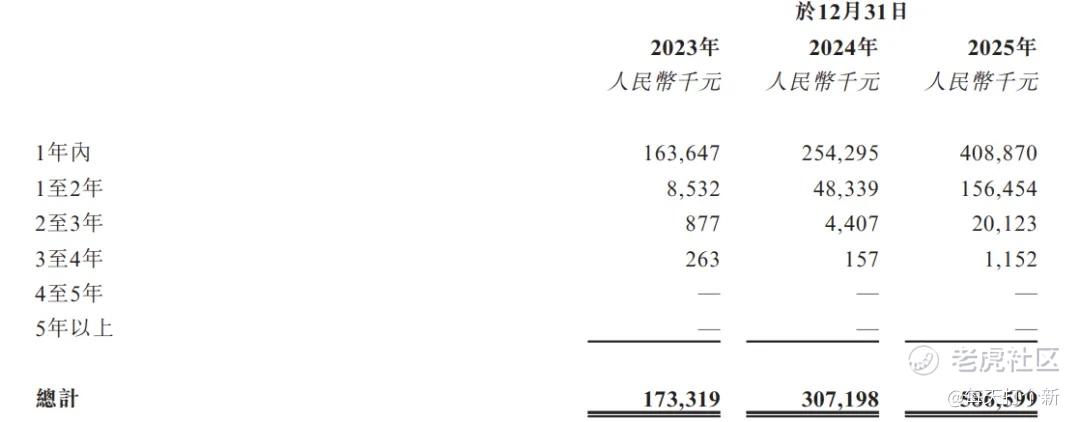

2025年公司计提了1.2亿应收账款减值计提,减值后应收款总额依然还剩5.9个亿,超过全年营收总值,其应收账款周转天数高达440天。

那么公司对此是如何应对的?很简单,下游压公司,公司就去压上游的账期,公司的应付账款周转天数分别为122天、176天、324天。

虽然节奏基本匹配,但这里面有一个问题,公司的五大客户集中度为60.3%,五大供应商还要更高,达73.7%,如此高的集中度,公司压供应商的账龄还能压多久,还能压多狠?

从数据也能看出来,应收款天数减应付款天数的差逐年扩大,分别为78天、86天、116天,万一之后某位主要供应商不再同意长付款周期,甚至终止合作,那以公司的五大供应商集中度,将会是巨大打击。

从应收账款账龄结构来看,一年以上账龄的应收款占比分别为5.6%、17.2%、30.3%,可见问题仍在不断恶化。

公司应收款暴增究竟是因为客户结算程序复杂等客观问题,还是公司主动采取激进的确收政策,那就不得而知了。

4. 估值66亿,15倍PS,可比公司极视角30倍,当然这是拉完以后的价格,上市的时候极视角PS也是15倍左右。

打新指数:★★~★★★★(最终策略及评级发星求)

易控智驾:

1. 海通保荐,海通绿鞋,基石50%,阵容不错,有富达、小摩、广发等,公配5.2万手。

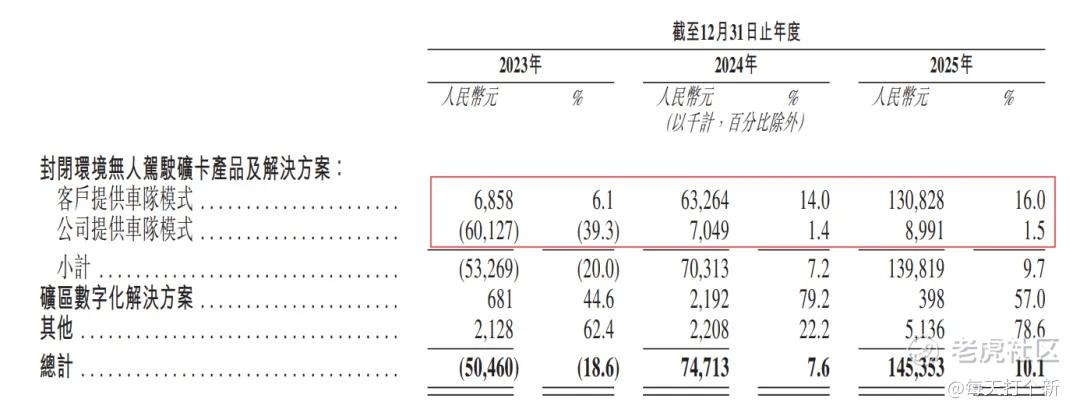

2. 公司两种业务收入来源,重资产TaaS(Transportation as a Service)占比42.7%,和轻资产ATaaS(Autotech as a Service)占比56.8%。

其中,由于重资产模式包含大量折旧,ATaaS的毛利率明显优于TaaS,受到TaaS业务的拖累,2025年公司虽然ATaaS毛利率为16%,但算上TaaS的1.5%,全公司就只有10.1%的毛利。

不过,公司的业务重心正在逐渐向ATaaS偏移,2023-25年ATaaS业务占比从41.7%上升至56.8%,反观TaaS则相应下降,如趋势延续,那么公司毛利率还有不错的上升空间。

3. 公司收入增长迅速,2023-25年年增速高达130%。但由于毛利率不高,外加大额的研发、行政开支,公司依然持续亏损,且经调整净亏损持续上升。

4. 公司下游均为国内顶级矿业集团,资金实力强、采购预算稳定,抗周期能力远强于中小矿企。一旦完成部署,后续扩产、升级优先选择原有供应商,替换成本极高。2023-2025 年终端客户集团零流失,留存为100%。

5. 130亿估值,9.3倍PS,希迪当前9.6倍,增速比公司快(年化160%的营收增长),博雷顿则为7.6倍,当前市场对这些亏损的无人驾驶矿卡公司基本就是这个定价了,但公司的优势在于,行业市占率55.5%,都是优质大单,减亏路径明确(但可能不快)。

定价相对合理,但往上空间有限,而且市场化发行还有筹码结构风险。

打新指数:★★★~★★★★(最终策略及评级发星求)

宝盖新材:

1. 中泰国际独家保荐,无基石无绿鞋,创业板上市,不分甲乙组,一共2894手。

2. 做电缆沟盖板的,营收利润几乎无增长,不过优点是起码在赚钱。

3. 创业板前有8倍的金叶国际,后有4倍的BBSB。抽奖票,大概率有厨,问题是不好中。

打新指数:★★★~★★★★(最终策略及评级发星求)

普源精电:

1. 中信保荐,无绿鞋AH股,首日入通,42%的基石,高瓴、CPE领投。

2. 做电子测量仪的,收入增长,利润萎缩,毛利率虽然未降,但非主要原因,近两年公司的研发开支持续增长,如果拉齐到2023年水平,那么公司的净利润还是增长的。

3. 公司在全球电子测量仪器中排名第8,中国排名第6。有趣的是,这家公司H在中国的收入高于普源精电,6亿 vs 4亿,结果在全球排名中,这家公司的收入就成了5亿,不及普源精电。我就想请问了,中国是有哪个部分不在地球上吗?

另外,无论是国内还是全球,龙头都为是德科技和罗德与施瓦茨,公司虽然名次还行,但实际市占率只有不到2%。

4. 港股100.6亿,折价率37.4%,虽然目前H股没有测量仪器强可比公司(云能国际已经废了),但如埃斯顿等AH传统装备制造,折价率一般在50%左右。

再看A股走势,当前已接近历史高位,关门打狗概率不小,整体来说风报比不高。

打新指数:★★★~★★★★(最终策略及评级发星求)

立讯精密:

1. 中信、高盛、中金保荐,高盛绿鞋,基石48%,阵容相当牛逼,有高瓴、新加坡主权基金、UBS、阿布扎比投资局、富达、惠理、腾讯等等。

公配38.3万手,想体验中签的快感吗?要多少给多少那种哦。

2. 主营消费电子高端制造,蓝思、领益等为可比公司,不过带点光属性(光互联及AI数据中心),这部分2025年占比7.3%。

3. 公司本次估值4873.7亿港元,折价率18%。蓝思当前折价率54.9%,领益智造46.7%。

一个月前我们有多个渠道能拿到基石加锚定,当时说的是7折我都嫌贵。8折,你怎么敢的呀兄弟?想靠这占比7.3%,毛利率18.1%的通信与数据中心业务短期内帮你涨出溢价?

招股书中说随着AI的发展,数据中心呈指数级增长,但你这块业务为啥年化增速只有30%?是不想增长吗?

4. 再说说为什么明显没啥吸引力的票,这么多长线基石抢着要?(这个定价,如果没有基石站台可能在做的各位都不会多看一眼)因为投资逻辑不同,我们打新是为了套力,暗盘首日赚一波就走,而这些长线基金买的是国运。

中国作为高速发展的国家,天然会有大资金的全球配资需求,那他配什么股票?自然不会是靠厨子拉上去的入通妖股,而是这些大市值的龙头,而且人家手里是一篮子股票,所谓东边不亮西边亮,风险分散后个股的短期涨跌没那么重要,即使基石解禁卖了一部分,如果公司质地不错,也会长线底仓持有一部分。

全明星基石结果翻大车的有没有?虽然不多,但是有。详见赛力斯和东鹏饮料。

至于你,我就问你,你如果中了几十手破发个10%你慌不慌?

打新指数:★★★~★★★★(最终策略及评级发星求)

精彩评论