6月以来,半导体板块高位震荡,市场争论焦点已不再是"AI需求还在不在",而是"在电力、封装、材料与现金流约束之下,这轮投资还能持续多久"。结论并不复杂:周期没有结束,但驱动机制已从单纯的GPU缺货,切换到系统级瓶颈与金融约束共同定价。

本文核心判断有三点。

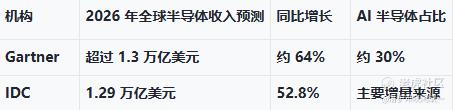

其一,需求端并未见顶。 Gartner预计2026年全球半导体收入达1.32万亿美元,AI半导体约占其中三成;IDC预计行业收入达1.29万亿美元,主要增量仍来自AI基础设施。TrendForce将全球九大CSP 2026年资本开支上调至约8,300亿美元,增速79%。

其二,供给端瓶颈并未解除,只是位置变了。 台积电仍在持续加码先进封装,TrendForce预计CoWoS至2027年扩产幅度超过60%,但2026年底供需缺口仍约10%,CoWoS-L/S仍处满载状态。SoIC当前月产能约10,000片,年底目标20,000片。Intel将EMIB作为替代路线持续推进,马来西亚Penang工厂已完成99%,2026年内启动。

其三,真正的新变量不是芯片本身,而是系统。 Schneider Electric明确表示电力已成为AI数据中心扩张的首要约束;Vertiv将"供电升级"和"液冷"列为2026年数据中心设计关键词。TrendForce指出,2026年AI服务器总耗电量将首次超过通用服务器。

一、需求端验证:资本开支未见顶,结构正在外溢

1.1 四大CSP资本开支:2026年仍在加速

按公司披露口径,微软2024/2025财年资本开支分别为445亿/646亿美元,Alphabet为525亿/914亿美元,Meta为392亿/722亿美元,Amazon为777亿/1,283亿美元;四家合计由约2,140亿美元升至约3,565亿美元。

修正说明: Meta CFO于2026年4月财报电话会将2026年资本开支指引上调至1,250-1,450亿美元(原为1,150-1,350亿),上调原因为组件成本上升,尤其是内存价格上涨。Amazon CFO在Q1 2026财报电话会明确2026年资本开支约2,000亿美元,其中约60%用于AWS。

1.2 四大CSP的融资压力:资本开支与现金流的背离

资本开支的高增长并非没有代价。四家CSP的融资结构正在从"经营现金流全覆盖"转向"债务融资边际补缺",这是2026年下半年最需要跟踪的宏观变量。

核心观察: Meta是四家中唯一经营现金流无法覆盖资本开支的,因此其债券发行最为密集;微软和Google的现金流仍能覆盖开支,但同样在利用低利率窗口大规模发债融资。2026年下半年最大的下行风险并非需求消失,而是若融资成本持续高企、债券市场对科技债的风险偏好下降,CSP可能被迫调整资本开支节奏。

1.3 需求结构外溢:Neocloud崛起

增量需求已不再完全由四大CSP独占。采购权正在向"融资能力强、拿得到GPU长约的云算力租赁商"扩散。

Neocloud模式的核心特征是:以GPU长约锁定供给,以高杠杆融资支撑扩张,以算力租赁产生收入。CoreWeave的P/S约8.06x,市值约502亿美元,但PE为负(-31.52x),尚未盈利——高增长与高杠杆并存,适合作为高波动交易仓,而非组合锚。

1.4 半导体市场总量验证

IDC细分数据:DRAM营收预计达4,186亿美元(+177%),NAND达1,741亿美元(+138.5%),存储芯片是AI训练推理需求最直接的硬件受益环节,弹性高于逻辑芯片。

1.5 需求端结论

资本开支数据至少在2026-2027年的订单层面不支持"周期见顶"的判断。四家CSP合计资本开支从2025年的约3,565亿美元升至2026年的约7,100亿美元(按META和AMZN修正后指引中值计算),增速约99%。叠加Neocloud的增量需求,AI硬件订单能见度至少延伸至2027年上半年。

二、供给端与瓶颈迁移:封装产能仍在满载,SoIC与EMIB加速跟进

2.1 CoWoS:满载持续,缺口缓和但未结束

台积电在2025年年报中明确表示,将继续投资先进封装和3D堆叠技术,包括CoWoS、InFO、SoIC与COUPE。TrendForce援引TSMC技术论坛称,2022-2027年CoWoS产能年复合增速超过80%,但2026年末供需缺口仍约10%,短缺只是"缓和",不是"结束"。

台积电未披露CoWoS客户分配比例,但行业口径基本一致:英伟达、Google、Amazon等大客户锁定了大部分先进封装资源,边际影响是二线ASIC与追赶者拿产能的难度更高。

2.2 SoIC:产能爬坡明确,客户分配已定

据Silicon Analysts Q1 2026 Foundry Allocation Dashboard:

台积电官方披露口径为"SoIC产能将以90% CAGR扩张至2027年",具体数字来自行业分析师追踪。

2.3 Intel EMIB:替代路线加速

EMIB目前仍面临部分技术瓶颈(散热、翘曲、良率),多数客户持观望态度。但英特尔正大规模投资EMIB,相关设备将集中在2026年下半年交付落地,是CoWoS之外最重要的先进封装替代路线。

2.4 供给端结论

先进封装仍是产能瓶颈,但瓶颈正在分化。CoWoS产能满载持续至2027年,缺口从20%收窄至10%,但"缓和"不等于"缓解"。SoIC和EMIB正在加速爬坡,但短期内无法替代CoWoS的主力地位。对投资者而言,台积电仍是封装产能的核心枢纽,但OSAT(日月光等)和材料链(CCL、基板)正受益于订单外溢。

三、系统级瓶颈与受益链:电力、液冷、CCL与PMIC

真正值得重估的不是晶圆,而是系统BOM。

3.1 电力:AI数据中心的首要约束

Schneider Electric明确指出,电力已成为AI数据中心增长的首要约束。单一AI机柜用电需求已从数十千瓦提升至数百千瓦,未来可能直接冲击百万瓦(MW)级别。

具体案例: Schneider已为TeraWulf的Lake Mariner数据中心园区完成超过2.9亿美元AI基础设施解决方案的分阶段交付。

Vertiv将更高电压电力架构、数字孪生建模和自适应液冷列为2026年数据中心设计核心趋势。

TrendForce预计,2026年数据中心电力总容量将升至约155GW,AI服务器用电首次超过通用服务器,并在2027-2028继续拉动HVDC与液冷需求。

3.2 液冷:从可选到必选

随着单机柜功耗突破100kW,风冷已无法满足散热需求。液冷渗透率正处于从"可选"到"必选"的拐点。Vertiv、Schneider、nVent等公司是该方向的核心受益标的。

3.3 CCL:交期瓶颈最隐蔽的环节

TrendForce已将"关键半导体零部件交期瓶颈"列为抑制2026年通用服务器增长的重要原因。

EMC(台光电)公开表示,公司已成为全球AI服务器与交换器巨头的主要高速CCL供应商,并在2026年继续扩产。CCL是AI服务器PCB的上游材料,其交期延长直接制约服务器出货节奏。

3.4 PMIC:紧平衡状态

随着机柜功耗上升与800V/HVDC演进,电源管理芯片处于高景气、高复杂度、但缺乏统一口径量化的紧平衡状态。公开权威来源对PMIC具体缺口尚无统一统计,但趋势明确:单机柜功耗每提升一个数量级,PMIC的价值量和复杂度均非线性上升。

3.5 系统级瓶颈结论

半导体之外,电力、液冷、CCL、PMIC正在成为新的产能瓶颈。这些环节的共同特征是:技术壁垒较高、扩产周期较长(电力基建2-3年、CCL 1-2年)、且需求端受AI机柜功耗提升的驱动呈非线性增长。这些约束正在使"数据中心落地节奏"从平滑曲线变为阶梯状——订单仍在,但交付周期被系统性拉长。

四、估值约束与投资分层建议

4.1 当前估值水平

截至2026年6月29日收盘:

数据来源:AI数据库,截至2026年6月29日收盘。

SOX年初至今涨幅约90%-94%,近期已出现单周7%-8%级别回撤。市场并非没看到景气,只是在重新计价风险。

4.2 现金流压力显性化

4.3 投资分层框架

五、周期演进框架:三个阶段的再判断

第一阶段(2023-2024): GPU缺货是唯一矛盾。谁拿到更多H100/A100,谁就是赢家。投资逻辑简单直接:追英伟达和直接供应链。

第二阶段(2025-2026): GPU供给逐步跟上,但CoWoS/HBM封装产能成为新瓶颈。台积电取代英伟达成为供给端的"唯一瓶颈"。投资逻辑转向先进封装、OSAT、材料链。

第三阶段(2026H2-2028): 封装瓶颈缓和但未解除,系统级约束开始主导。电力、液冷、CCL、PMIC成为新的交期瓶颈。同时,CSP的现金流压力开始制约资本开支节奏。投资逻辑从"买产能"转向"买系统效率"——谁能在电力、散热、互联上提供更高效率,谁获得溢价。

六、风险提示

四重风险,按概率从高到低排列:

第一,现金流/融资成本风险(概率最高)。 若CSP资本开支在2026年下半年因自由现金流恶化或债券市场风险偏好下降而下修,板块会先杀估值。Meta是四家中唯一经营现金流无法覆盖资本开支的,敏感性最高。

第二,先进封装产能风险。 若CoWoS扩产快于需求、或EMIB/面板级封装替代加速,先进封装稀缺溢价会被压缩。但2026年内发生的概率较低——CoWoS缺口仍约10%。

第三,系统级交期风险。 如果电网、变压器、液冷与关键电源器件交期继续拉长,数据中心落地节奏会从"平滑曲线"变为"阶梯状",订单能见度虽在,但收入确认节奏延迟。

第四,需求消失风险(概率最低)。 目前没有数据支持AI需求消失的判断。Gartner/IDC的1.3万亿/1.29万亿美元预测仍指向正增长。

更直白地说,这一轮不是"需求消失"的风险,而是"需求还在,但兑现路径更曲折"的风险。

本文仅为公开资料整理和产业研究交流,不构成任何投资建议。市场有风险,投资需谨慎,所有决策请基于独立判断。

精彩评论