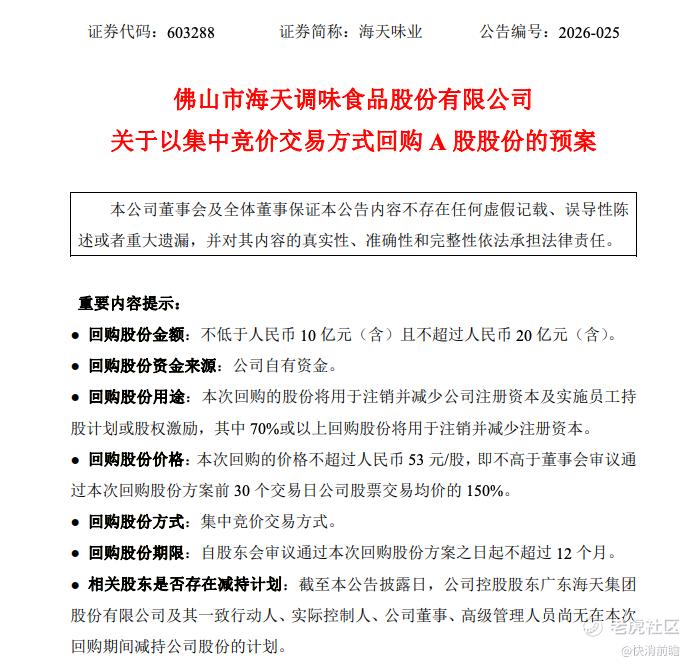

海天味业祭出大额回购举措,用实际资金表态支撑公司市值。6月22日晚间公告显示,公司计划拿出10亿至20亿元自有资金回购A股,每股回购限价53元。

截图自海天味业公告

乍看之下,这是一家消费龙头常见的“提振信心”动作。但真正值得关注的,并不是20亿元的金额上限,而是回购股份的用途安排:70%或以上将用于注销并减少注册资本,剩余部分才用于未来员工持股计划或股权激励。

这意味着,海天味业此次回购并非单纯为激励计划“备货”,而带有更强的缩股和提升股东回报色彩。对于一家账上现金充裕、利润仍在增长、但行业增速和估值叙事都已不如过去的调味品龙头来说,这笔回购更像是一场面向投资者的再沟通:公司仍有稳定赚钱能力,也愿意把一部分现金流直接用于维护资本市场信心。

问题在于,回购能解决的是信心问题,却不能独自回答增长问题。

20亿元上限不是主角

70%以上注销才是信号

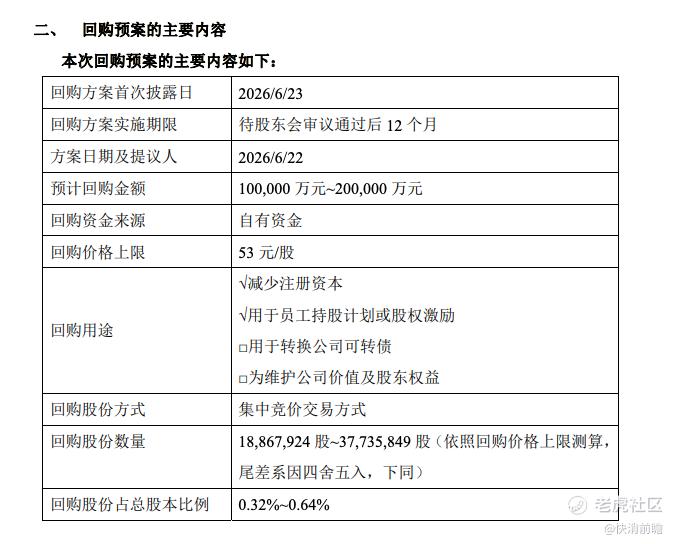

按照公告,海天味业此次拟回购金额不低于10亿元、不超过20亿元,资金来源为公司自有资金,回购方式为集中竞价交易,回购期限不超过12个月。若按回购价格上限53元/股测算,10亿元对应回购股份不低于1886.79万股,约占公司总股本的0.32%;20亿元对应回购股份不低于3773.58万股,约占总股本的0.64%。

截图自海天味业公告

单看比例,这并不是一次足以显著改变股本结构的大规模回购。海天味业当前总股本接近59亿股,即便按上限测算,回购股份占比也不足1%。但它的特殊之处在于注销比例。

近年来,A股上市公司回购股份并不少见,但相当一部分回购最终用于员工持股计划或股权激励,对每股收益和股本结构的影响相对间接。海天味业此次明确提出,70%或以上回购股份将用于注销并减少注册资本,这一安排更直接地指向股东回报。注销后,总股本减少,在利润规模不变的情况下,每股收益等指标理论上会获得一定改善。

这也是海天味业选择向市场释放的核心信号:公司不仅愿意回购,也愿意把大部分回购股份真正“消掉”。

不过,公告也留下了必要的审慎空间。本次回购仍需提交股东会审议,且存在股东会未通过、股价持续超出回购价格上限、经营和财务状况变化导致无法实施等风险。因此,在回购真正完成之前,它仍是一项待执行的资本安排,而不是已经兑现的股东回报。

账上218亿元货币资金

让回购看起来不激进

从资金能力看,海天味业并不缺钱。

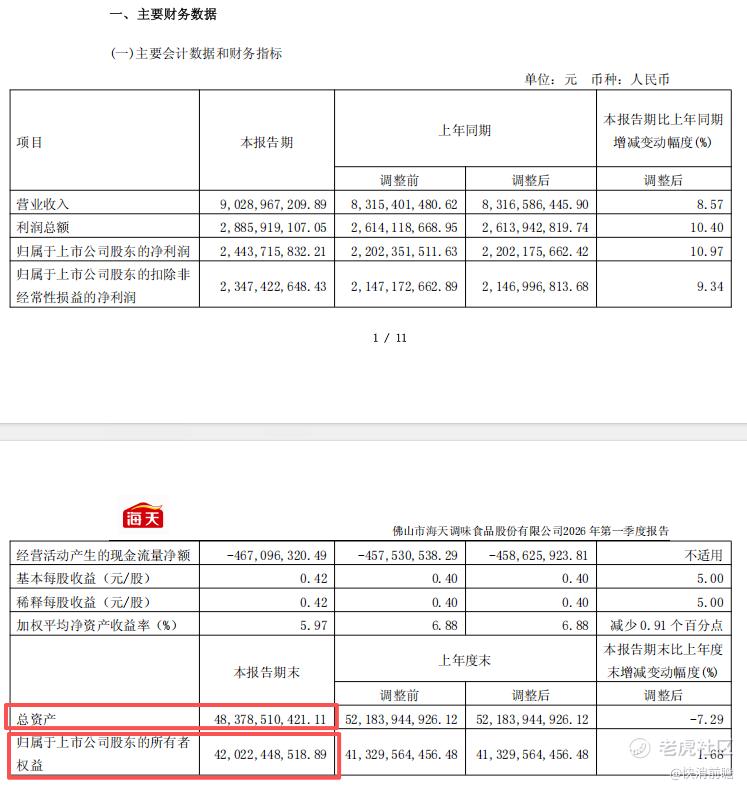

根据最新财报数据,截至2026年3月末,公司总资产为483.79亿元,归属于上市公司股东的净资产为420.22亿元,货币资金为218.56亿元。若按20亿元回购上限测算,本次回购资金约占公司总资产的4.13%、归母净资产的4.76%。

截图自海天味业2026年一季度报

对于一家长期保持高盈利能力、经营现金流较强的消费品公司来说,20亿元不是小钱,但也远未达到会明显撼动资产负债表安全边际的程度。

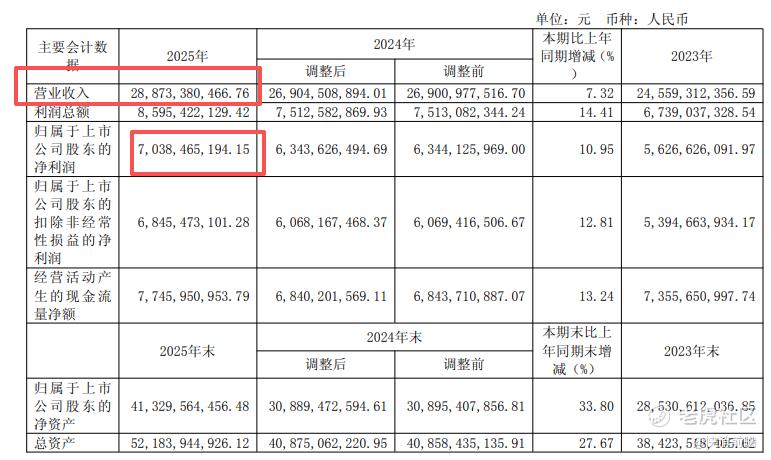

更何况,海天味业近几年本就在强化股东回报叙事。2025年年报显示,公司当年营业收入288.73亿元,同比增长7.32%;归属于上市公司股东的净利润70.38亿元,同比增长10.95%;经营活动产生的现金流量净额77.46亿元,同比增长13.24%。公司还披露,2025年度现金分红比例超过100%,2024年度现金分红比例也超过80%。

截图自海天味业2025年年报

换句话说,回购并不是孤立动作,而是海天味业近年来“高分红 + 回购 + 注销”股东回报组合的一部分。

这背后也有现实压力。消费龙头过去依靠高确定性、高ROE和渠道壁垒获得资本市场溢价,但当行业进入低增速阶段,估值逻辑会从“成长性”更多转向“现金流质量”和“回报率”。

海天味业此时选择注销式回购,本质上是在用资产负债表回答一个市场问题:当增长不再像过去那么快,公司是否仍能给股东带来稳定回报?

业绩仍在创新高

但增长弹性已不如过去

从财务结果看,海天味业仍然是调味品行业里少数能维持稳定增长的大体量公司。

2025年,公司收入和利润均创历史新高。进入2026年,一季度公司实现营业收入90.29亿元,同比增长8.57%;归属于上市公司股东的净利润24.44亿元,同比增长10.97%。收入增长不到两位数,利润增长略快于收入,说明公司仍在通过成本控制、产品结构、供应链效率等方式维持盈利韧性。

这类表现,对于一家年收入接近300亿元的调味品公司并不容易。调味品不是一个能够靠单品爆发持续拉动高增长的行业,酱油、蚝油、调味酱等核心品类早已进入高渗透阶段。家庭消费、餐饮渠道、经销商体系都更接近成熟市场逻辑,企业要再获得高增长,往往需要依靠新品类扩张、渠道重构或海外市场开拓。

截图自海天味业2025年年报

海天味业的问题也正在这里:它仍然很稳,但市场更关心它还能不能更快。

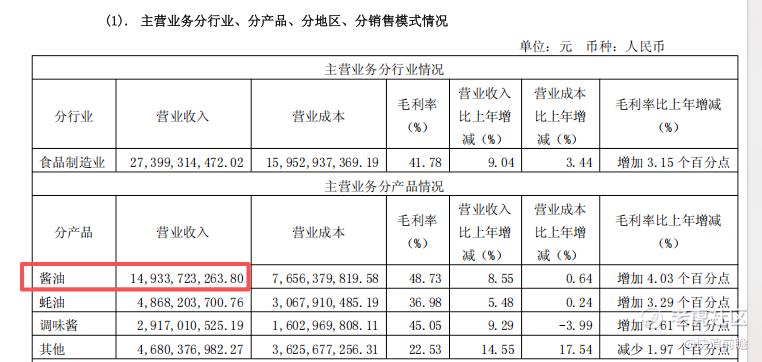

2025年,公司酱油收入149.34亿元,同比增长8.55%;蚝油收入48.68亿元,同比增长5.48%;调味酱收入29.17亿元,同比增长9.29%;其他产品收入46.80亿元,同比增长14.55%。从结构上看,酱油仍是绝对基本盘,蚝油和调味酱提供辅助支撑,“其他产品”增速更高,但规模还不足以重塑公司整体曲线。

截图自海天味业2025年年报

这是一家龙头公司的典型处境:核心业务太大,稳定性很强,但也因此很难再靠单一品类实现跨越式增长。线上跑得很快,但线下仍是海天的真正底盘

渠道结构也有类似特点。

2025年,海天味业线下渠道收入257.60亿元,同比增长7.85%;线上渠道收入16.39亿元,同比增长31.87%。表面看,线上增长明显更快,但从收入体量看,线下渠道仍然占据绝对主导地位。

截图自海天味业2025年年报

这说明海天味业的渠道护城河依然在传统经销体系。公司长期依靠覆盖全国的经销网络、终端陈列能力和餐饮渠道渗透,建立起调味品行业里少见的大规模分销能力。官网披露的信息显示,公司拥有6700余家经销商,地级市覆盖率接近100%,县级市覆盖率近90%。

这套体系曾经是海天味业高速成长的发动机。它让海天的酱油、蚝油、料酒、调味酱等产品深入商超、便利店、夫妻店、餐饮门店和下沉市场,也让公司在规模、成本和品牌心智上形成领先优势。

但在消费渠道变化之后,传统分销网络也面临新的挑战。即时零售、社区电商、内容电商、会员店、自有品牌等新渠道都在改变消费者购买调味品的路径。调味品并不是高频内容种草品类,但在价格透明化、渠道碎片化之后,品牌过去依靠货架优势获得的确定性,也在被逐步稀释。

海天线上收入高增,说明公司已经在适应渠道变化;但线上收入占比仍低,也说明它距离完成渠道重构还有较长距离。对海天而言,真正重要的不是线上增速本身,而是如何在不伤害线下经销体系的前提下,建立面向新消费渠道的价格、产品和流量能力。

从H股上市到高分红

海天正在重塑资本市场叙事

2025年,海天味业完成H股上市,成为调味品行业少见的A+H平台公司。对于一家已经在A股上市多年的消费龙头来说,H股上市不仅是融资动作,也是一次资本市场叙事的再包装。

过去,海天味业最被市场认可的是“酱油茅”式的确定性:高频刚需、品牌强势、渠道深厚、现金流稳健、ROE较高。但过去几年,消费股整体估值中枢回落,调味品行业也从提价驱动、渠道扩张驱动,转向效率驱动和结构升级驱动。资本市场不再只为“稳定”支付高溢价,也开始追问稳定之后还有多少成长空间。

在这个背景下,海天需要重新证明自己的投资价值。高分红、H股上市、回购注销,都是这一轮叙事的一部分。

截图自海天味业官网

这套打法的逻辑并不复杂:当外部增长弹性下降,成熟消费龙头可以通过提高分红比例、实施股份回购、减少注册资本等方式,提升股东回报的可见度。对投资者来说,增长的不确定性越强,现金回报的确定性就越重要。

但这类资本动作也有边界。回购注销可以改善每股指标,可以在一定程度上稳定市场预期,却不能改变行业竞争格局,也不能自动创造新的增长曲线。海天味业真正要回答的,仍然是经营问题。

回购之外,海天还有三道题

第一道题,是品类增长。

海天的酱油基本盘足够大,也足够稳,但酱油市场本身已很难回到高增速阶段。蚝油、调味酱等品类同样面临渗透率提升后的增长放缓。公司近年持续推进复合调味料、食醋、料酒、火锅底料等多品类布局,但这些业务要真正成长为新的利润支柱,还需要时间和规模验证。

第二道题,是渠道效率。

海天的线下经销体系依然庞大,但调味品渠道的竞争逻辑已经发生变化。过去,谁能铺得更广、压得更深,谁就更接近消费者;现在,价格体系、库存周转、终端动销、线上线下一体化能力,都在影响品牌效率。对经销商体系高度依赖的公司,既要维护传统渠道秩序,又要适应新渠道价格透明化,这本身就是一场平衡。

第三道题,是品牌信任。

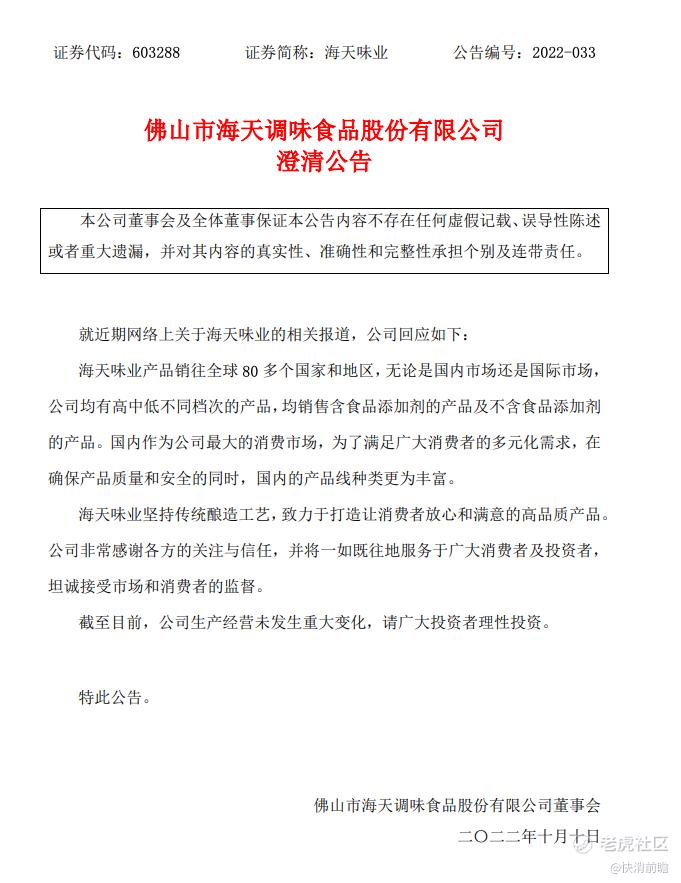

调味品是典型的信任品类。消费者平时很少深入研究配料和工艺,但一旦出现食品安全、添加剂、异物、售后等争议,品牌心智就会受到冲击。海天味业过去曾因添加剂“双标”质疑陷入舆论风波,公司当时回应称产品符合相关法规和标准。

2022年9月,短视频博主辛吉飞在系列内容中对比展示海天在日本销售的一款酱油配料表仅含水、大豆等天然原料,而国内部分产品含苯甲酸钠等添加剂,由此引发“海天酱油国内外双标”的广泛质疑。

海天味业随后三度发表声明回应,核心立场为:国内外均有含添加剂和不含添加剂的不同产品系列,“双标”系对产品线的片面截取;所有产品添加剂使用均符合国家标准;全球市场产品均遵守当地法规,不存在区别对待。公司同时引用中国调味品协会等行业协会声明,表示简单对比配料表并不科学。

截图自海天味业澄清公告

该事件在合规层面未有进一步延伸,各地监管部门未认定海天存在违法或违规行为,但对品牌形象和股价一度形成明显冲击。此后,“零添加”酱油品类增速加快,海天自身也明显加大了对零添加系列的推广力度。

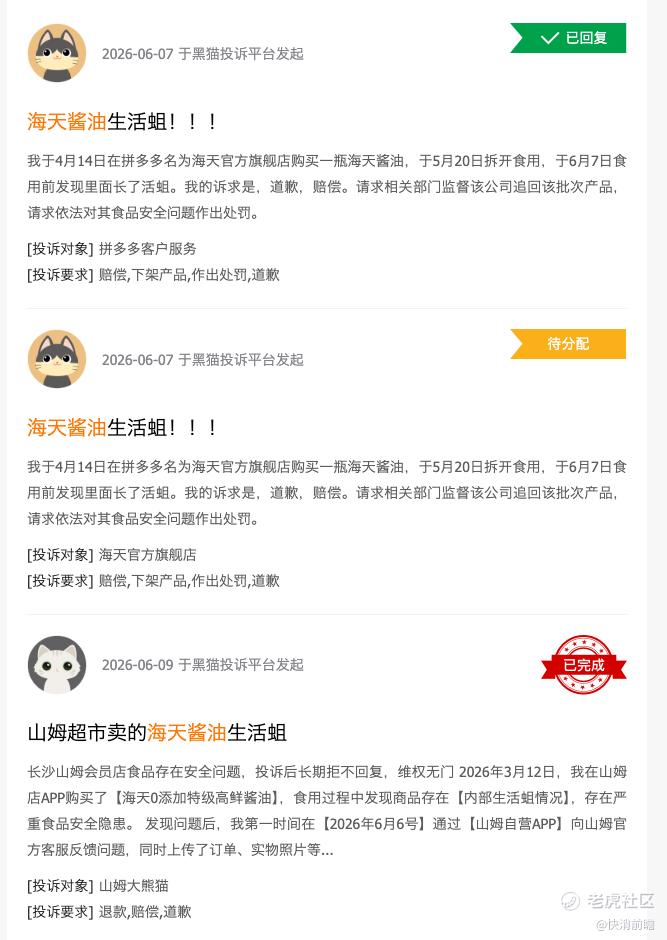

黑猫投诉等公开投诉平台上,也出现消费者围绕产品体验和售后问题的反馈。

截图自黑猫投诉平台

这些内容不能简单等同于质量问题,更不能在没有官方认定的情况下写成违规事实。但它们说明,作为大众消费品龙头,海天所面对的不只是财务指标,还有消费者对食品安全、配料透明和品牌态度的长期审视。

从这个角度看,回购能稳定的是投资者信心,产品和沟通才能稳定消费者信任。

精彩评论