过去两年,有一个判断几乎不需要论证:只要持有大型科技股,就能跑赢一切。买入"七巨头"几乎是全球资管行业的标准答案。但 2026 年上半年,这个答案第一次不灵了。当一张牌桌坐满了人,离开它本身,就成了今年最稀缺的那种收益。

2024 和 2025 年,美国"七巨头"(Mag 7,指苹果、微软、谷歌、亚马逊、英伟达、Meta、特斯拉这七家科技巨头)合计贡献了标普 500 指数过半的涨幅。"买它们"成了全球资管行业心照不宣的共识——不重仓这七个名字,甚至会显得不专业。

但 2026 年上半年,这个共识第一次失灵了。

截至年中,专门追踪七巨头的那只 ETF,整体跑输了标普 500。七家公司里,股价还在创新高的只剩谷歌和英伟达;其余五家——苹果、微软、亚马逊、Meta、特斯拉——全面落后于大盘。

换一种说法:如果你年初把全部筹码押在"去年最有效的策略"上,今年的回报,反而不如一只什么都不挑、被动跟随大盘的指数基金。做足了功课的人,输给了不动脑子的人。

这篇盘点想拆清楚三件事:七巨头内部到底发生了什么;全球对冲基金上半年谁赚谁亏,背后是什么规律;以及站在年中,下半年有哪三个变量真正值得盯。

一、七巨头内部:谁在花钱,谁在赚钱

七巨头的分化不是偶然,它折射出 AI 周期正在从"信仰驱动"切换到"业绩驱动"。

2024 年,买 AI 概念就能赚钱,因为市场相信每一美元的 AI 资本开支(capex,指买地、建数据中心、采购芯片这类实打实的硬投入),最终都会变成收入。但 2026 年,市场开始追问一个更朴素的问题:钱花出去了,到底谁赚走了?

答案正在变得清晰。四大超级资本开支者——微软、Meta、亚马逊、谷歌——今年合计的 AI 相关资本支出预计超过 3,000 亿美元。摊到一年 365 天,这四家公司平均每天要为 AI 投入超过 8 亿美元。但这些投入转化为收入的路径,并不均匀:

- 谷歌 凭借搜索广告和云业务的 AI 变现能力,继续兑现业绩;

- 英伟达 作为"卖铲子的人",直接收割了 AI 建设潮的红利;

- 微软、Meta、亚马逊 的 AI 投入产出比,仍未被市场充分认可。

一句话概括今年这出戏:花钱的人没跑赢,赚钱的人才跑赢了。

二、流动性虹吸:市场正在变窄

更值得关注的,是一个正在发生的"流动性虹吸"现象。

AI 的热度并没有消退,但资金正在挪窝——从七巨头这样的"宽口径 AI 概念",向更精确的 AI 供应链受益者集中,尤其是存储半导体。其中最紧缺的环节之一,是高带宽内存(HBM,AI 算力基础设施中最稀缺的存储零件之一)。SK 海力士、三星、美光等存储厂商,今年股价大幅跑赢大盘。

当资金加速涌入一个狭窄的子赛道,它同时也在从其他板块抽走流动性。于是市场越来越窄:2024 年是七巨头吸走全场的钱,2026 年是 AI 供应链的两三个环节,反过来吸走七巨头的钱。

核心判断: 拥挤度在向更小的圈子聚集,而聚集本身就意味着脆弱性在积累。当市场的"有效宽度"收窄,任何依赖少数股票贡献回报的策略,都面临集中度陷阱——去年押对七个名字就能赢,今年要在七个里再挑对两个,明年也许只剩一个。这就是拥挤交易(crowded trade,太多人站在同一边,一旦方向反转就容易踩踏)的本质。

三、估值的容错空间几乎用完

与此同时,估值留下的安全垫也快被用光了。

衡量美国股市贵贱的席勒市盈率(Shiller CAPE,用过去十年的平均盈利熨平周期波动后,再衡量股价高低的估值指标)已超过 40,是 140 年历史上的第二高,仅次于 2000 年互联网泡沫的顶点。

变量出现在分母端。沃什(Kevin Warsh)就任美联储主席后,市场原本期待的降息预期大幅收敛,5 月 30 年期美债收益率已升至 5.18%。这意味着:把钱借给美国政府、不承担任何风险,一年就能拿到 5% 以上的回报。

当无风险资产开始提供 5% 以上的真实回报,维持 40 倍以上估值所需要的盈利增长门槛,就被系统性抬高了。

核心判断: 七巨头不是变差了,而是需要每个季度都"超预期"才能站住当前价格——一家公司必须靠"季季超预期"才能活,这本身就是一种脆弱。

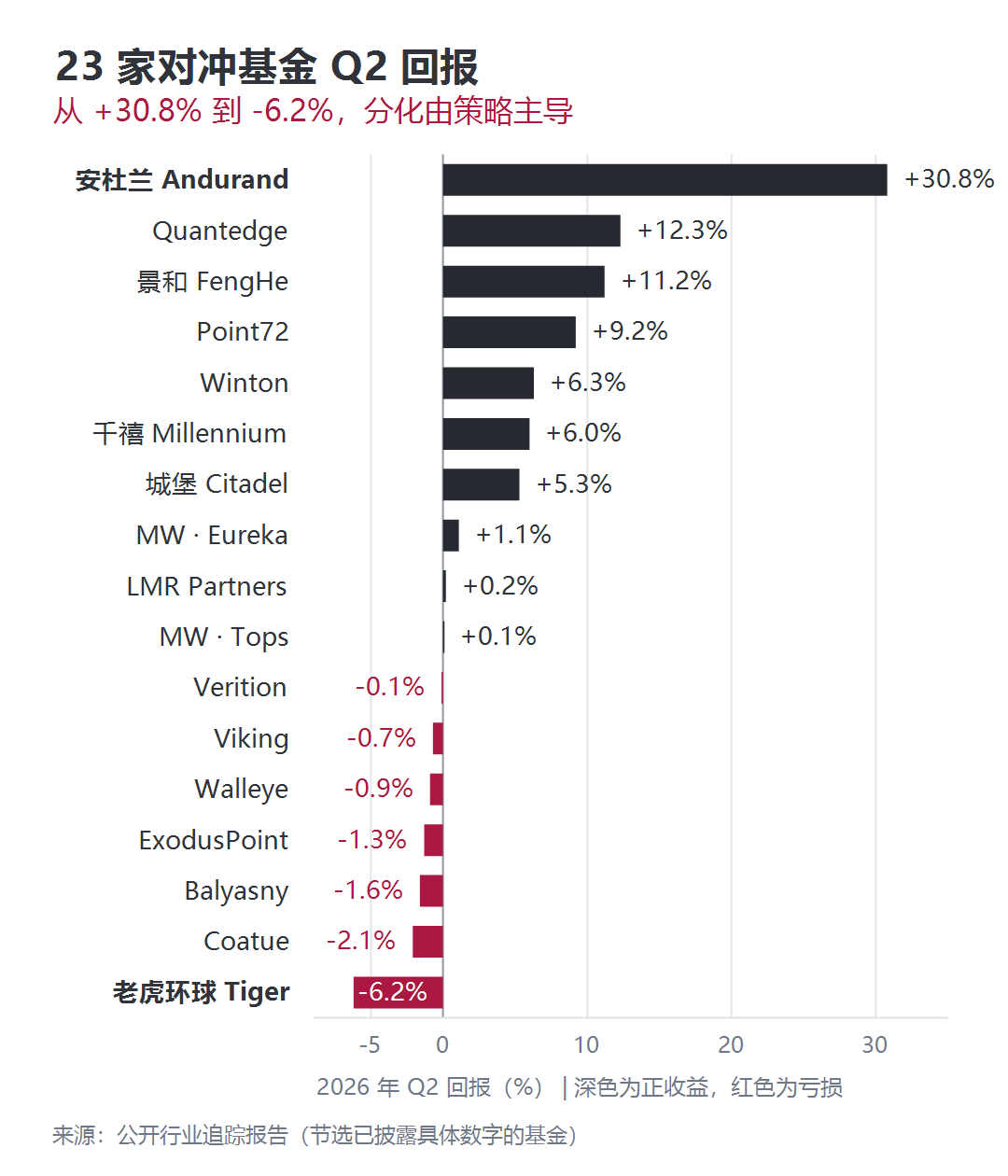

四、对冲基金 Q2:策略决定命运

把视角从七家公司,拉到整个对冲基金行业,同样是一场考验。

一份追踪 23 家知名对冲基金的二季度业绩,呈现出一个清晰的规律:你的策略类型,比你的团队规模和历史战绩,更能解释这个季度的成绩。

商品策略一骑绝尘。 安杜兰(Pierre Andurand)的商品基金以 +30.8% 领跑全场——年初投入 100 万,年中变成约 131 万。他受益于上半年原油的极端波动:中东一处关键海峡从封锁到恢复通航,WTI 原油经历了从 60 美元冲到 95 美元、再回落的完整周期。

这里有个反直觉之处:安杜兰的超额回报,不是因为猜对了方向。油价大涨又大跌,一个单方向死扛到底的人只是坐了趟过山车、下车时仍在原地;而有能力在波动中反复进出的交易者,能从这一来一回里截取多段利润。当宏观叙事主导定价、且事实与预期持续错位时,敢在非共识方向下注的商品交易员,拥有天然优势。这也解释了为什么商品策略在 2022 年(俄乌冲突)和 2026 年(中东危机)这两个地缘驱动的年份都大幅跑赢。

量化与亚洲多空稳中求进。 Quantedge(+12.3%)和 Point72(+9.2%)的共同点,是不依赖单一方向性判断,而靠分散化和系统性地捕捉多市场、多周期的价差。景和资本(FengHe Asia,+11.2%)作为亚洲股票多空(long/short equity,同时做多看好的、做空看衰的)的代表同样亮眼——它说明在七巨头主导的美股叙事之外,亚洲市场仍有独立的超额回报来源。

多策略平台两极分化。 千禧(+6.0%)、城堡战术(+5.3%)、Winton(+6.3%)交出中等偏上的成绩,体现了多策略平台(multi-strategy,底层是数百个独立交易团队,单一方向的亏损会被其他团队对冲)的风险分散能力。但同样挂着"多策略"标签的 ExodusPoint(−1.3%)、Walleye(−0.9%)、Balyasny(−1.6%)却录得亏损。差别可能在于:后者底层的股票方向性敞口权重更大,当科技股动能反转,"多策略"这把保护伞并不总撑得住。标签本身不保证稳定,底层的策略构成和风控纪律才是分水岭。

科技多头全面受伤。 老虎环球(Tiger Global,−6.2%)是全场最大亏损,Coatue(−2.1%)和 Viking Global Equities(−0.7%)同样为负。三家的共同点,是长期以科技和成长股为核心持仓——过去几年在七巨头的狂飙中积累了丰厚回报,也因此形成了路径依赖。当七巨头从"超额收益来源"变成"拖累项",最忠实的信徒,受伤最深。Tiger 尤其值得一提:这家 2021 年管理规模一度接近 1,000 亿美元的旗舰基金,在 2022 年巨亏之后,仍未走出科技股的引力场。

最锋利的对比来自同一家公司:Marshall Wace 的 Eureka(量化驱动)Q2 回报 +1.1%,而 Tops(基本面驱动)只有 +0.1%。同样的团队、同样的基础设施,仅仅因为策略类型不同,回报就差出去约十倍。

五、当共识瓦解,谁在赚钱

把信息串起来,2026 年上半年的赢家画像已经浮现,他们有三个共同特征:

第一,不在最拥挤的赛道里。 无论是安杜兰的商品、Quantedge 的系统化多资产,还是景和的亚洲多空,超额回报都不来自七巨头。当全场都挤在同一张牌桌上,选择走到另一张桌子,本身就是一种 alpha。

第二,拥抱波动,而不是对抗波动。 商品策略领先,不是因为猜对方向,而是因为能在极端波动中反复交易。

第三,风控不是口号,是策略的一部分。 Q2 正负的分水岭,往往不是谁判断更准,而是谁在判断错误时亏得更少。城堡和千禧没有惊艳的回报,但它们也没有亏钱——在 23 家基金里,这本身就意味着风控在关键时刻起了作用。

反过来,输家画像同样清晰:重仓科技股、依赖少数名字的方向性敞口、在拥挤交易中缺乏纠错机制。

核心判断: 这并不是说科技股从此不行——恰恰相反,谷歌和英伟达证明,真正有 AI 变现能力的公司仍被市场追捧。问题不在科技股,而在于用"买入并持有全部七个"的方式,去表达一个本该精确选股的主题。

六、下半年的三个观察维度

一是 AI 资本开支的边际变化。 上半年四大巨头的 capex 指引仍在上修,但市场的容忍度在下降。值得警惕的是,为这些资本开支提供终极回报论证的 AI 应用公司,收入增长的"加速度"已经开始放缓:OpenAI 的年化收入(ARR)从 2024 年底约 40 亿美元,增长到 2025 年底接近 100 亿美元,绝对数字仍然惊人,但季度环比增速已从"翻倍"量级回落至 20–30%;Anthropic 的轨迹类似——收入在冲高,但斜率在变平。

换句话说,增长的"二阶导"(增速本身的变化方向)已经转负。这意味着一个关键假设正在松动:如果应用层的收入增长不再加速,上游每年 3,000 亿美元以上的资本开支,靠什么回收?目前市场选择忽略这个问题,但一旦 Q3 财报季中任何一家巨头大幅削减 AI 支出,或 OpenAI、Anthropic 的增长明显不及预期,存储半导体的虹吸效应可能瞬间反转,资金从供应链回流大盘。这对当前追逐 HBM 的拥挤交易,是最大的尾部风险(tail risk,概率不高、但一旦发生冲击极大的风险)。

二是利率路径。 沃什时代的政策框架仍在被市场消化。若下半年通胀持续粘性、降息一再推迟,高估值成长股将面临更大压力;反之,若通胀快速回落打开降息窗口,科技股可能迎来估值修复——但受益的,可能不再是全部七个名字。

三是商品市场的催化剂。 厄尔尼诺(El Niño)已确认形成,且有 63% 概率发展为"非常强"级别。历史上,厄尔尼诺对农产品价格的冲击通常滞后 4–5 个季度才达到峰值——若峰值落在 2026 年冬季,价格效应可能延续到 2027 年下半年。这为商品策略提供了与上半年不同、但同样显著的机会来源。

结语:我为什么盯这件事

2026 年上半年给出的最大教训也许是:在一个宏观力量主导、共识持续被颠覆的市场里,"我配置了什么",比"我配置了多少"重要得多。

我自己也是管钱的人,多年来养成一个习惯:看市场,先看大钱往哪儿挪、被什么约束绑着、在怕什么,而不是先听散户在喊什么。这份基金成绩单对我而言不是行业八卦,而是一面镜子——它反复说着同一句话:离开那张最拥挤的桌子。这也是"非共识"三个字的来处:不是为了唱反调,而是因为当所有人都站在同一边时,那个位置的风险往往最大、回报反而最薄。

下半年的考卷已经发下来。答案取决于你愿不愿意,离开那张最挤的桌子。

判断可能错的地方(长尾风险)

把话说在前面,这篇盘点里最可能错的地方有三处:

1.AI 可能是真正的范式转移。如果是结构性而非周期性的变化,那么今天看着最拥挤、最贵的名字,可能不是顶部,而是一个尚未被适应的新世界的起点。"别太拥挤"的谨慎,反而会让人错过最大的一段。这是最值得警惕的反面。

2.商品策略的风光依赖波动。它今年领先,恰恰因为波动剧烈。一旦宏观重新归于平静,第一个失效的就是它——每一条夸它的理由,反过来都是它的风险。

3.单季度 league table 的局限。Q2 排名只是一个季度的快照,既有幸存者偏差,也不代表全年;OpenAI、Anthropic 的收入为公开估算,发布前建议再核。

数据与信息来源

对冲基金 Q2 业绩数据来自公开行业追踪报告;七巨头及标普 500 表现数据来自公开市场数据;席勒市盈率数据来自 Robert Shiller / Yale;美债收益率数据来自 U.S. Treasury / FRED;AI 资本开支数据来自微软、Meta、亚马逊、Alphabet 公开财报及指引;OpenAI、Anthropic 收入数据来自公开新闻报道及行业估算;HBM 及存储半导体市场数据来自公开市场数据;厄尔尼诺概率及强度预测来自 NOAA 官方发布。

免责声明

本文基于公开信息整理,仅作财经解释与教育用途,不构成任何投资建议,也不针对任何具体证券、标的或交易时点。文中标注为"核心判断 / 长尾风险"的内容为主理人个人观点,与事实陈述分开,可能出错。投资有风险,决策需谨慎。

NDV Fund II 是一支立足新加坡、面向合格个人与机构投资者的亚洲合规基金,专注于”数字资产相关股票 + 衍生工具”。基金以透明、可审计的架构运行,由 OCBC 与 IB 托管,安永(EY)审计,一期基金业绩可在 Bloomberg (LSQNEXI) 查询。NDV,连接加密与传统金融的信任之桥。更多关于 NDV 的信息,可在 NDV官网(https://www.nextgendigital.vc/)了解,也可点击文章下方"阅读原文"直达官网。如果您对数字资产有投资配置的计划、符合合格投资人标准、且遵守您所属国家或地区的所有适用投资法律法规,并对NDV基金有投资意向,请发信咨询: alda@nextgendigital.vc

Disclaimer:本文为研究观点整理,旨在帮助读者快速了解相关内容。本文仅供参考,并不构成任何投资建议,也不构成出售任何证券的要约或申购邀请。

精彩评论