800G、1.6T光模块放量之后,市场最先定价的是下游出货和中游器件弹性。但如果继续向上游拆解,真正决定部分光芯片和高速光通信器件供应能力的,不只是封装、良率和客户认证,还有更底层的化合物半导体材料。

磷化铟正在进入这个定价框架。

这次事件的直接触发因素,是金属铟出口审查节奏出现边际变化。金属铟尚未被正式列入出口管制清单,但海外买家审批时间拉长,终端用户和用途披露要求提高。叠加此前磷化铟被纳入出口管制,以及部分日本实体被列入出口管控名单,全球磷化铟供应链的不确定性正在从材料端继续向原料端延伸。

一、铟的核心约束,是供给刚性和高纯化能力

铟不是可以通过独立矿山快速扩产的主金属。它主要伴生于锌、锡等冶炼体系中,通常来自锌冶炼烟尘、渣料、浸出液以及锡冶炼副产物。铟产量取决于主金属冶炼规模、原料品位、回收装置和提纯工艺。

这决定了铟价格上涨虽然可以提升回收积极性,但很难直接带来大规模新增供给。锌、锡冶炼体系不扩张,原生铟供给很难独立放量。海外冶炼厂也不会因为铟价格上涨而单独新建大规模主金属冶炼能力,因为铟在整体收入中的权重有限,经济性主要来自副产回收。

从供给结构看,中国精炼铟供给占全球约70%,高纯铟供给占比更高。对于一般工业用途,金属铟可以通过再生回收和库存调节部分缓冲;但对于磷化铟衬底,真正关键的是7N级高纯铟。

磷化铟生产需要高纯铟作为原料。普通精铟需要经过多轮除杂、提纯、检测和客户认证,才能进入晶体生长环节。精铟和高纯铟之间不是简单加工关系,而是资源、工艺、设备、质量控制和客户认证共同决定的材料能力。

再生铟也难以在短期内解决这个问题。海外再生铟主要来自ITO靶材回收,而ITO本身含锡,回收料杂质体系复杂。从再生铟提纯至半导体级高纯铟,需要完成除锡、多元素杂质控制和批次一致性验证,难度显著高于一般工业回收。

所以,铟产业链的真实约束不是“有没有金属铟”,而是“能否稳定供应半导体级高纯铟”。

二、磷化铟供给集中,材料位置决定定价弹性

磷化铟是重要的III-V族化合物半导体材料,主要应用于光通信、激光器、探测器、射频器件和红外相关领域。对AI数据中心光互联来说,它的重要性来自高速光子器件和光通信材料链。

全球磷化铟供给格局高度集中。研报数据显示,Sumitomo、AXT/通美、JX分别占全球磷化铟供给约40%、35%、10%,其他厂商合计约15%。这意味着全球核心供给集中在少数厂商,中日两国产业链在其中扮演关键角色。

当出口审查从磷化铟延伸到金属铟和高纯铟原料,海外磷化铟产能即使存在,也会面临原料可得性和认证稳定性的约束。材料端的供给弹性会明显低于普通制造环节。

这也是本轮重估的底层逻辑。AI光通信需求增长只是需求端背景,真正推动材料端重新定价的,是高纯铟、磷化铟衬底和客户认证共同形成的供给约束。

从这个角度看,磷化铟不是普通小金属行情的延伸,而是AI光互联价值链继续上移后的材料瓶颈。

三、产业链映射不能混用估值逻辑

铟和磷化铟链条可以分成三类资产。

第一类是材料端,代表是云南锗业和AXT/通美。它们的核心逻辑不是铟价上涨,而是磷化铟衬底和化合物半导体材料的远期空间。市场给的是材料端估值,而不是资源端估值。

第二类是资源和冶炼端,代表是株冶集团和锡业股份。它们更直接受益于铟价上涨和供给收紧,但投资逻辑更多来自锌、锡冶炼副产铟、高纯铟布局和资源回收能力。

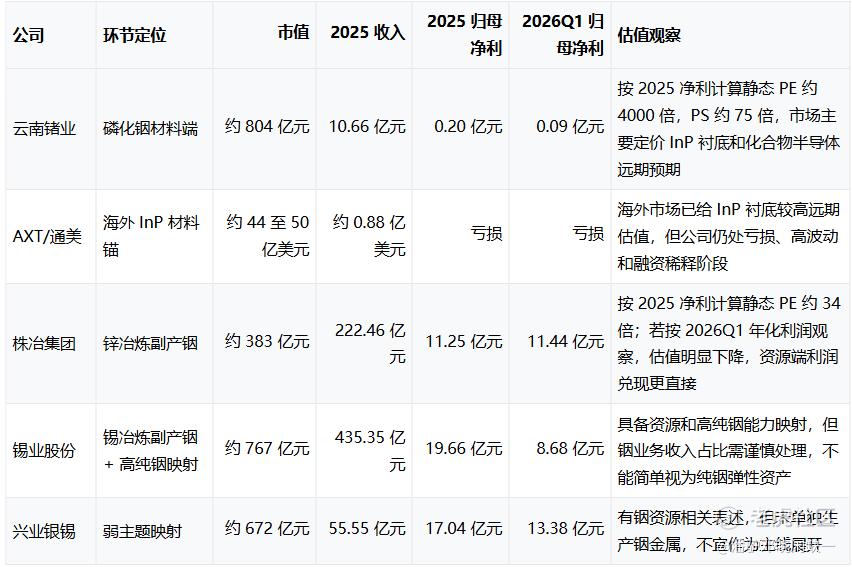

第三类是弱主题映射,代表是兴业银锡。它具备铟资源相关表述,但公司此前明确表示未单独生产铟金属,更适合放在产业链表格中作为弱映射,不宜作为重点展开对象。

这三类公司不能放在同一个篮子里比较。材料端看远期空间,资源端看利润兑现,弱映射只能看主题相关度。

四、材料端:远期空间最大,估值压力也最大

材料端资产的核心问题,是估值已经明显领先于当期业绩。

云南锗业是A股磷化铟材料端较有代表性的样本之一,但它不是铟生产商。公司此前明确表示不生产砷、镓、磷、铟等原料,相关原辅料需要外购。因此,铟价上涨对公司不是简单利好。若产品价格不能顺利向下游传导,原料涨价反而会形成成本压力。

市场定价云南锗业,核心不是铟资源,而是磷化铟衬底和化合物半导体材料远期空间。

截至2026年6月24日收盘,云南锗业收盘价123.09元,总股本约6.53亿股,对应市值约804亿元。2025年公司收入10.66亿元,归母净利润约2015万元,按2025年利润计算,静态PE约4000倍,PS约75倍。2026年一季度,公司收入2.89亿元,归母净利润911万元。

这个估值水平已经无法用当前利润解释。它隐含的是市场对未来磷化铟衬底放量、客户认证、国产替代和化合物半导体材料平台化的强预期。

问题也在这里。根据已整理资料,2025年公司化合物半导体板块收入约1.38亿元,占总收入约12.93%,且GaAs和InP合并披露,磷化铟单独收入未拆分。也就是说,市场定价的远期空间很大,但当前可验证收入规模仍然较小。

海外对照是AXT/通美。AXT是全球重要的化合物半导体衬底供应商,北京通美是其核心生产主体之一。2026年4月,AXT以64.25美元/股进行股权融资,基础规模约5.5亿美元,含超额配售口径最高约6.3亿美元,资金主要用于支持北京通美扩大磷化铟衬底产能、研发和营运资金。

AXT的意义在于,它证明海外资本市场已经愿意为InP衬底给出极高远期估值。但它也说明,高预期材料端资产通常伴随亏损、高波动和融资稀释。InP衬底具备真实稀缺性,但资本市场已经提前计入大量远期增长。

因此,材料端的核心判断是:空间最大,但估值最脆弱。

五、资源端:利润兑现更直接,天花板取决于深加工

和材料端不同,株冶集团、锡业股份代表的是资源和冶炼端逻辑。

株冶集团是锌冶炼副产铟的重要代表。修正后数据看,截至2026年6月24日收盘,公司市值约383亿元。2025年公司收入222.46亿元,归母净利润11.25亿元;2026年一季度归母净利润11.44亿元,单季利润接近2025全年水平。

这组数据说明,资源端利润弹性已经开始兑现。但需要注意,株冶集团铟业务收入和毛利率并未单独披露,不能把利润增长完全归因于铟价。更稳妥的判断是:株冶集团是资源端和锌冶炼副产铟的代表,铟价上行对其盈利弹性更直接,但具体贡献仍需要产品结构进一步拆分。

锡业股份更适合放在“资源储量+高纯铟能力”的长期映射中。2025年公司收入435.35亿元,归母净利润19.66亿元;2026年一季度归母净利润8.68亿元。与株冶集团相比,锡业股份主业体量更大,铟在收入结构中的占比需要谨慎处理,不能把它简单视为纯铟弹性资产。它的价值在于锡冶炼体系、伴生铟资源和高纯铟能力可能构成长期支撑。

资源端的投资逻辑更接近利润兑现。供给收紧和铟价上涨能够更直接反映在冶炼副产和资源回收企业的盈利中。但资源端也有局限。如果不能向高纯铟、磷化铟和深加工环节延伸,长期估值天花板通常低于材料端。

六、估值观察:材料端买远期,资源端看兑现

磷化铟这条线不能只看产业位置,还必须看估值所隐含的预期。材料端公司的估值弹性更大,但当前盈利基数较小,远期预期占比更高;资源端公司的利润兑现更直接,但估值天花板取决于铟业务占比和是否能向高纯材料延伸。

截至2026年6月24日,核心公司可以分为三类:第一类是磷化铟材料端,代表是云南锗业和AXT/通美;第二类是资源和冶炼副产端,代表是株冶集团和锡业股份;第三类是弱主题映射,代表是兴业银锡。

云南锗业的估值已经明显脱离当期盈利锚。公司2025年归母净利润约2015万元,2026年一季度归母净利润约911万元,而市值约804亿元。当前市场并不是在定价当期利润,而是在定价磷化铟衬底、化合物半导体材料和国产替代的长期空间。问题在于,公司化合物半导体收入仍处在较小规模,且GaAs和InP合并披露,磷化铟单独收入、毛利率和利润贡献并未清晰拆分。对这类公司,后续验证重点不是“有没有题材”,而是产能、良率、客户认证和收入放量能否跟上估值。

AXT/通美提供了海外市场的对照。海外资本市场已经愿意为InP衬底给出极高远期估值,并通过大额融资支持产能扩张。但AXT本身仍处在亏损阶段,且股价波动和融资稀释风险较高。它证明了磷化铟衬底的稀缺性,也提醒材料端公司一旦估值提前反映多年增长,后续必须依赖订单和收入兑现来消化预期。

资源端的估值逻辑不同。株冶集团2026年一季度归母净利润已经达到11.44亿元,单季利润接近2025年全年水平,说明资源和冶炼副产端的利润弹性已经开始体现。锡业股份则更偏长期资源和高纯铟能力映射,主业规模更大,铟在整体收入和利润中的贡献需要谨慎拆分。资源端的优势在于利润验证更直接,缺点是如果不能向高纯铟和材料环节延伸,长期估值天花板会低于磷化铟材料端。

因此,这条线不能简单按“谁最受益”排序。更准确的框架是:

材料端买远期空间,资源端买利润兑现。材料端最有想象,但估值最脆弱;资源端安全边际更高,但弹性取决于铟业务占比和深加工能力。

七、后续验证指标:产能、客户、价格和利润

磷化铟这条线后续需要跟踪四类指标。

第一,高纯铟供给是否继续收紧。出口审查如果从审批节奏进一步演化为更强约束,海外高纯铟和磷化铟供应链的不确定性会继续上升。这个变量同时影响资源端和材料端。

第二,磷化铟衬底产能能否兑现。材料端公司的估值已经包含远期扩产和客户导入预期,后续需要观察InP产量、销量、良率、产品规格升级和客户认证进度。

第三,材料端收入能否放量。云南锗业目前化合物半导体收入规模仍然较小,且InP单独收入未拆分。后续若收入不能持续扩张,高估值会缺少消化路径。

第四,资源端利润弹性是否持续。株冶集团2026年一季度利润大幅释放,说明冶炼副产和资源端已经开始出现业绩验证。但铟业务贡献仍需要更多拆分数据确认,不能把公司全部利润弹性都归因于铟价。

八、材料瓶颈重估,而不是小金属炒作

铟和磷化铟的核心变化,不是金属价格短期波动,而是AI光通信上游材料链的供给约束开始显性化。铟的锌锡伴生属性决定供给弹性偏低,7N高纯铟决定磷化铟衬底供应能力,出口审查强化则提高了海外供应链的不确定性。

公司层面需要分层看待。云南锗业和AXT/通美代表磷化铟材料端,估值反映的是InP衬底和化合物半导体材料的远期空间;株冶集团和锡业股份代表资源及冶炼副产端,利润兑现更直接,但长期估值弹性取决于能否向高纯铟和材料端延伸;兴业银锡属于弱主题映射,不宜作为主线展开。

最终判断:AI光通信上游材料瓶颈被重新定价。材料端最有想象,但估值最脆弱;资源端更有利润兑现,但长期天花板取决于高纯化和材料化能力。当前磷化铟材料端已经进入高预期兑现阶段,后续核心验证指标是产能、良率、客户认证、收入放量和利润兑现。

资料来源:本文综合整理自国金证券《铟及磷化铟:出口审查强化,全球磷化铟供给格局重塑》、公司年报及季报、**结构化行情数据、AXT公开报道及公开资料,数据与观点来源于上述资料,仅供研究交流参考,不构成任何投资建议。

精彩评论