公司名称:琻捷电子股份有限公司(06675.HK,以下简称“公司”)

保荐机构:中金、国泰君安

绿鞋:中金

基石投资者:28.87%

募集期:6月9日-6月12日(本周五)

主营业务:无线传感SoC

一、保荐人、绿鞋、基石

中金、国泰保荐,中金绿鞋,基石占比28.87%。

基石有三家产业投资:欣旺达、隆威香港(保隆科技旗下)、Oakwise(国轩高科),其中,欣旺达与公司已有实际业务关联,但非前五大客户。

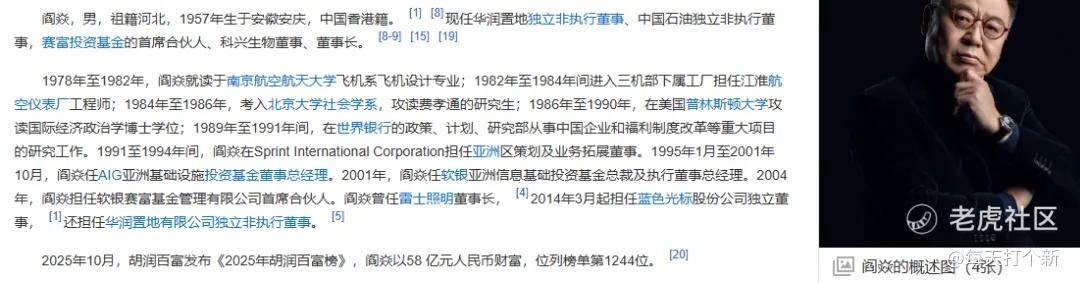

财务基石中有一位大佬,阎焱,就是这哥们。

当前任科兴生物董事长。

基石阵容有一些亮点,但整体距离顶级基石阵容还差不少。

打新指数:★★★

二、货量及孖展情况

机制B,10%,2.7万手,货挺多的。

早上看了一下,还是可以继续申购,大家且打且珍惜吧,等下周过了6.12我们再来想办法(大概率能想的到)。

打新指数:★★★

三、估值测评及基本面分析

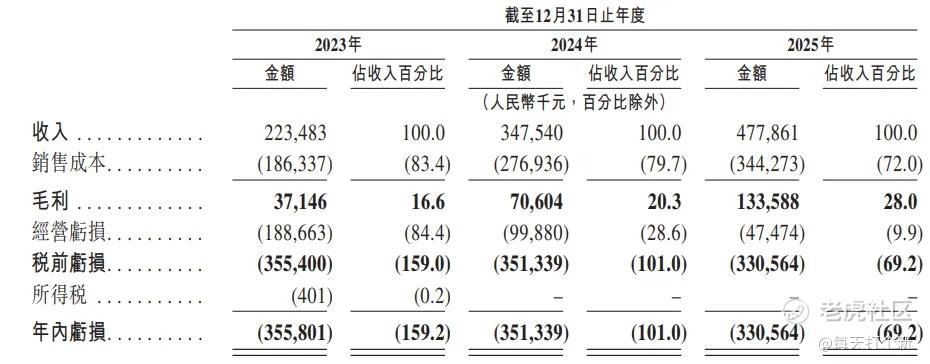

营收增长不错,2023年为2.2亿,2025年为4.8亿,年化增速46.2%。经调整亏损从1.9亿缩窄至0.3亿。

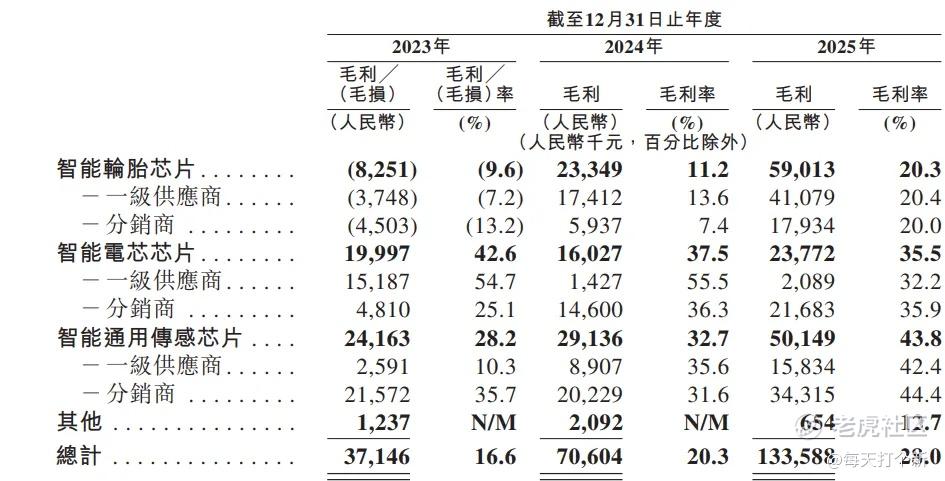

公司减亏效果明显,除了收入的增长还得益于毛利率的上升,2023年公司毛利率16.6%,2025年公司毛利率上升至28%。三大业务中除了智能电芯芯片,其余二者均大幅提升,尤其是主业智能轮胎芯片(TPMS SoC),毛利率从-9.6%,升至20.3%,2025年贡献近半毛利。不过,智能电芯芯片毛利率出现下滑,从2023年的42.6%下滑7.1个百分点至35.5%。

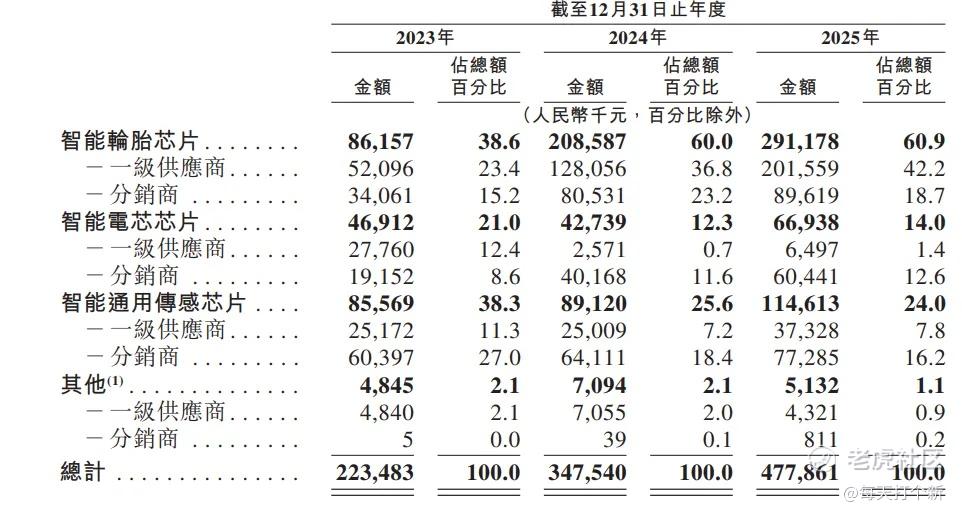

可以看到,TPMS SoC业务虽然毛利率大幅上升,但毛利率绝对值依然是三大业务中最低的,而另外两大业务贡献营收虽然有所增长,但增速极低,智能电芯芯片(BMS SoC)年化增长率19.5%,智能通用传感芯片(USI SoC)年化增长率15.7%,增速不及公司整体,这就导致二者占比不断下滑。

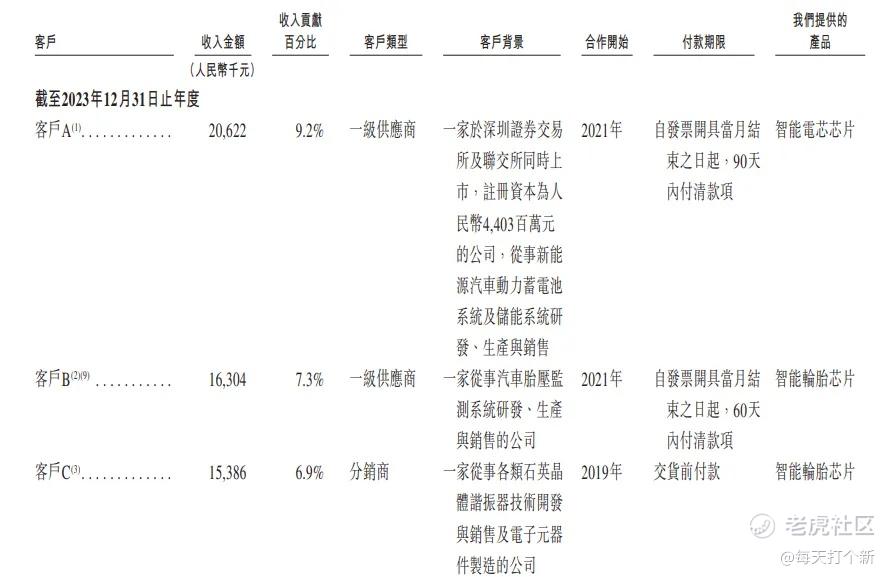

另外,公司TPMS SoC放量其实也值得推敲。2023年,客户A宁德时代为第一大客户,采购BMS SoC,客户B为第二大客户,采购TPMS SoC,贡献营收0.16亿营收。

宁王此后再也没有出现在公司的五大客户阵容里,具体是什么原因?是不是产品出现问题?咱也不知道。不过今天的重点不是宁王,而是这位客户B。

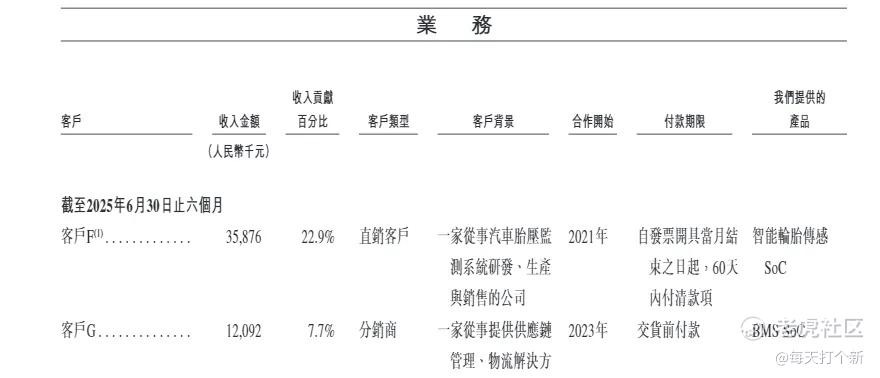

公司2025年9月递表,递表时有一版老版招股书,在这一版招股书里,公司F,也就是新版招股书中的公司B,2025年上半年贡献营收0.36亿。

然后精彩的来了,根据新版招股书,公司B全年贡献营收1.52亿,占总营收的31.9%,远超第二大客户的5.9%。

也就是说,公司B在2025年上半年采购0.36亿,下半年突然爆发,采购了1.16亿!要知道,公司B在2024年全年的采购额才0.88亿。

抛开上市时间节点,我们再看一下客户B从2022年至今的采购额和占比。

看到有多离谱了吧,宁王不买了,客户B瞬间扛起大旗,采购额的年化增速高达308.2%。如果公司B是按需求比例向公司正常采购,那人家一年翻2倍的营收增速,你公司的46.2%在人家面前就是个弟弟(乐~)。

高潮来了,划重点:这个公司B是股东的附属公司,也就是关联方。

ok,故事讲完了,给大家从头到尾捋一遍:公司要港股上市,这位关联方自己人公司B临危受命,从2023年开始成为公司的五大客户之一,以每年翻两倍的增速疯狂向公司购买TPMS SoC,2025年干到第一大客户,占比31.9%,高出第二大客户占比25个百分点。

而且,公司这几年营收激增,减亏明显,靠的就是TPMS SoC的放量以及毛利上升,巧了不是,公司B买的就是TPMS SoC。另外两个更高级更有想象力的产品为什么放量不明显,BMS SoC甚至出现毛利下滑?因为人家公司B没买啊。

还有一点,2023年公司对2022年收购的聚洵半导体计提了大额的商誉减值,很快啊,1年时间,1.26亿买的公司中7613.6万的商誉,全部减掉。

更有趣的是,这笔交易多位交易对手在收购完成前已成为琻捷电子的间接股东,再结合公司暴增的业绩,这波逻辑是不是更顺了。具体是个什么关系就不多说了,篇幅有限,网上小作文大把,有兴趣的自己搜搜。

估值方面,本次发行市值70亿,14.6倍PS,可比公司国民技术4.6倍,纳芯微6.5倍,你真敢要啊兄弟。

不过现在是非常时期,70亿拉50%就能入通,赌他有厨子的,可看看孖展情况,控制中签手数。

打新指数:★★~★★★★(最终策略及评级发xing球)

附:

对了之前答应大伙周一发上周那几个票的复盘,但昨天有点事情没空码子,今天补上。

我们的策略是主打天辰,大金小摸,龙丰不打。

这头和尾没有问题,但是大金我想狡辩一下,毕竟是破发了。

大金6月1日,融资截止,6月4日暗盘,中间3个交易日三根大阴线跌了7.3%。

大金暗盘收跌4.67%(暗盘没有绿鞋护盘),所以如果A股跌少点的话,大金大概率是不会亏钱的,如果不跌或反弹甚至有赚,咱原本预期也就是小赚走人的程度。

奈何,关门打狗,一点办法没有。

精彩评论