非AI板块跌了很多,但仍不是抄底的好时机

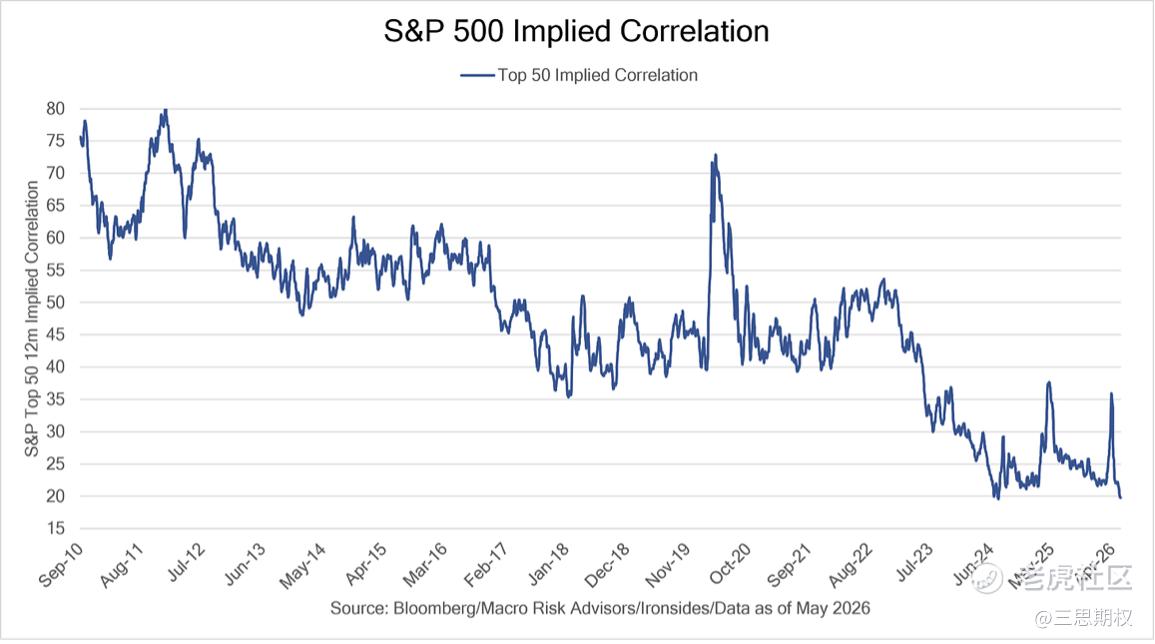

当前,标普500内部相关性跌至历史低位,半导体权重持续攀升。今年夏天SpaceX、OpenAI、Anthropic或将IPO并被纳入主要指数,美股的集中度尤其是AI领域还将进一步上升。如今买入标普500或纳指100股指期货,名义上持有的是“大盘”,但的确像是在买一篮子以AI、算力、半导体与资本开支(Caepx)为核心的单一主题组合。

面对这种拥挤,保守型投资者的直觉往往是减配科技、转向等权指数,或逆势加仓已经跑输一年的非必需消费、金融、医疗与小盘股。但这种看似稳妥的再平衡,在当前宏观环境下未必有用。规避AI拥挤的更优解,或是增配现金。

图:标普500内部相关性跌至历史低位

一、经济周期决定了必需消费、金融、医疗与小盘股的弱势

散户惯于把非AI板块的弱势归咎于资金被AI抽走,似乎情绪一旦回摆即可迎来均值回归。但落后板块的真正压力来自基本面——美消费需求放缓、企业投入成本上升、利润率承压、盈利修正转负。

在散户抄底消费的同时,除了已退休的巴菲特和港岛的李氏家族以外,重仓消费板块的资本大鳄,是近乎于没有的。而且巴菲特的第一大消费持仓——苹果公司也很难说与科技无关,而巴菲特退休前的最后一笔大动作也是买入谷歌,在今天的100亿美元配售之后,谷歌一支的仓位权重将超过10%,达到320亿美元;对于港岛的李家,其近年的仓位动向也更多是集中在基础设施而非消费上。

2026年一季度中位数美股上市公司盈利增12%,与中长期中位数持平,但总量数字掩盖了剧烈的结构分化。一个有用的领先指标是盈利预期的"净修正"——即分析师上调盈利预期的家数减去下调的家数。它通常先于实际财报反映出盈利动能的转向。

眼下,非必需消费与必需消费品的净修正都已转负,金融与医疗的降幅更大,说明分析师正集体调低对这些板块的盈利预期。工业却是例外:净修正不降反升,因为财政与货币对资本投资的双重宽松,足以抵消其投入成本的上升。值得注意的是,同样一幅"工业/半导体强、消费金融医疗弱"的图景,在利润率数据上再次出现——两个相互独立的指标指向同一个结论。

图:等权重与市值加权的美股盈利增速之差为负

值得注意的是,沃尔玛与塔吉特同店销售均略好于预期,却同步给出谨慎指引,指出销售放缓、利润率被更高的投入成本挤压。沃尔玛将本季度燃料成本的上涨“几乎全部”自行吸收,独自承受约250个基点的利润率冲击,同时将保持低价置于首位,打折商品数量较一年前增加20%。管理层称将于今年晚些时候把成本转嫁至终端售价,然而分析师认为这一预期需打折扣:在《大而美法案》退税仍支撑需求之时尚且无法提价,待今年下半年退税这类一次性效应消退、实际薪资增长转负、利率仍处限制性区间,转嫁更难发生。这也就意味着,市场对美股“跑输”板块的担忧或延续。

非必需消费这些板块,恰是经济中对利率与融资条件最敏感的部分——小企业、银行,以及缺乏金融资产、主要依靠薪资的家庭,正是K型分化中被压在下方的那条腿。它们的落后是当前宏观与盈利环境的直接产物,与资金一时挪向AI关系不大。落后板块当前的低估值,确已反映利润率被挤压、盈利修正转负的现实。但“已被定价”不等于“拐点已至”。

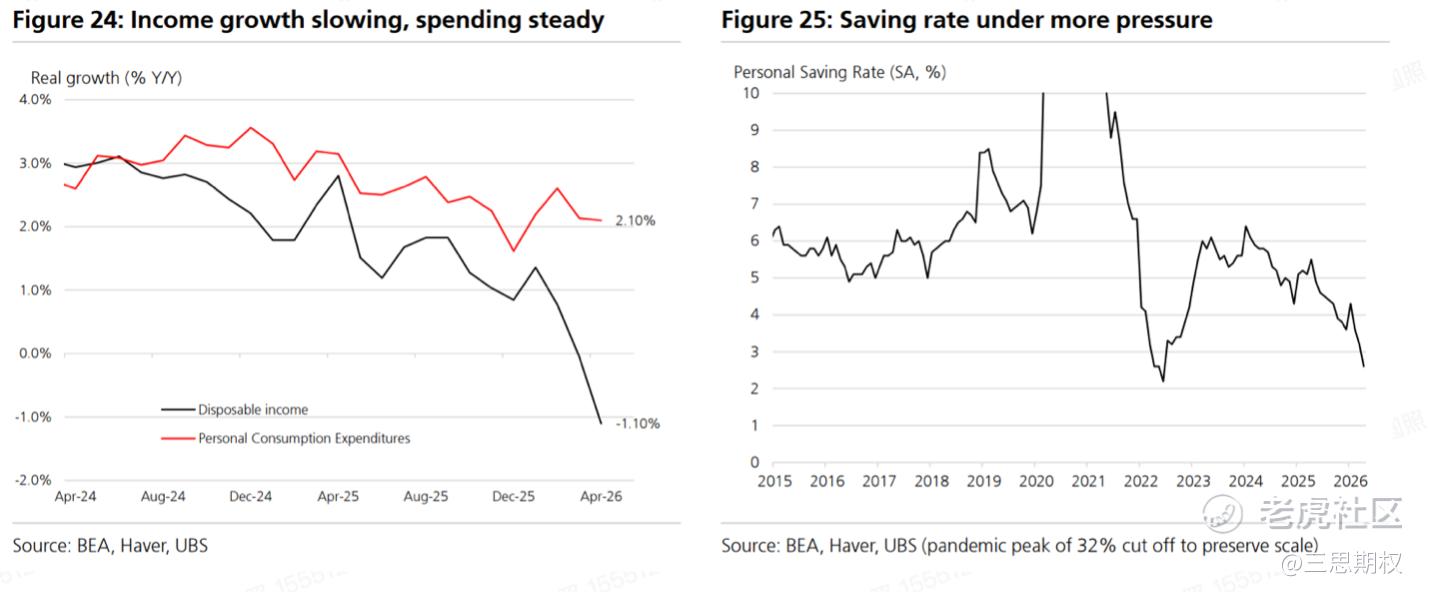

从财政与工资两条线索看,抄底时机尚未成熟。如果在较大的时间尺度看,美财政对消费的支持是在退坡的。2021年3月,受1.9万亿美元《美国救援计划》刺激,联邦支出增速一度高达45%;但在以相当于GDP约30%的水平连续支出两年之后,增速迅速回落——2021财年增长4.1%,2022财年收缩8.1%,2023财年再降约2%,拜登任内最后一年反弹至11%,至特朗普政府头18个月又回落至约3%。如果单看今年,三四季度财政的退坡效应更明显。再看工资。实际薪资增长已经转负,支撑消费的劳动收入正在被侵蚀。叠加退税这类一次性效应消退、利率政策仍处限制性区间,需求破坏很可能在今年二季度的零售与个人消费数据、以及企业盈利与指引中进一步显现。

图:美居民部门收入与储蓄放缓

二、是否能最终实现轮动取决于J型曲线

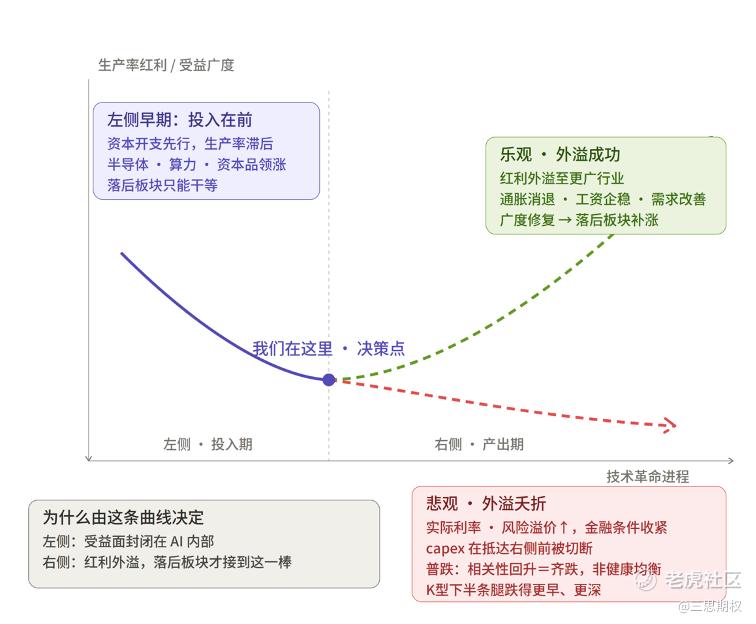

除周期因素外,技术革命自身的规律也决定了高低切换难以奏效。AI正处在“J型曲线”的左侧早期:企业大规模投入资本开支,重构流程、部署软件、再培训人才、改造业务模式,其特征是投入在前、收益在后。资本开支率先扩张,统计意义上的生产率改善却往往滞后,因而市场必然先行追逐AI基建、半导体、算力与资本品,更广泛的行业暂时无法同步受益。从更长的周期背景看,2010年代是战后第二弱的资本开支周期,决策者长期执着于消费刺激;直到这一轮,财政与货币才转向对资本投资的双重支持。这意味着,在曲线真正向右侧产出期攀升之前,急于切回落后板块或操之过急。

图:半导体与消费的鲜明对比,也是全市场对J型曲线左侧的all in体现

指数内部何时重新平衡,取决于J型曲线如何演进,前方有两条截然相反的路径。

乐观路径是生产率外溢:AI带来的生产率红利从科技链条向实体企业扩散,叠加通胀扰动消退、实际工资企稳回升、需求结构改善。市场以“广度修复”的方式恢复平衡,落后板块在扎实的基本面之上迎来实质补涨。需要说明的是,官方生产率数据在此几乎帮不上忙——BEA口径本质上是就业与产出数据的残差,修正幅度极大,实时之下用处有限;改用剔除价格后的人均销售额与利润率来观察,方能看出企业部门正因技术创新的采纳而变得更具生产率。

悲观路径是资本成本失控:生产率红利尚未落地,长端实际利率与风险溢价却大幅抬升,收紧的金融条件抢先切断AI资本开支。届时增长停滞、盈利承压、股市泥沙俱下,标普内部相关性确会回升,但其回升源于全面普跌,而非市场重归健康均衡。这恰恰构成“反向分散化”的陷阱:作为“K型下半条腿”的小盘、金融与消费,往往比AI龙头跌得更早、更深,此时的非科技敞口无法为组合提供任何缓冲。

图:一切的押注都是对J型曲线的押注

换言之,落后板块能否补涨,本身就是“我们走到了J型曲线哪一段”的函数:左侧,受益面封闭在AI内部,落后板块只能干等估值与情绪的修复;右侧,红利外溢,它们才接得到生产率改善这一棒。这也正是简单高低切换失效的原因——在外溢真正发生之前把仓位切回去,买到的是又一段等待。

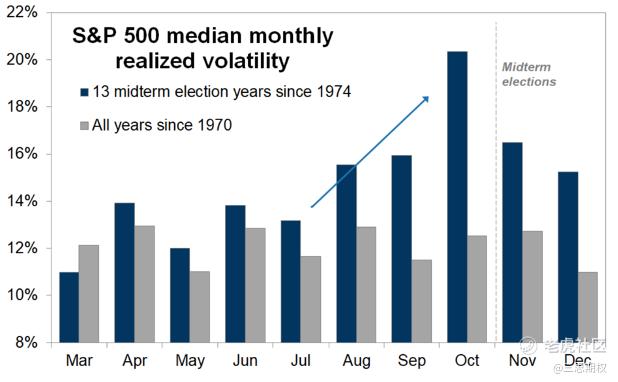

三、现金是基本无害的选择

既然AI推高了资本成本、长端利率持续上行,是否应当卖出重仓AI的指数?答案是否定的,因为本轮上行在意料之中,甚至可以说是健康的。将伊朗局势恶化以来10年期美债名义收益率约62个基点的上行拆解:实际收益率(TIPS)贡献约44个基点,Adrian-Crump模型测得的期限溢价贡献约22个基点。大致而言,约三分之一来自预期通胀的正常化(各项通胀预期指标保持稳定,并无美联储信誉受损的迹象),约三分之一来自风险与期限溢价(其中含能源飙升对缺乏能源的出口国的冲击),其余约三分之一(即实际收益率上行的一半左右)来自AI基础设施的实体投资需求。

最后一项恰是实体投资旺盛的体现,并非金融风险信号。风险溢价中与能源相关的部分,将随能源价格波动回落而缓解;叠加过去三年并未显著增持美债、又受益于收益率曲线趋陡的地区性银行这一潜在买盘,长端利率上行存在天然上限,不构成抛售指数的理由(除非到三季度美国经济增速出现大问题)。

图:现金的另一作用就对冲中期选举年的季节波动特征

因此,合理的姿态是双向的。

其一,不抛指数:继续坚守资本开支这一主线,跟踪资本开支与现金流之比、信用表现(以观察饱和与挤出的迹象)、变现能力与算力价格。

其二,不抢先回补落后板块:在生产率红利证实扩散之前,金融、消费与小盘股既缺乏基本面支撑,又在普跌情景中最为脆弱。

其三,实在拿不住的AI热门股中腾出部分仓位转为现金类资产。在技术红利扩散与资本成本失控的博弈分出胜负之前,可以通过纳指来持有核心科技资产、同时预留现金,是比盲目分散更具胜率的选择。真正的非AI板块回补窗口,最早也要等到今年晚些时候,甚至中期选举之后,再结合数据重新评估。

精彩评论