近期非常有成就感的一件事情,就是跟踪了大半年的票 $兰亭集势(LITB)$ ,起猛快翻倍了!最近也是在找新的好票,所以想把这个价值发现过程梳理一下。

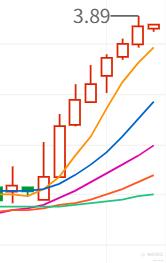

先讲讲我的骄傲标的兰亭集势吧,这票今年4月底还趴在$1.94的历史低位,全天成交463股,被市场完全忘记。最初关注到它,是我总在网页上看到它家广告,财报基本数据确实都很不错,总觉得这只票有点东西,我就一直关注。

从5月中旬开始,它走出一波十一连阳,一路拉到$3.82,涨幅接近翻倍。真正有意思的不是涨幅本身,而是整个过程——营收恢复双位数增长、毛利率65%上市新高,这些数据在暴涨之前就躺在财报里,但市场因为退市风险、流动性枯竭和认知惯性,集体忽略了它。直到Q1财报和EGM落地,不确定性一块块被搬走,折价才一层层被剥开。

这波行情不是孤例,它提供了一套可复用的分析框架。市场里还有很多被遗忘的角落,基本面已经在改善,但被某种不确定性压着估值,一旦那块石头松动,修复就会发生。

这套框架的核心是问四个问题:基本面有没有改善?有没有被市场忽略?压着估值的不确定性是什么?那块石头有没有明确的消退路径?

$云集(YJ)$ :被遗忘的社交电商幸存者

云集是中国社交电商的早期探索者,2019年在纳斯达克上市,巅峰市值超过30亿美元。随着拼多多、抖音电商的崛起,它的会员模式受到巨大冲击,营收从峰值大幅回落,市值缩水到不足1亿美元。

但翻开云集的财报,有一个被大多数人忽略的细节:它在2025年实现了全年盈利,毛利率稳定在40%以上,账上现金充裕,负债率极低。营收还在萎缩,这确实是硬伤,但公司不仅活着,还在赚钱。市场给它的定价,基本上是按“这个模式已经死了”来折价。如果它能证明会员电商这个细分赛道还能守住,甚至找到第二增长曲线,压在它身上的“模式死刑”折价就有修复空间。

$途牛(TOUR)$ :熬过至暗时刻的OTA幸存者

途牛是中国最早的在线旅游平台之一,曾经和携程、去哪儿三足鼎立。过去十年,途牛经历了价格战、行业整合、疫情冲击,股价从最高$20+跌到$1附近,市值不到1亿美元。

但一个重要的变化被市场忽视了:途牛在2025年实现了全年盈利,这是公司成立近20年来的第一次。出境游需求持续复苏,途牛的高端跟团游和定制化产品线有差异化优势,这是携程和美团标准化产品难以覆盖的细分市场。核心悬念在于:它能不能持续盈利并扩大市场份额?如果“OTA小票没戏”的认知被打破,连续盈利的故事被市场注意到,估值修复的空间就存在。

宝尊电商:还在赚钱的“清盘价”标的

宝尊电商是国内品牌电商代运营龙头,过去两年营收持续萎缩,但亏损大幅收窄,账上现金充裕。市场给它的PS不到0.2倍,基本上是按“随时可能关门”来定价。

但它在品牌管理业务上投入了大量资源,试图从“代运营”转型。这和兰亭集势从“跨境卖家”转型为“品牌矩阵”的路径有相似之处——都是想从低毛利的服务商,变成有品牌溢价的消费品公司。这条路能不能走通,还需要更多季度的验证。转型期的公司估值往往最低,因为它既有老业务萎缩的拖累,新业务又还没形成规模。但一旦转型成功,估值锚会从“代运营商”切换到“品牌公司”,修复空间会很大。

总结一下

兰亭集势这波十一连阳,涨到$3.82,涨幅接近翻倍。但它的意义不在涨幅本身,而在于它提供了一个可以复用的观察框架:基本面改善 + 被市场忽略 + 不确定性压着估值 + 不确定性有消退路径 = 潜在的价值修复机会。

这个框架不是万能的。云集、途牛、宝尊电商,每家都有自己的硬伤和不确定性。有些不确定性会消退,有些不会。有些基本面改善是持续的,有些只是昙花一现。

但框架的价值在于:它帮你从“碰运气”变成“有方法”。下次再看到一只被遗忘的小票,你不用问“它会不会涨”,而是问四个问题:基本面有没有改善?市场有没有忽略它?压着它的是什么?那块石头会不会松动?

问完这四个问题,你自己的判断,比任何人的推荐都更有用。

精彩评论