6月3日,工业富联市值超1.6万亿,超越茅台的总市值。

工业富联凭什么在股市表现如此亮眼?

工业富联的核心商业模式是“AI算力基础设施的系统级交付(JDM)+ 硬件服务化”,以高周转、低毛利的云计算代工为主。工业富联代工的云计算(含AI服务器、液冷整机柜、ASIC/GPU服务器)占比超65%,通信及移动网络设备(含800G/1.6T高速交换机)占约30%,工业互联网(灯塔工厂解决方案)占比不足5%;2026年一季度AI GPU机柜出货同比增3.8倍,800G交换机增1.6倍。

工业富联的JDM(联合设计制造)深度绑定英伟达、微软、亚马逊等头部客户,从纯代工(加工费)转向“交钥匙”全栈交付(含设计、散热、互联、运维),硬件与服务营收比已从9:1优化至约7:3,毛利率微升至7.35%,但净利率仍约4.2%。

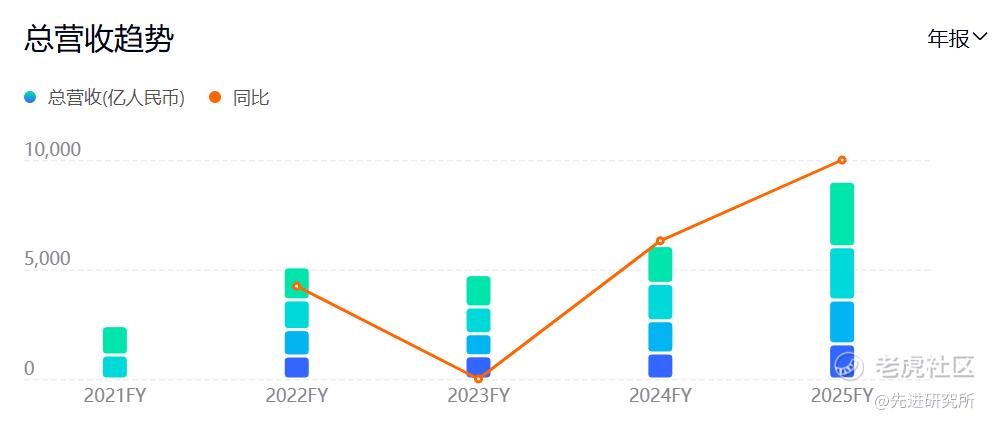

工业富联代工的全球AI服务器市占率近40%(英伟达平台代工超90%)+ 高速交换机800G+市占超75%,依赖“高备货、高周转、薄利多销”运营,2026年Q1营收2511亿(+56.5% YoY)、净利106亿(+102.6% YoY),经营现金流由负转正(Q1达250亿)。

最值得想象的是,工业富联从“电子代工”迈向“算力基础设施服务商”,布局CPO(共封装光学)、液冷、ASIC服务器及算力出租试点,但核心技术仍集中于系统集成与智能制造,非芯片或算法层,议价权弱、毛利天花板低仍是基本面约束。

工业富联市值高达1.6万亿元,主要由AI算力资本开支热潮驱动的业绩短期爆发(连续三季净利破百亿)与散户抱团支撑,而非盈利质量跃迁;其本质仍是全球AI算力“超级包工头”,依赖英伟达等客户订单与全球云厂商CAPEX节奏,商业模式尚未摆脱“高规模、低毛利、强周期”代工基因。

精彩评论