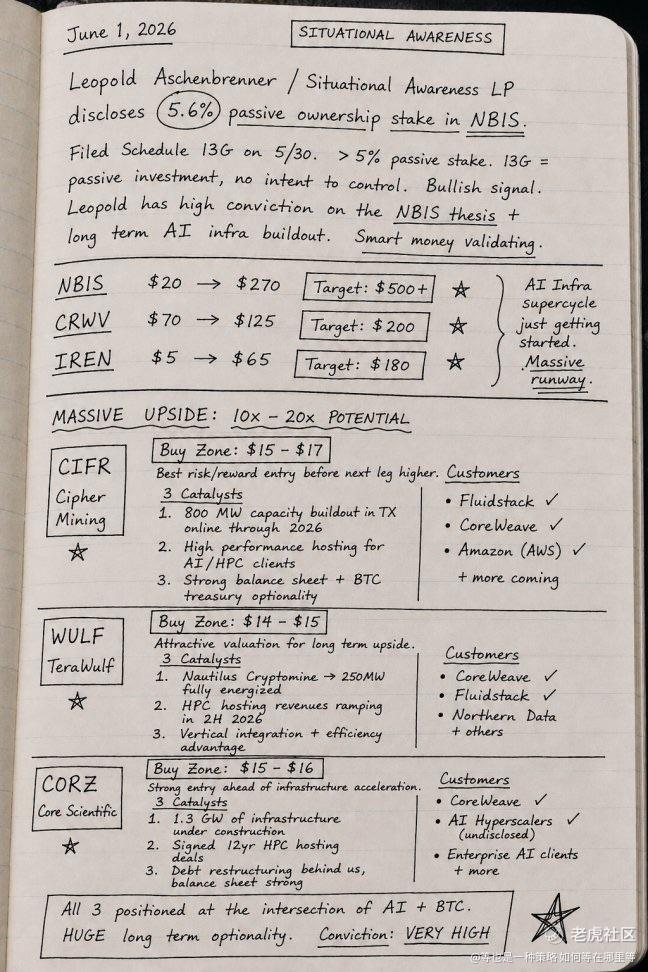

2027 年是 NBIS 的关键转折点:从 9 亿美元营收到 110 亿美元——这条”飞轮”能否承载 AI 基础设施的下一个时代?

Neocloud 正在改写 AI 算力的经济学。传统云厂商的 H100 租赁价格是 98 美元/小时,但 NBIS 只要 34 美元,便宜了 66%。这不只是价格竞争,而是一个完全不同的商业模式。NBIS 从一开始就是为 AI 工作负载原生设计的全栈基础设施,而不是像 AWS、Azure、GCP 那样从通用云改造而来。

Nvidia 的 20 亿美元投资看起来像融资,但实质是什么?是优先分配权。NBIS 获得了 Vera Rubin 架构的早期使用权。在 AI 算力竞赛中,这意味着他们能比竞争对手早几个月获得下一代 GPU,进而吸引更多的一流客户和高利润业务。

Rubin 本身是个怪物级的飞跃。成本效益比前一代提升 10 倍,每台设备包含 72 个 Rubin GPU、32 个 Vera CPU 和超过 1000 个其他芯片。Rubin 不是简单的芯片升级,而是面向智能体 AI 的完整计算平台。这个平台预计 2027 年下半年开始大规模量产——而 NBIS 是全球首批获得 Rubin 的云厂商之一。

Meta 的 270 亿美元五年协议才是真正的”证明”。其中 120 亿美元用于 Meta 专属 AI 基础设施,基于全球首批大规模 Rubin 部署,2027 年初上线。剩余 150 亿美元用于 Meta 购买 NBIS 云集群的剩余容量。这个结构很妙:120 亿给 NBIS 稳定的独家收入,150 亿则是”Meta 吃掉我卖不出去的容量”,这样 NBIS 的下行风险就被保护住了。

数字会说话。NBIS 过去四个季度营收不足 9 亿美元,但市场已经在定价 2026 年 35 亿美元、2027 年 110 亿美元的营收预期。这意味着 2025 年同比增长 479%,2026 年增长 466%,2027 年增长 267%。2027 年的远期市销率约 5.3 倍,这对一个高速增长的公司来说其实不贵,如果增长能兑现的话。

NBIS 到 2030 年计划部署 5GW 以上的 AI 计算能力,包括多个 GW 级 AI 工厂。这意味着他们在建设的不只是几个数据中心,而是整个 AI 计算时代的基础设施。

但风险呢?GPU 的资本成本是托管成本的 3.7 倍。GPU 价格预计五年内下跌 50%,这意味着供应商必须在 48-60 个月内收回资本,才能融资下一代硬件。折旧后的毛利率只有 14-16%,容错空间几乎为零。一旦增长放缓或成本超支,整个模型就会崩溃。

更大的风险是:AWS、Azure、GCP 这些超大规模云厂商也在积极部署 Rubin。他们有更强的资本实力、更广泛的客户基础、更深的技术积累。NBIS 的优势能否在长期竞争中坚持下去,这是最大的未知数。

但这就是为什么 2027 年如此关键。那一年,Rubin 开始大规模生产,Meta 的专属基础设施上线,NBIS 的营收预期从 35 亿跳到 110 亿。如果这些都能兑现,NBIS 就会证明自己不是昙花一现的创新者,而是真正改写 AI 基础设施格局的玩家。如果兑现不了,股价可能会经历残酷的修正。

所以现在的问题是:你相信 NBIS 能在接下来的两年内把营收翻 3 倍吗?相信他们能在与超大规模云的竞争中维持差异化吗?相信 Meta 的 270 亿美元协议意味着市场真的需要 Neocloud 这种新物种吗?

$NBIS $META $NVDA

精彩评论