港股市场向来不缺标的,缺的是"业绩已经爆发、壁垒肉眼可见、订单排到两年后"的硬茬子。大金重工(01081.HK)即将上市,恰好踩中了这三个点。

先扔一条最新动态:公司首艘自建4万吨级甲板运输船KING ONE轮,首航英国蒂斯港后已顺利返抵蓬莱基地,休整完毕即将开启第二趟跨洋航次——这次升级承运直径11米TP-less无过渡段单桩。KING TWO轮计划7月投运,KING THREE轮9月投运,三艘船2027年底前的航次任务全部排定,无空档闲置。自有船队不是概念,是已经跑完往返、二次启航、排期排到后年的确定性资产。

这种确定性,放在当前港股打新环境里,不多见。

打新看赛道:海上风电装备出海,亚太独一份

大金重工的核心产品是海上风电单桩基础——插在海底的"定海神针",单根直径可达16米,重量数千吨。根据弗若斯特沙利文数据,2025年上半年公司在欧洲单桩市场占有率29.1%,排名第一。更关键的是,它是亚太地区唯一一家向欧洲批量交付单桩的企业。

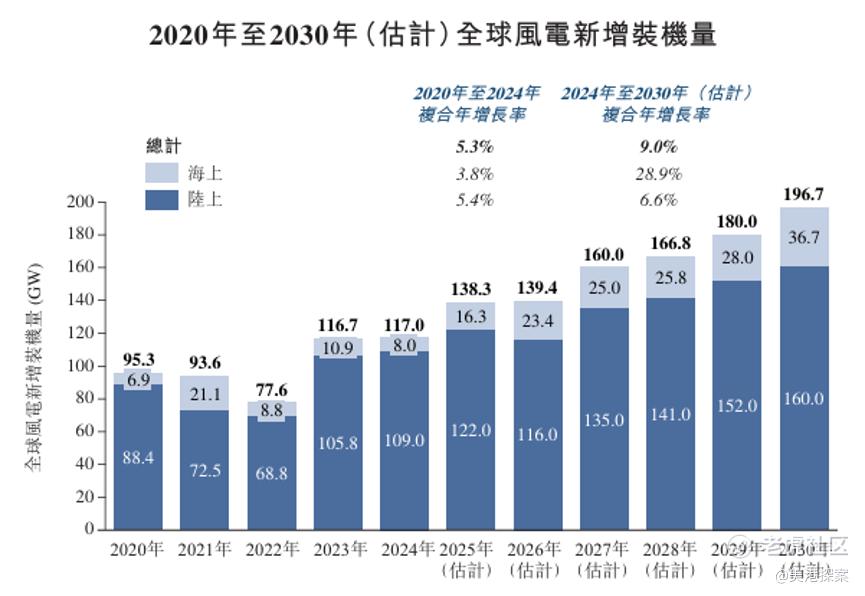

欧洲海上风电基础结构市场2030年预计达417亿元,2024年至2030年复合增长率27.7%。供给端欧洲本土产能严重不足,大型基础结构供不应求。大金重工凭借DAP目的地交付模式(从制造到目的港验收全程包办,交付周期比欧洲本土快3-6个月),已打入RWE、Ocean Winds、Vestas等顶级开发商的主供体系。

这不是代工逻辑,是准入壁垒+交付壁垒的双重卡位。

打新看业绩:2025年爆发,2026年Q1延续高增

招股书数据说话:

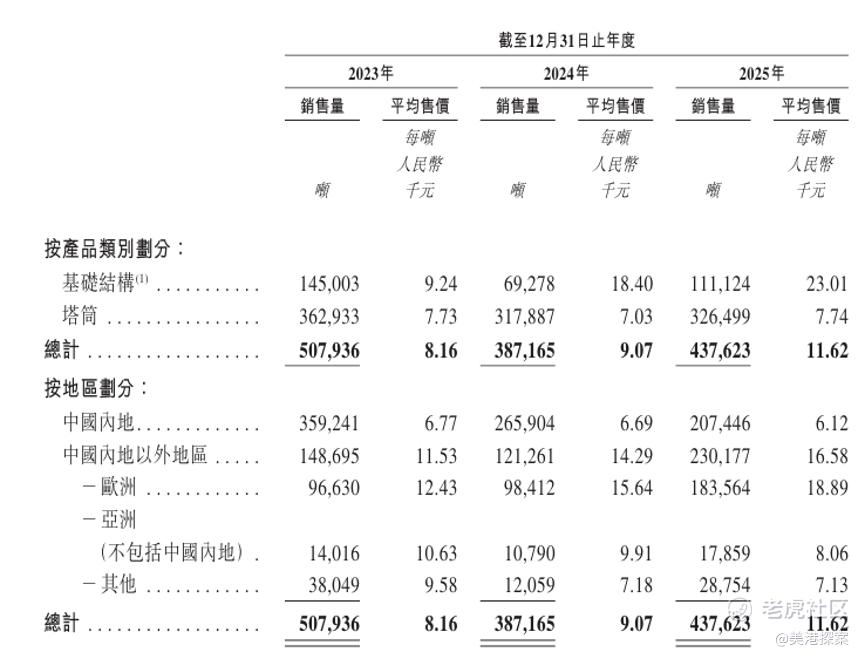

营收:2023年43.25亿元 → 2024年37.80亿元(国内短暂承压)→ 2025年61.74亿元,同比+63.34%。2026年一季度营收19.07亿元,同比+67.17%。

净利润:2023年4.25亿元 → 2024年4.74亿元 → 2025年11.03亿元,同比+132.82%。2026年一季度归母净利润4.35亿元,同比+88.19%。

盈利能力:毛利率从2023年的23.1%提升至2024年的29.8%,进一步升至2025年的31.1%;净利率从2023年的9.8%提升至2024年的12.5%,跃至2025年的17.9%。利润增速跑赢收入增速,说明高毛利海外订单的结构改善是真实的。

现金流:2023年经营现金流7.74亿元,2024年10.35亿元,2025年11.44亿元,连续三年大额净流入。截至2025年末,现金及银行结余28.56亿元,财务底座不飘。

海外收入从2023年的17.15亿元(占比39.6%)飙至2025年的45.97亿元(占比74.5%),欧洲是绝对主场——2025年欧洲收入42.28亿元,占比68.8%。这意味着公司已经完成从"国内风电配套商"到"欧洲海工核心供应商"的身份切换。

打新看壁垒:船队即产能,产能即交付权

海上风电单桩的痛点不是造不出来,而是运不出去、交不到港。普通货轮装不下,第三方海运价格波动大、排期不可控。

大金重工的解法很硬:自建船队。KING ONE轮已完成首航验证,KING TWO、KING THREE年内陆续投运。船队承运货物均为公司自主建造的风电单桩、过渡段及附属构件,依托自有船舶承运自产装备远洋出口,有效规避外部海运价格波动影响,大幅节约整体物流成本,自主掌控项目交付节奏与履约主动权。

更关键的是,在手订单充足,2027年底前航次任务全部排定,船队零闲置。另有客户锁产40万吨至2030年,长期增长能见度不低。

这种"制造+航运"一体化运营模式,在A股和港股里目前我还没找到可以直接对标的标的。

打新看阵容:基石锁定48.5%,长线资金背书

本次发行8696.58万股,发售价66.40港元,募资总额约57.75亿港元。基石投资者包括GIC、高瓴、CPE源峰、泰康人寿及UBS AM等,合计认购约3.58亿美元,占发售股份约48.5%。

这个基石阵容的含金量在于:GIC是新加坡主权基金,高瓴和CPE是头部PE,泰康是险资长线,UBS AM是欧洲老牌资管。合计拿走近一半的发售股份,说明专业买方对欧洲海上风电赛道和大金重工的壁垒是认账的。

联席保荐人为华泰国际及招商证券国际,绿鞋机制有,稳价人为华泰。

发行安排与募资用途

公开招股:2026年5月28日至6月2日

暗盘交易:6月4日

正式上市:2026年6月5日

每手股数:100股

入场费:约6706.97港元

募资用途:

55%升级深远海综合解决方案

20%欧洲总装基地建设

10%全球研发中心

5%海外新市场拓展

10%补充营运资金

路径很清晰:募资不是去扩国内产能,而是去欧洲建总装基地、升级深远海解决方案、拓展新市场。这是典型的"出口转属地化"战略,进一步贴近客户,缩短交付半径。

结语

港股打新,本质上买的是"稀缺性+确定性"的交集。大金重工的稀缺性在于亚太唯一批量向欧洲交付单桩的装备商;确定性在于2025年业绩已经爆发、自有船队已验证、2027年底前航次排满、基石阵容豪华。

当然,打新不是无脑冲。值得跟踪的变量是:欧洲新增订单的持续性、船队投运后的实际利润率兑现、以及欧洲总装基地建设进度。但站在当前节点,这家公司值得放入打新观察池。

"投资中最重要的事,不是预测风暴,而是建造方舟。"——大金重工不光造了方舟,还自己开了船,把桩子运到了欧洲海底,现在船队正在二次启航。至于这艘船能开多远,咱们先打新上船,再慢慢看航行日志。

精彩评论