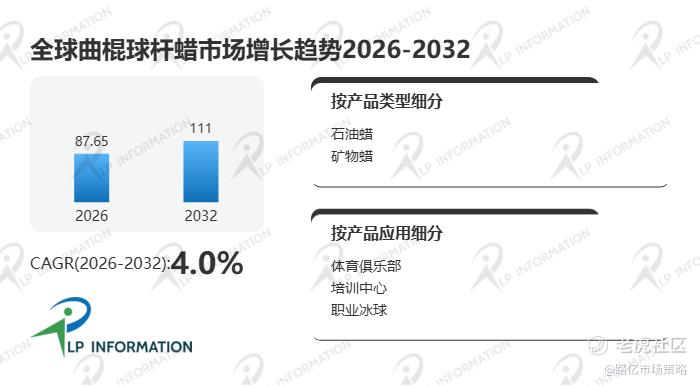

根据路亿市场策略(LP Information)最新调研数据显示,2025年全球曲棍球杆蜡市场规模约为8,276万美元,预计到2032年将增长至1.11亿美元,2026–2032年复合增长率约为4.0%。整体来看,该市场属于典型的“体育装备细分耗材市场”,规模不大但稳定性较强,其需求与冰球运动普及度、训练体系成熟度以及职业赛事体系高度绑定。

从产业链结构来看,曲棍球杆蜡属于体育装备维护类耗材,供应链相对短链但对配方工艺有一定要求。上游主要包括石油基蜡原料、矿物蜡、合成树脂、增粘剂及部分天然蜡类(如蜂蜡)供应商,其中石化体系原料价格与原油市场存在一定联动性。中游生产环节以中小型体育用品制造商为主,重点在于配方调控、熔点控制、附着性能优化及低温环境稳定性测试。下游则主要分布在职业冰球俱乐部、青少年训练中心、体育零售渠道及电商平台,渠道结构呈现线上线下双轨并行趋势,其中电商渠道对中小品牌增长贡献明显提升。

从市场格局来看,该行业集中度较低,呈现高度分散竞争状态。以Howies Hockey Tape、A&R Sports、Blue Sports等为代表的北美品牌占据主导地位,凭借长期职业联赛合作与成熟渠道体系形成稳定用户基础。同时,诸如Mr. Zog’s、Blade Butter等品牌则通过差异化配方(如高粘度、长效防水或环保蜂蜡路线)在细分市场中切割份额。整体行业不存在明显寡头垄断,但在职业级市场中品牌认知度仍然具有较强壁垒。

区域结构方面,北美仍然是全球最大消费市场。美国与加拿大不仅拥有完善的职业冰球联赛体系,还具备庞大的青少年训练体系,使杆蜡成为高频消耗品。欧洲市场次之,北欧国家如瑞典、芬兰以及俄罗斯等地区拥有深厚冰球文化基础,产品使用更加偏向专业化和性能导向。相比之下,亚太地区仍处于成长阶段,中国、日本、韩国等国家在冬季运动政策推动及国际赛事带动下,冰球基础设施逐步完善,但整体消费仍以训练与入门级市场为主。

从市场驱动因素来看,冰球运动的全球参与人数增长是核心基础变量。特别是青少年冰球培训体系的扩张,使杆蜡从“职业装备”逐渐下沉为“训练标配耗材”。同时,喷雾型杆蜡的出现提升了使用便捷性,使非职业用户更容易形成使用习惯。此外,装备专业化趋势增强,运动员对控球稳定性、低温附着性以及防水性能提出更高要求,推动产品不断迭代。电商渠道成熟也显著降低了品牌进入门槛,使长尾品牌更容易触达全球消费者。

但该市场同样面临一定结构性约束。首先,冰球运动本身具有明显的地域与季节性特征,需求集中在北美与欧洲冬季赛季,全年消费波动较大。其次,产品同质化程度较高,大多数杆蜡在功能上差异有限,导致价格竞争在入门级市场较为激烈。再者,原材料价格波动(尤其是石油基蜡)会直接影响生产成本,而中小品牌的议价能力较弱。此外,喷雾型与传统块状蜡之间的替代关系仍在演变,市场尚未形成完全稳定的技术路线。

从供应链角度看,行业正在呈现“轻资产制造+全球分销”的模式。生产环节多集中在北美与欧洲部分地区,但原材料采购逐渐向全球化延伸,亚洲在部分基础化工原料供应方面的参与度提升。同时,品牌商越来越依赖代工与OEM模式,以降低库存压力并提升产品迭代速度。

未来市场机会主要集中在三个方向:一是环保型产品升级,例如采用可降解天然蜡或低碳配方,以满足体育用品绿色化趋势;二是功能细分化发展,包括极寒环境专用、高粘附长效型以及不同冰面条件适配产品;三是训练体系标准化带来的B端集中采购需求增长,尤其是冰球学校与青训机构对稳定供货和标准化产品的需求。

总体来看,曲棍球杆蜡市场虽然规模有限,但具备稳定增长基础,其本质是“运动文化驱动型消耗品市场”。未来竞争焦点将从单一产品价格竞争,逐步转向配方创新、品牌认知与渠道运营能力的综合比拼。

精彩评论