作为曾经的“中国床垫第一股”,喜临门正站在退市的悬崖边缘。

自今年3月底起,尤其4月密集公告后,一系列风险事件如多米诺骨牌般将这家公司拉入深渊——子公司账户1亿元资金遭违规划转、实控人被证监会立案调查、喜临门起诉实控人索赔4.78亿元、被3家债权人追讨合计8.7亿元借款……

一连串危机的迅速发酵,令市场错愕,喜临门也从资本市场的白马股到ST戴帽,连续跌停。

但抽丝剥茧,这场危机并非偶然。

(一)1亿划扣牵出实控人8.5亿黑洞

事件要先追溯到3月27日。

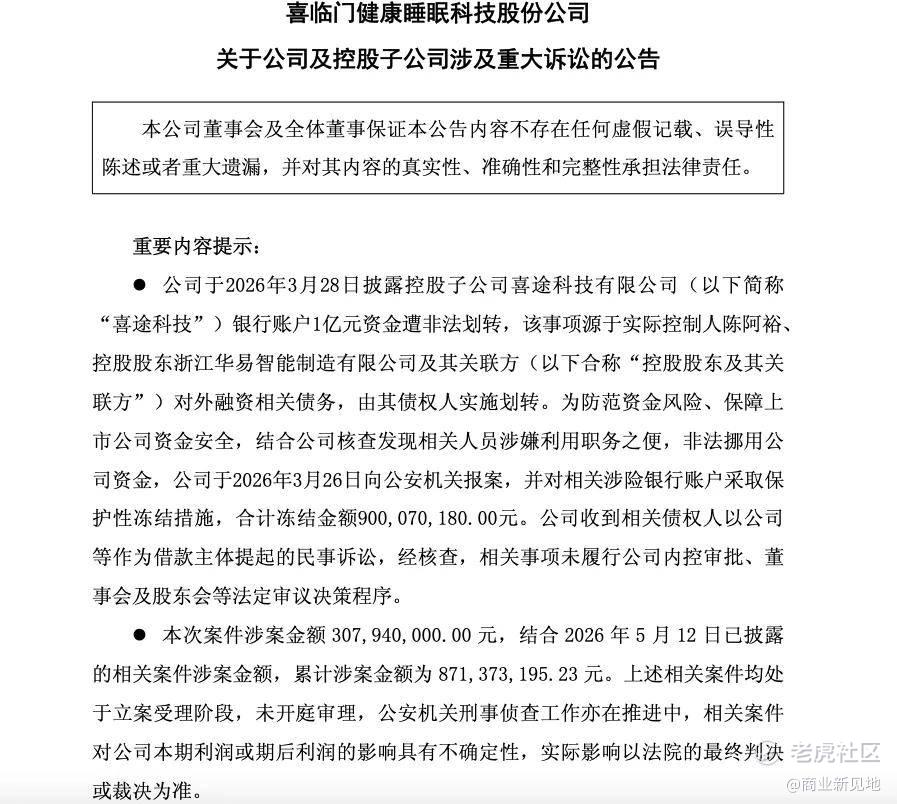

当天,公司突然公告控股子公司喜途科技银行账户1亿元资金遭违规划转,公司随即报警并冻结超9亿元资金。公司彼时表示,经核查发现相关人员涉嫌利用职务之便非法挪用公司资金。

在后续的调查中,事件的原因逐渐浮出水面。喜临门的披露显示,前述资金被划走,实际起因是公司实控人陈阿裕、控股股东浙江华易智能制造有限公司及其关联方的对外融资债务纠纷,债权人因此直接实施了划扣。

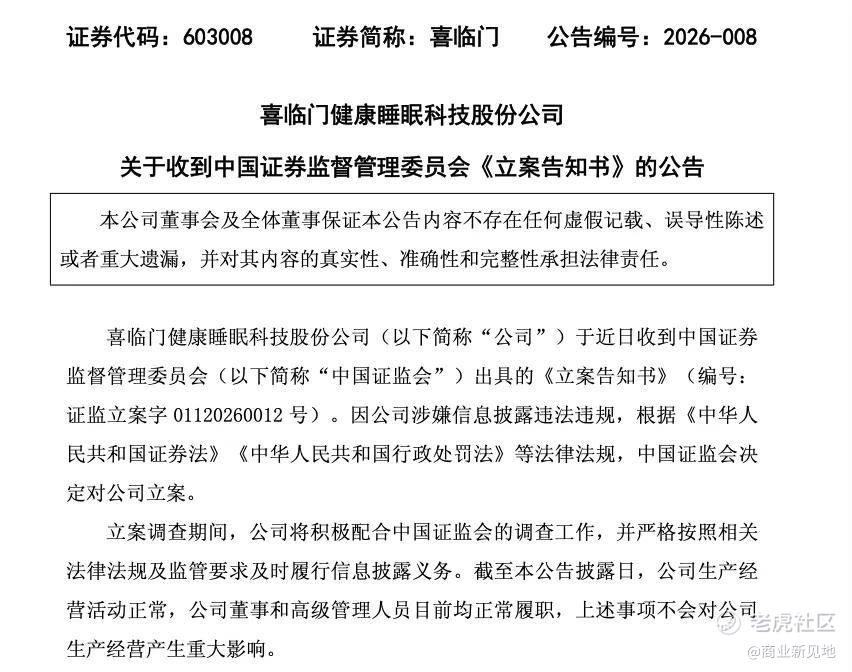

随后,监管层迅速跟进。根据4月2日喜临门披露的《立案告知书》,中国证监会以“涉嫌信息披露违法违规”,决定对喜临门健康睡眠科技股份公司及其实控人陈阿裕分别立案调查。

这表明,外界原本以为的“内部贪腐”,实则是控股股东和实控人的债务风险传导给上市公司。

涉及的规模也远超最初的估计。据喜临门披露的自查情况,截至2026年4月25日,控股股东、实际控制人及其关联方非经营性占用上市公司资金为3.845亿元;通过保理业务和存单质押的方式导致的违规担保余额达4.7亿元。两项合计超过8.5亿元。

令人玩味的是,就在证监会立案的同一天,喜临门董事会还做了一件罕见的事——起诉自己的控股股东。3月31日,公司召开第六届董事会第十五次会议,由半数董事共同推举独立董事王光昌主持,审议对控股股东华易智能制造、华瀚投资及陈阿裕提起诉讼的议案。关联董事陈阿裕、陈一铖、陈萍淇依法回避表决,其余6名董事全部投票同意,以6∶0的结果通过起诉议案。

起诉的力度不容小觑,喜临门及其全资子公司顺喜供应链、迎喜供应链作为原告,索赔金额合计约4.78亿元,相当于司2024年归母净利润的1.48倍。

上市公司起诉控股股东,在A股市场上并不算绝对罕见,但往往意味着治理矛盾已激化到不可调和的程度。而在喜临门这场“自家人告自家人”的戏码中,更值得关注的是其背后的内控崩塌之深。

天眼查显示,喜临门子公司喜途科技仅有8名员工,却掌管超10亿元资金。其法定代表人、董事兼经理周亚英在接受媒体采访时,甚至直言自己对1亿元资金被挪用一事“完全不知情”,只是个“挂名的法定代表人”。

喜临门的管理层也值得玩味。截至2025年末,陈阿裕直接和间接控制喜临门36.36%股权,是公司的实际控制人。在管理层面,陈阿裕出任董事长、儿子陈一铖出任副董事长兼总裁、女儿陈萍淇则是董事和审计委员会成员。

这样的内控架构,显然为实控人滥用控制权提供了充分的便利通道。

而其资金占用的时间最早可以追溯至2023年第一季度,彼时喜临门就曾转出1.99亿元,当季仅收回1.59亿元,单季占用4000万元。

此后事态一发不可收拾,从2023年第三季度至2026年第一季度,每个季度都有转贷资金流出,单季度资金在3亿元至10亿元之间。陈阿裕通过转贷、供应商融资保理、供应链采购、向供应商预付款等多种方式将资金转出。

(二)又陷连环诉讼,涉案8.71亿元

如果说资金占用是母公司对子公司的“内耗”,那么接踵而至的三起外部诉讼,则直接把喜临门推上了更危险的境地。

5月29日,喜临门发布重大诉讼公告,公司及控股子公司新增一笔3亿元的逾期借款。公告公布的诉讼案件信息显示,2026年2月28日,喜临门及子公司喜跃家具与南昌市羿阁中小企业服务有限公司签署了《借款合同》,借款金额3亿元,借款期限仅一个月,至2026年3月30日到期。

因逾期未能还款,2026年5月,羿阁公司向南昌市中级人民法院提起诉讼,要求喜临门及子公司喜跃家具归还借款及相关利息、违约金、诉讼费等,暂合计3.0794亿元。

此前在5月12日,ST喜临门就已披露两起涉案金额合计5.63亿元的借款纠纷。

第一起诉讼中,公司及全资子公司杭州喜跃家具销售有限公司因一笔5亿元借款逾期,被浙江泓科新材料有限公司起诉。该笔借款于今年1月签署,约定3月29日到期,逾期后债权人诉请归还剩余借款及相关利息、违约金、诉讼费等暂合计约4.6亿元。

第二起诉讼是唐山银通典当有限公司针对一笔9900万元借款发起的诉讼。这笔债务发生在2025年9月,由控股股东华易智造、ST喜临门与唐山银通典当有限公司签署借款合同,期限至2026年3月21日。逾期后,银通典诉请偿还本息合计约1.04亿元,法院已裁定查封公司、华易智造及担保人名下1.3亿元银行存款或等价值财产。

三起诉讼涉案金额高达8.71亿元。

对于这三起诉讼,喜临门表示,上述事项未经公司法定审批程序,公司无授权签署相关合同文件的记录,且银行账户未收到所涉借款资金。公司将依法主张自身合法权益,做好应诉准备,积极维护公司及全体股东合法权益。

换言之,在公司的合规口径里,这些动辄数亿元的借款合同,全部都是“股东私下行为”,公司既未授权签署,更未收到钱款。

公告中也强调,董事会及管理层本着对公司和全体股东负责的态度,对该等违规事项进行补充披露,目的仅是基于保障中小股东知情权,并不表示公司对该等借款或担保事项本身的合规性、合法性及其行为进行认可或追认。

如此“甩锅式”回应,似乎很难服众。正如前文所述,喜临门实控人陈阿裕家族持股超36%,家族成员盘踞公司核心岗位,形成“一股独大”的绝对控制格局,这才让违规借款与担保能够绕过公司正常的审批程序得以发生。

深究陈阿裕为何甘冒如此巨大的法律风险铤而走险挪用上市公司资金,有分析将线索指向他早年的跨界多元恶化战略。

2015年,陈阿裕通过喜临门,豪掷7.2亿元高溢价收购绿城传媒跨界进入影视行业。但三年后绿城传媒未能完成业绩承诺,这令喜临门触发了高达6.3亿元的商誉减值,并导致亏损超过4亿元。

此后,陈阿裕继续涉足地产、商业广场、酒店等高度依赖现金流的领域,致使其务黑洞逐渐变大。最终,陈阿裕铤而走险,把手伸向了喜临门。

(三)一代床垫巨头,站在退市悬崖边

喜临门的财报数据也不乐观。2025年度财报显示,喜临门实现营业收入88.19亿元,同比仅增长1.02%,但归母净利润仅为2.41亿元,同比大幅下降25.11%。 $ST喜临门(603008)$

如果观察单季度数据,其2025年第四季度营收同比下滑4.7%,归母净利润更是从上年同期的亏损5277万元急剧扩大至亏损1.58亿元。

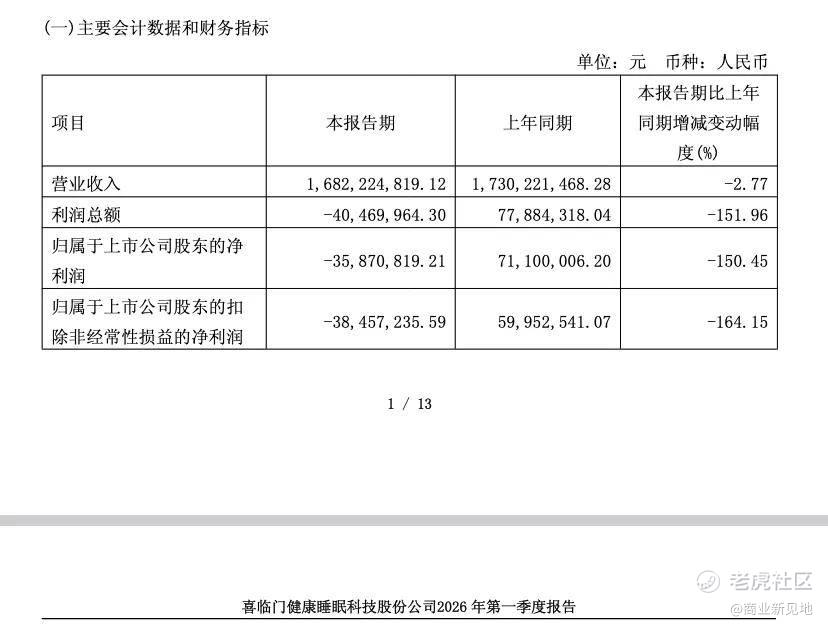

2026年一季报则进一步恶化,营收16.82亿元,同比下滑2.77%;归母净利润亏损3587万元,同比暴跌150.45%,由盈转亏;经营现金流为-4.27亿元,造血能力近乎枯竭。

糟糕的财务数据加上内控审计被出具否定意见,触发了上交所的强制监管。4月27日,喜临门紧急宣布停牌,4月28日复牌后股票简称变更为“ST喜临门”,正式戴上“ST”的帽子。

资本市场的恐慌反应是最诚实的投票。多重利空的持续发酵,让喜临门戴帽复牌后的市场表现堪称惨烈。

自4月28日至5月12日收盘,ST喜临门股价连续8个“一字”跌停,尽管之后股价有些上浮,但截至5月29日午盘,其股价已跌至8.65元/股,相较年内高点下跌超过六成。从3月份危机爆发至今,公司总市值也蒸发近60%,大量中小投资者被深套其中。

面对这艘四处漏水的船,喜临门高层的自救动作同样引人注目,尤其是5月22日那场备受关注的年度股东大会。

现场,陈阿裕儿子、公司副董事长兼总裁陈一铖等核心管理层悉数到场。然而,最关键的人物也即公司实际控制人、董事长陈阿裕缺席了。在这场股东会上,陈一铖表示,董事长陈阿裕目前正常履职,没有任何问题。他还否认了陈阿裕离婚涉及股权分割,称当前想要通过这种方式逃废债是不可能的。

现场有股东提出更换董事长的敏感提议,陈阿裕女儿、董事陈萍淇回应,管理层更换是极其严肃的大事,核心考量是是否有利于企业持续健康发展。公司董事长过往确实有非常不恰当的行为,但目前正积极应对、处理问题、维护各方关系、对接重要资源,并未逃避责任。

此外,董事会秘书沈洁否认了陈阿裕债务危机始于房地产领域投资失利的传闻,表示大股东的债务是长期积累形成的,并非某一节点,也不是单一行业问题。

沈洁还称,“喜临门不是纯家族式公司,核心团队里只有董事长及其子女是家族成员,其他都是职业经理人。”

然而,这些表态在当前极其复杂且严峻的局面面前,或许仍显苍白无力。

摆在ST喜临门面前的,已是真正的生死关,若其未能在规定期限内清偿占用资金、完成内控整改,将被迫升级为“*ST”,进入退市风险警示的倒计时;若证监会查实重大信披违法情形,等待它的将是直接强制退市。

40余载苦心经营的基业,一代床垫龙头,最终是被创始人一步步拖入深渊,令人扼腕。

精彩评论