出品:山西晚报·刻度财经

中泰证券迎来年度最大规模的限售股解禁节点。

2026年5月,中泰证券迎来年度最大规模的限售股解禁节点,6.37亿股外部机构定增股份集中入市流通。恰逢市场震荡调整,公司股价持续低于定增发行价,同时,市场担忧大规模股份流通会带来持续的股价承压。

不同于二级市场的偏弱走势,中泰证券一季度经营数据表现向好,营收、归母净利润均实现两位数同比增长,现金流水平大幅改善,整体经营数据呈现稳步回升的良好态势。

市场表现与经营数据分化的同时,公司5月收到多张监管罚单,合规管理工作存在多处疏漏。与此同时,公司全资资管子公司核心管理层双双离任,核心业务运营团队迎来重要人事调整。

此次解禁引发的市场热议,并非单纯的短期股价波动,而是公司近年来定增项目推进波折、长期经营管理矛盾累积后的体现。定增方案历经多次审核延期与材料修订,叠加合规管理、业务架构、团队稳定性等多方面的经营矛盾,让公司发展面临多重考验。

在券商行业步入存量竞争、精细化合规发展的全新阶段,中泰证券本轮业绩回升能否延续,后续如何稳步优化经营管理模式,依旧值得持续关注。

01

股份解禁之际,监管处罚接连落地

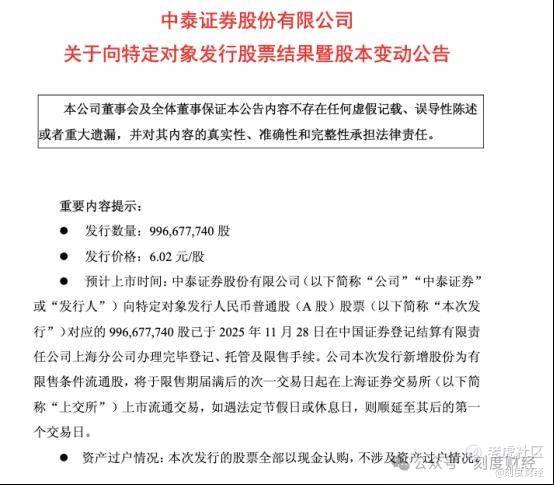

2026年5月,资本市场对中泰证券的关注度上升,当月28日,公司定增项目迎来解禁节点,6.37亿股限售股份正式流通,占公司总股本比例达8.04%,均为2025年11月定增引入的外部机构持股,也是本年度中泰证券规模最大的单次限售股流通事件。

图源:公告

回顾定增发行细节,彼时发行价格为6.02元/股,但历经半年多市场调整,券商板块估值整体震荡下行,解禁窗口期内,中泰证券股价稳定在5.6元左右,截至5月28日收盘,中泰证券股价报5.45元,跌破定增发行价。估值倒挂导致参与定增的外部机构出现浮亏。

由于本次解禁股份体量较大,占流通股本比例较高,市场担忧短期集中抛压会持续压制股价走势。

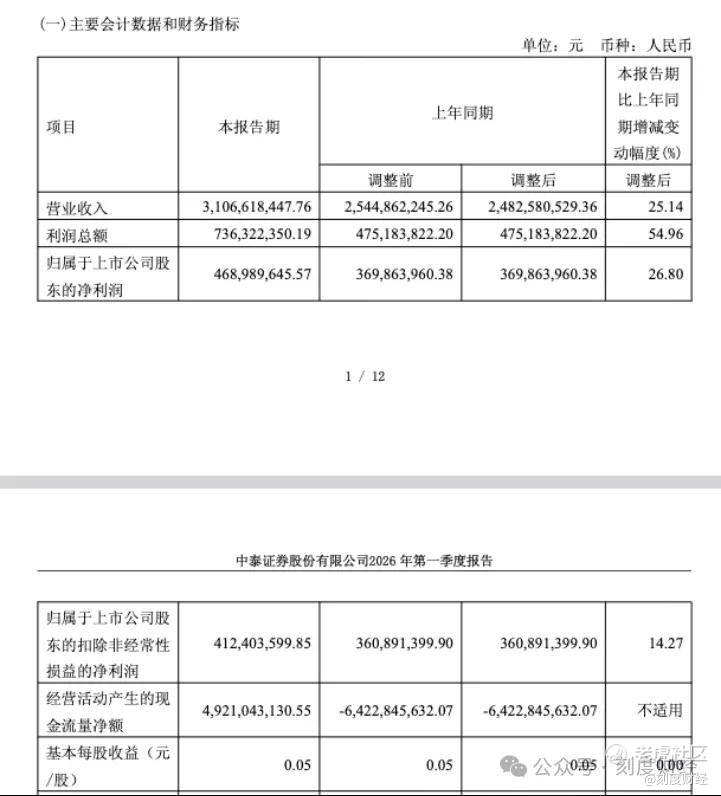

与低迷的股价表现形成对比的是,中泰证券2026年一季度经营财报展现回暖态势。当期公司实现营业收入31.07亿元,同比增长25.14%,归母净利润4.69亿元,同比上涨26.8%,营收与利润均实现两位数同比增长。

图源:财报

从业务结构来看,业绩增长主要依托经纪业务手续费收入增长、资管产品规模扩容、利息净收入增长,三大业务板块成为一季度业绩核心支柱。

图源:财报

现金流层面,公司一季度经营活动现金流净额达49.21亿元,扭转前期现金流承压的局面。

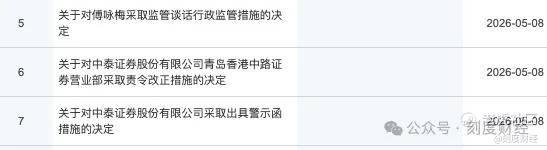

在业绩回暖的表象之下,公司长期积累的内控合规问题在2026年5月集中暴露。5月8日,青岛证监局连发3张罚单,中泰证券被采取出具警示函措施,青岛香港中路证券营业部被采取责令改正措施,营业部负责人傅咏梅被采取监管谈话行政监管措施。

图源:青岛证监局

梳理近半年监管记录,自2025年12月至2026年5月,公司已累计收到多起监管措施与行政处罚,覆盖投行保荐项目履职不规范、反洗钱风控流程缺失、分支机构运营管理漏洞、投资者适当性管理执行不到位等违规情形。

5月8日监管处罚落地当日,中泰证券全资资管子公司中泰资管公告核心管理层变动,原董事长黄文卿、总经理徐建东双双因个人原因离任,且不再转任公司其他岗位。黄文卿自2014年加入中泰资管,2020年起担任董事长,任职超12年;徐建东此前长期负责资管业务运营。调整后,原中泰证券投行骨干姜天坊接任董事长,副总经理姜诚暂代任总经理,资管业务核心运营团队出现关键变动。

一边是季度财报数据回暖、现金流改善的经营利好,一边是监管处罚密集落地、核心管理层更迭、合规问题常态化出现的经营利空,多重因素交织,让市场对中泰证券当下的经营现状与未来发展预期产生分歧。

02

多年定增全程波折

2026年解禁风波的出现,是中泰证券历时多年的定增项目在长周期落地过程中各类问题的集中显现。

本次定增是中泰证券2020年上市后首次股权再融资。2023年6月30日,公司首次披露定向增发预案,计划募资不超过60亿元。

从融资初衷来看,本次定增是公司长期发展的战略布局,彼时券商行业普遍进入资本补充周期,头部券商纷纷通过定增、配股等方式扩充资本。中泰证券希望借助资本补血突破业务发展瓶颈,解决资本充足率不足、科技投入滞后等问题。

但项目落地进度不及预期,2023年至2025年间,定增方案处于搁置、延期、补充核查状态,监管部门针对项目合规性、融资必要性开展多轮核查,公司多次调整方案、补充材料,落地时间一再延后,成为近年券商行业审核周期较长的定增项目之一。

2025年成为定增项目的关键转折年,当年5月,项目获得上交所受理,此后,上交所下发问询函,核查融资合理性、募集资金用途、公司内控管理水平、前期合规瑕疵对融资的影响等。

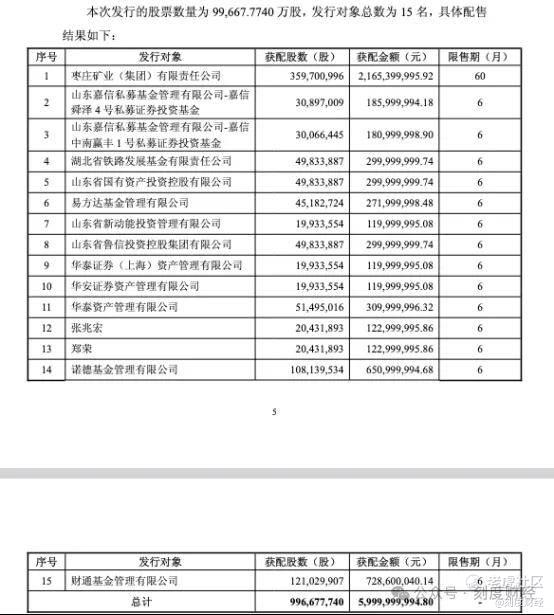

中泰证券耗时数月逐项梳理问题、补充材料、修订方案,2025年10月13日,项目获得证监会注册批复;同年11月,公司完成非公开发行,发行价格6.02元/股,实际发行股份9.97亿股,募资净额59.19亿元。本次定增采用非公开发行模式,仅对控股股东及14家特定机构投资者开放认购。

图源:公告

本次定增的差异化股份锁定期安排引发关注。控股股东枣矿集团认购3.6亿股,锁定周期5年;14家外部机构合计认购6.37亿股,锁定期仅6个月。

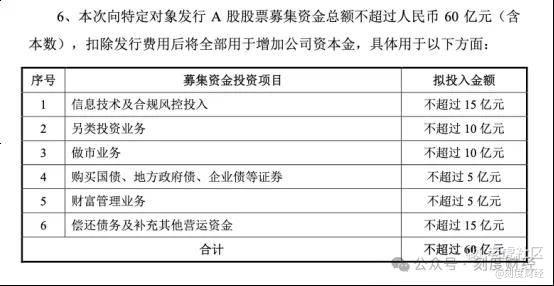

在资金使用规划上,不超过15亿元募集资金用于信息技术与合规风控投入,不超过15亿元用于偿还债务以及补充其他营运资金,剩余资金用于另类投资业务、做市业务、财富管理业务等。

图源:公告

但受制于审核周期,市场环境、行业政策、公司经营状态均发生变化,融资规划落地后未能及时匹配公司最新经营节奏,叠加短期股价走弱、合规问题频发,让这场长期融资计划在解禁节点成为市场争议焦点,也体现了券商长周期再融资项目的市场不确定性。

03

行业竞争下公司未来发展承压

定增解禁引发的市场争议,只是中泰证券经营困境的外在显性表现。透过短期股价波动不难看出,长期困扰公司发展的各类深层问题早已持续累积。

合规管控能力不足的问题,已从偶发疏漏演变为贯穿全业务线的常态化问题,近两年,公司违规记录不再局限于单一岗位或单一板块。

中国证券业协会网站公布的2025年证券公司投行业务质量评价结果和债券业务执业质量评价结果显示,中泰证券股份有限公司这两项业务的执业质量评价结果均被降级为B类。

当前行业整体早已进入合规优先、风控前置的发展阶段,头部机构持续加码制度建设、系统升级与人员合规培养,而中泰证券始终未能彻底整改分支机构松散运营、总部管控穿透不足、从业人员合规意识薄弱等老问题,市场与监管对公司的信任度持续走弱。

合规之外,业务架构进一步放大了公司经营压力,也是业绩长期起伏不定的核心诱因。公司整体经营走势始终紧跟二级市场冷暖,自身抵御周期波动的能力偏弱,业绩弹性跟随行业行情被动变动。

图源:财报

2024年资本市场整体调整,公司盈利随之大幅收缩;2025年伴随市场回暖、交易情绪修复,公司净利润同比回升53%。

图源:财报

两轮大幅波动充分说明,公司阶段性业绩改善更多依托外部行情红利。

核心业务的持续走弱,进一步压缩了公司盈利空间。投行业务曾是中泰证券极具优势的板块,具备稳定的项目储备与市场口碑,但2025年该项业务营收同比下滑42%,业务规模明显收缩。

业务经营的持续承压,又与公司内部治理、战略管理的不稳定状态密切相关。团队架构与管理风格的长期波动,不断打乱公司经营节奏与战略落地节奏。

公司现任董事长王洪于2022年12月正式履职,此前长期在山东省属国资平台任职,具备丰富的国有资本运营与投资管理经验,但证券行业一线经营管理阅历相对有限。

2026年5月资管子公司董事长、总经理同步离任,只是近年核心团队频繁调整的缩影,持续的人事变动容易造成团队军心波动、业务衔接断层,不利于长期业务布局与体系搭建。

当前国内证券行业已经告别粗放扩张,进入存量竞争、提质增效的全新阶段。头部券商持续加大金融科技、合规体系、创新业务的资源投入,巩固综合壁垒;中小券商纷纷聚焦特色赛道、打造差异化优势,行业整体竞争烈度持续提升。

中泰证券不仅要面对同业赛道的激烈比拼,更要主动化解自身合规基础薄弱、业务结构失衡、治理稳定性不足、运营效率偏低的内生问题。未来,公司唯有持续落地内控整改、稳住核心管理团队、重构均衡业务体系、提升资金使用效率,逐步摆脱行情周期依赖、补齐各类经营短板,才能在行业深度竞争格局中稳住发展底盘,实现更加稳健、可持续的经营发展。

精彩评论