广播和虚拟制作用机器人摄像系统是面向专业广播、演播室、现场活动和虚拟制作场景的智能化制作设备,融合高清成像、精准运动控制、AI智能跟踪、实时信号传输和制作控制软件。系统通常由机器人云台、轨道或升降机构、控制台、跟踪模块和配套软件构成,可实现推、拉、摇、移、升降等稳定且可重复的镜头运动。 该类产品的价值正在从“替代人工摄像位”升级为“提升制作流程自动化”。随着广播机构、虚拟演播室、体育场馆、企业直播和多平台内容生产方对精简团队、远程控制、稳定画面和虚拟制作同步的需求增强,机器人摄像系统正成为连接实体拍摄与数字制作流程的重要基础设备。

图. 广播和虚拟制作用机器人摄像系统产品图片

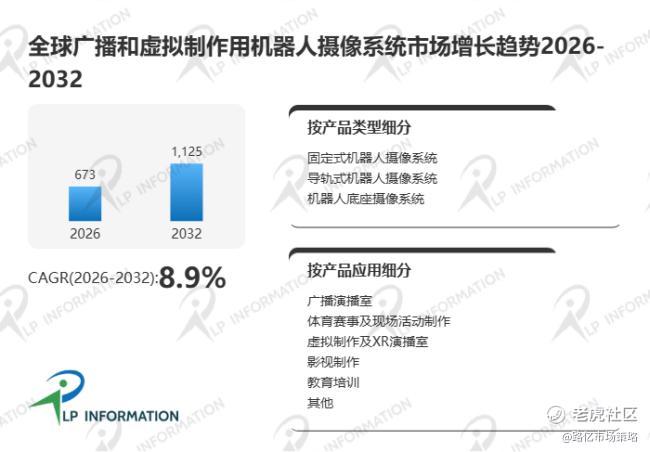

路亿市场策略(LP Information)调研显示,2025年全球广播和虚拟制作用机器人摄像系统市场规模大约为618百万美元,预计2032年达到1125百万美元,2026-2032期间年复合增长率(CAGR)为8.9%。

图. 全球广播和虚拟制作用机器人摄像系统市场规模(2026 VS 2032)&(百万美元)

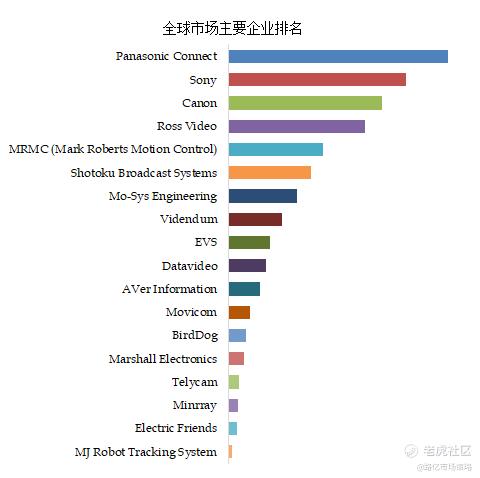

图. 全球广播和虚拟制作用机器人摄像系统市场前18强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

行业竞争主体包括广播自动化设备企业、专业摄像机厂商、虚拟制作运动控制企业、PTZ摄像机供应商和系统集成解决方案提供商。企业竞争重点集中在运动精度、控制软件、广播级兼容性、跟踪元数据输出、产品可靠性以及与虚拟演播室系统的集成能力。

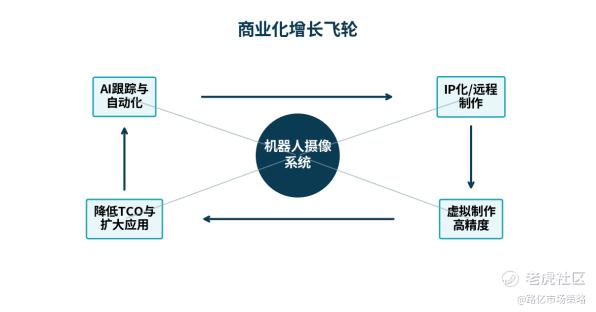

当前,广播和虚拟制作用机器人摄像系统行业正呈现出明显的智能化、网络化和虚拟化发展趋势。首先,人工智能驱动的摄像机自动化正在成为行业核心方向。越来越多的机器人摄像系统开始集成自动跟踪、智能取景、镜头预设调用以及辅助摄像机运动等功能,从而降低对大型摄制团队的依赖,并提高直播、演播室和虚拟制作流程的一致性与稳定性。随着广播机构对降本增效需求的提升,AI自动化跟踪和智能控制的重要性持续增强。

其次,基于IP架构和远程制作的集成趋势正在加快。传统以本地硬件控制室为核心的制作模式,正在向IP化、云化和远程协同方向转型。机器人摄像系统也逐渐支持基于浏览器的远程控制、多地点集中操作以及与分布式制作流程的融合,使广播机构能够利用更少的现场人员管理更多机位,从而提升制作效率和资源利用率。

此外,虚拟制作对于高精度运动控制的需求也在持续提升。随着LED虚拟摄影棚、混合现实演播室和实时渲染技术快速发展,市场对于具备高定位精度、平滑运动控制以及与跟踪、灯光、图形系统深度联动能力的机器人摄像系统需求不断增长。机器人摄像系统已经逐渐成为连接真实拍摄与数字虚拟场景的重要桥梁。

从行业发展机会来看,精简制作团队的需求正在推动市场快速扩张。广播机构、演播室以及大型活动制作方普遍面临运营成本和人工成本压力,而机器人摄像系统能够实现“一人多机位”控制、无人值守拍摄以及标准化流程输出,因此在新闻演播室、体育赛事、教育机构、企业直播和宗教活动等场景中展现出较强的市场需求。

与此同时,虚拟制作和混合演播室的普及也带来了新的增长空间。随着实时图形、虚拟场景以及沉浸式内容制作需求提升,市场对具备可重复运动路径、精准运动控制以及实时元数据输出能力的机器人摄像系统需求明显增加。这类系统不仅能够提高制作效率,还能帮助虚拟引擎实现更精准的画面同步。

此外,直播和多平台内容生产的持续增长,也让机器人摄像系统的客户群体不断扩大。除了传统电视台之外,OTT平台、社交媒体、企业通信、在线教育、宗教机构以及大型活动直播等领域,都在增加对专业视频制作能力的投入。这为紧凑型、易部署、软件驱动的机器人摄像解决方案带来了广阔市场空间。

不过,行业在快速发展的同时,也面临一定挑战。首先,系统集成复杂度较高。机器人摄像系统往往需要与广播摄像机、镜头、切换台、跟踪系统、灯光设备、图形引擎以及制作控制软件进行协同工作,兼容性、延迟控制、同步精度和校准问题会增加项目部署难度,尤其是在虚拟制作场景下更为明显。

其次,成本与技术门槛仍然是行业推广的重要阻碍。专业机器人摄像系统通常需要较高的硬件采购、软件授权、安装调试以及运维培训投入。对于中小型工作室和新兴内容制作团队而言,即便自动化能够带来长期效率提升,前期投入和学习成本依然可能影响其采购决策。

此外,自动化系统在创意表达和灵活操作方面仍存在一定局限。尽管机器人摄像系统在重复性运动和稳定性方面具有明显优势,但部分复杂拍摄场景仍需要人工摄像师的即时判断、创意构图和动态调整能力。同时,在真实制作环境中,系统的安全防碰撞能力、运动流畅性以及实时响应能力,仍是行业进一步普及过程中需要持续优化的重要方向。

图. 广播和虚拟制作用机器人摄像系统产业链分析

产业链上游包括图像传感器、镜头、伺服电机、编码器、驱动器、控制器、轨道/机械结构、AI算法、通信模块等核心部件;中游为机器人摄像系统制造商和集成商;下游覆盖电视台、虚拟演播室、直播活动制作方、体育场馆、教育机构、企业视频部门、宗教场所及流媒体平台等。

图. 商业化增长飞轮

推动行业渗透率提升的关键力量

展望未来,行业将朝着更强AI自主跟踪、更紧凑多轴机器人、云端协同、更深度虚拟场景/LED舞台同步,以及通过简化工作流程和降低总体拥有成本实现更广泛应用的方向发展。

精彩评论