出品:山西晚报·刻度财经

金徽酒面临的困境可能比报表数字呈现出来的更加复杂。

作为西北地区白酒行业龙头之一,金徽酒股份有限公司(下称“金徽酒”)过去几年里一直试图通过产品结构升级和全国化布局来寻找新的增长点。

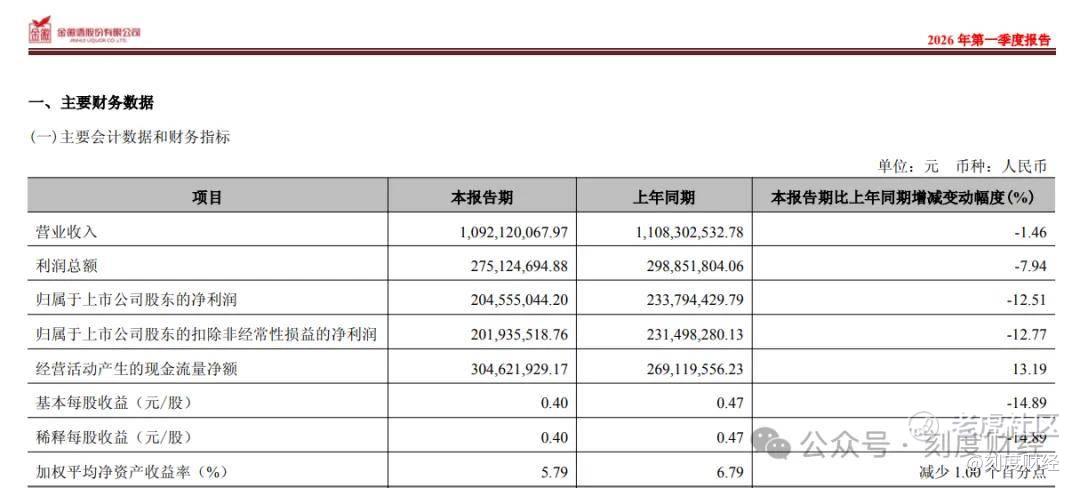

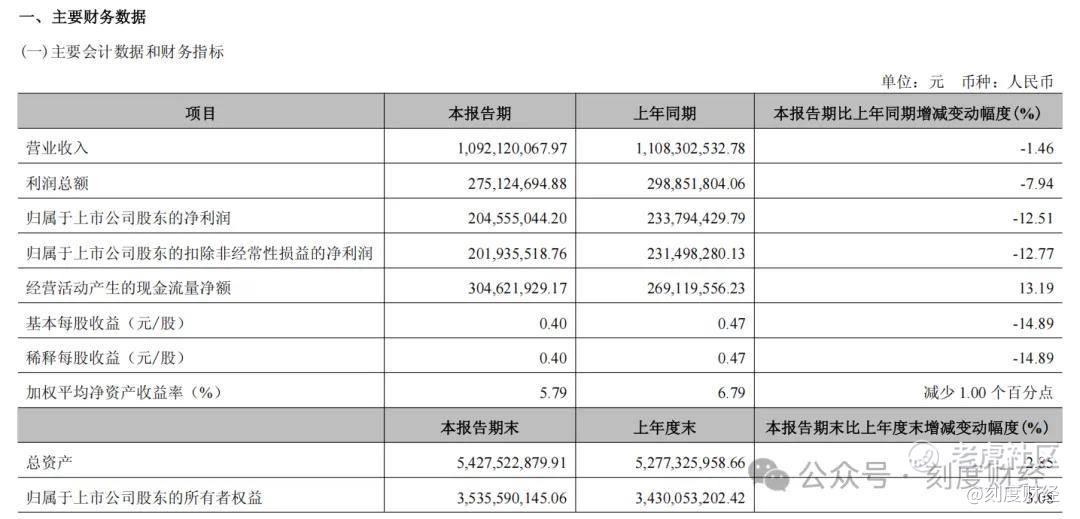

但2025年财务数据显示,这家地处秦岭腹地的酒企交出了上市以来首份营收与净利润双双下滑的年度成绩单。进入2026年,颓势并未扭转,第一季度实现营业收入10.92亿元,同比减少1.46%;归属于上市公司股东的净利润2.05亿元,同比减少12.51%。

图源:金徽酒

更关键的是,这家区域酒企的大本营市场正在被蚕食,叠加高端化战略遇阻、渠道库存高企,其面临的困境可能比报表数字呈现出来的更加复杂。

01

业绩连续承压,西北酒王陷内外夹击

2025年,白酒行业进入新一轮调整周期,政策管控趋严、消费场景受限、存量竞争加剧成为行业突出特点,金徽酒也交出了上市以来首份营收、净利润双降的成绩单。

图源/公司财报

根据金徽酒发布的2025年年度报告,全年实现营业收入29.18亿元,同比下滑3.40%;归属于上市公司股东的净利润为3.54亿元,同比下滑8.70%。

而在此前的几年里,金徽酒一直保持着较为稳健的增长,2023年、2024年,营收增速分别为26.64%和18.59%,净利润增速分别为17.35%和18.03%。

对于2025年业绩变动,金徽酒在年报中解释称,营业收入下降主要受白酒行业政策管控以及行业深度调整影响,导致销量下降;净利润下降则是因为营业收入较上年同期减少,而销售费用较上年同期增加。

图源/公司财报

进入2026年,情况并未好转,4月16日披露的一季报显示,今年1至3月,金徽酒实现营业收入10.92亿元,同比减少1.46%;归属于上市公司股东的净利润2.05亿元,同比减少12.51%。公司在一季报中解释称,营收下降主要是受政策与宏观经济影响,消费场景受限;净利润下降则是由于营收下降,叠加营业成本及营业外支出较上期增加。

图源/公司财报

其实,金徽酒的业绩压力在2025年第二季度就已开始。2025年四个季度的营收分别为11.08亿元、6.51亿元、5.46亿元和6.13亿元,归属于上市公司股东的净利润分别为2.34亿元、0.64亿元、0.25亿元和0.31亿元,下半年的营收和净利润均显著低于上半年,行业调整对金徽酒影响颇大。

图源/公司财报

而且虽然还保持盈利状态,但增长动能已有所减弱,2025年公司加权平均净资产收益率为10.57%,同比下降1.13个百分点。成本端的压力也开始凸显,2025年营业成本10.75亿元,同比下降8.95%,降幅大于营收降幅,叠加销售费用同比增长5.76%至6.30亿元,费用管控压力加大,进一步挤压利润空间。

甘肃作为金徽酒的大本营,营收占比长期超70%,稳居甘肃白酒市场首位,但近年来,甘肃大本营的消费热度持续下滑。

图源/公司财报

财报数据显示,2025年全年,金徽酒在甘肃省内的营收为21.12亿元,同比下滑5.34%。进入2026年第一季度,省内营收进一步降至7.90亿元,同比降幅扩大至7.87%。

而省内市场失守,和外部竞争环境变化不无关系。一方面,本土内卷在加剧,本土品牌红川酒业深耕甘肃县域市场,凭借高性价比和密集渠道持续渗透。滨河酒业则主打九粮酿造,分流了中高端消费群体,本土竞品崛起不断挤压金徽酒生存空间。另一方面,外来品牌也不断冲击市场,玻汾、牛栏山等平价酒企霸占百元以下口粮赛道,洋河、古井贡等全国名酒下沉中端市场,内外夹击下,金徽酒本土优势持续弱化。

金徽酒也在年报中承认,白酒行业集中和分化的趋势加剧,若公司未能采取有效措施夯实基地市场、扩展省外市场、优化产品结构,则可能面临市场份额被挤压,造成经营业绩下降的风险。

02

全国化、高端化遇阻

面对省内市场的天花板,金徽酒多年前就启动了全国化战略,提出“布局全国、深耕西北、重点突破”的扩张路径,希望将西北五省区打造成根据地市场,将华东、北方市场培育为第二增长曲线。

图源/公司财报

不能否认的是,金徽酒的省外市场确实在增长,2026年第一季度,省外市场实现营收2.87亿元,同比增长20.49%,营收占比从上年同期的21.74%提升至26.65%。2025年全年,省外营收为6.65亿元,虽然同比微降0.81%,但降幅小于省内市场。

不过表面增长背后,省外市场的渠道基础却有些脆弱。

图源/公司财报

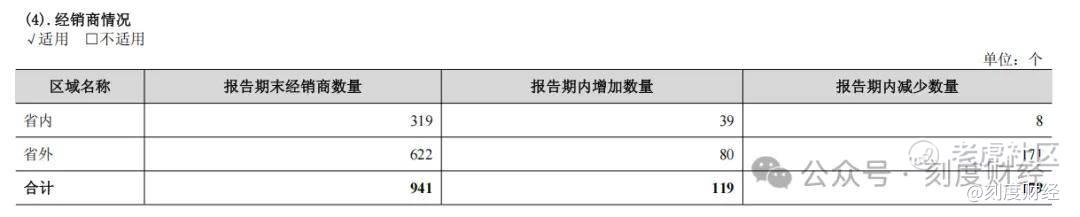

2025年全年,金徽酒省外经销商新增80家,但同时有171家退出,净减少91家,流失数量是新增数量的2.1倍。进入2026年第一季度,省外经销商净增16家,净增数量并不足以弥补去年的流失缺口。

更关键的是省外经销商的创收能力,以2025年数据计算,金徽酒在甘肃省内的319家经销商贡献了21.12亿元营收,平均每家创收约662万元;而在省外,622家经销商仅贡献了6.65亿元营收,平均每家创收约106万元,不足省内经销商的六分之一。

这是否代表着,金徽酒的全国化仍处于广撒网阶段?中银证券在研报中指出,金徽酒近两年对陕西市场进行持续调整,并判断在外部政商务环境疲软的背景下,公司对华东市场暂时收缩,聚焦资源重点布局西北核心市场。这是否在一定程度上说明,金徽酒的全国化战略在遭遇阻力后,不得不回归到更为熟悉的西北区域。

作为另一个被寄予厚望的增长点,2025年,金徽酒线上渠道实现营收1.18亿元,同比增长40.26%,增速可观,但和公司近30亿元的总营收相比仍然较小,占比不足5%,短期内难以对冲传统渠道的下滑压力。

根据出厂价,金徽酒的产品主要有三个价格带,金徽年份系列、金徽老窖系列等300元以上的高端产品、柔和金徽系列、能量金徽系列等100至300元的中端产品、世纪金徽系列、金徽陈酿等100元以下的大众产品。

过去几年,金徽酒一直在推进产品结构向高端化升级,推出定价480元以上的能量金徽系列,试图打破区域酒企天花板,切入高端白酒赛道。

图源/公司财报

2025年,确实取得了比较积极的成果,300元以上产品实现营收7.09亿元,同比增长25.21%,毛利率高达76.17%。100至300元产品实现营收15.32亿元,同比增长3.09%,而2024年这一数字为15.38%,作为金徽酒的核心优势区,中端价格带增速已有些乏力。

进入2026年第一季度,高端化势头进一步受阻。

图源/公司财报

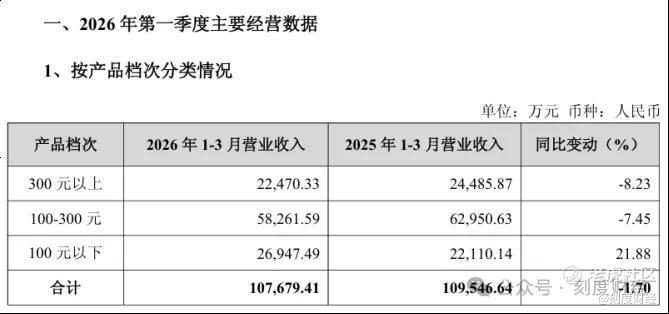

一季报显示,300元以上产品营收为2.25亿元,同比减少8.23%;100至300元产品营收为5.83亿元,同比减少7.45%,两个核心价格带同时出现下滑。

光大证券在一份研报中分析认为,金徽酒一季度300元以上产品营收同比下滑可能与发货节奏有关。

此外,2025年全年,100元以下产品营收同比下降36.88%,销量同比减少33.56%,大众产品线大幅萎缩。这个价格带曾是金徽酒覆盖大众消费、稳固市场份额的重点板块,但在和全国性品牌、区域竞品的竞争中,利润空间不断压缩,而且在资源上向高端倾斜的策略,客观上也可能导致了对大众市场的维护力度不足。

图源:金徽酒财报

2026年初现企稳迹象,一季度同比增长21.88%,成为唯一正增长价格带。

东吴证券在研报中分析,金徽酒的星级系列产品有所承压,而年份系列、能量系列等中高端产品延续较好增势。

产能利用率也从侧面反映出销售端面临的压力。2025年,金徽酒包装车间的设计产能为3.5万千升,而实际产能为2.06万千升,产能利用率仅为58.78%。与此同时,存货余额持续攀升,2025年末存货为20.02亿元,同比增加18.43%;2026年第一季度末存货为18.82亿元,同比增加22.66%,库存高企、产能闲置,供需两端均存在一定的失衡。

面对业绩压力,金徽酒在2026年初进行了一系列战略调整和组织激励。但金徽酒所面临的,是白酒行业整体步入深度调整,市场份额加速向头部企业集中,区域酒企普遍承压的局面。如何在守住大本营市场的同时稳步推进全国化,如何在推进高端化的同时稳住大众产品基本盘,都是管理层需要直面的问题。

精彩评论